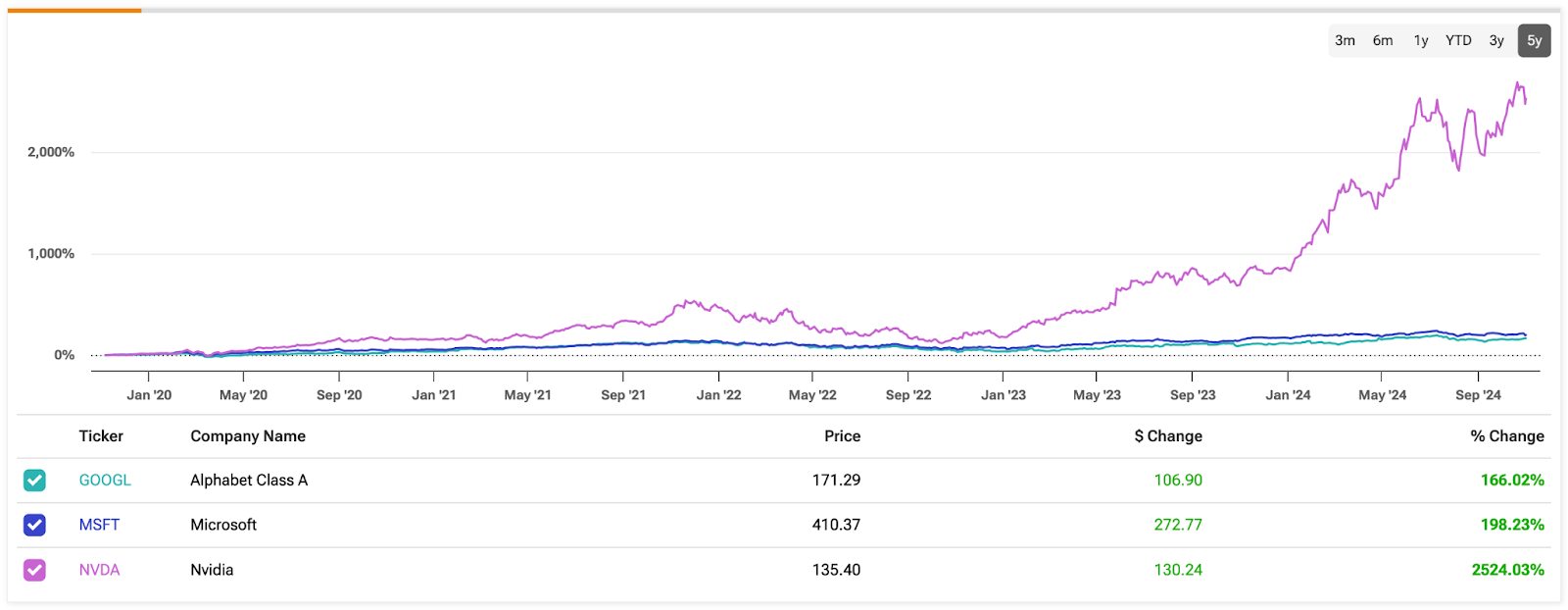

在本次分析中,我将利用 TipRanks 股票比较工具来仔细研究三个领先的人工智能投资机会。虽然英伟达(NVDA)已交付五年回报率高达 2,524%,令人印象深刻,而 Microsoft 则低于 200%(微软金融时报)和谷歌(谷歌),我不相信它代表现阶段最好的长期选择。相比之下,微软和谷歌提供了更大的中长期稳定性。因此,我更看好这些老牌大型科技巨头,而不是新兴的专注于人工智能的半导体公司英伟达。

英伟达股票正在借用时间交易

我目前对英伟达持中立态度,尽管它近年来取得了可观的回报。过去 12 个月,Nvidia 的收入同比增长近 200%,净利润率达到 55%(五年平均水平为 31.4%)。虽然 2025 年预计会表现强劲,而且新的 Blackwell GPU 已经售罄,但该公司正在接近一个潜在的拐点。熟悉半导体投资的人会认识到其周期性。

尽管不确定英伟达何时会出现收入收缩,但我相信在中期很可能会出现这种情况。随着大型科技公司最终削减人工智能资本支出,英伟达可能会经历典型的周期性衰退。虽然未来人工智能基础设施支出周期是预期的,但如果没有重大需求波动,当前的上升周期不太可能持续下去——特别是如果第一次人工智能低迷与更广泛的经济衰退同时发生。

我相信英伟达的股票在未来几年仍有上涨空间,尽管我发现它的风险状况令人担忧。市场波动可能会影响到 2026 年的股票,而 2027 年,尤其是 2028 年可能会更具挑战性。不过,目前我的评级为持有,保守的 2025 年 10 月目标价为 155 美元,牛市目标为 175 美元。

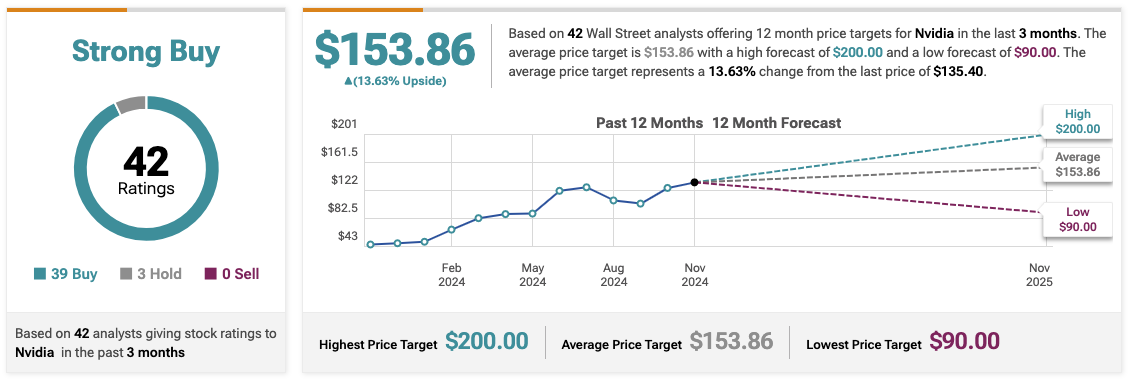

华尔街分析师如何评价英伟达股票?

华尔街仍然高度看好英伟达NVDA 平均目标价为 153.86 美元,上涨 13.6%。共识评级为“强力买入”,基于 39 个“买入”评级、3 个“持有”评级,无“卖出”评级。这支持了持有英伟达的理由,直到潜在的中期衰退变得更加明显。

微软已做好长期稳定的准备

我特别看好微软,将其视为一项长期买入并持有的投资,而不仅仅是像英伟达那样的中短期投资。作为大型科技领域的人工智能领导者,微软处于持续增长的有利地位,而不会像英伟达这样的人工智能半导体公司面临严重的周期性问题。微软不再依赖大型科技公司的资本支出,而是通过人工智能驱动的云订阅服务获得经常性收入。

萨蒂亚·纳德拉 (Satya Nadella) 领导下的微软管理非常出色。自 2014 年担任首席执行官以来,该公司的市值已从 3810 亿美元飙升至 2024 年的 3 万亿美元以上。在微软的推动下,纳德拉向云计算的关键转变现已获得显着回报。持有 ChatGPT 的创建者 OpenAI 的大量股份。

我认为微软是一项稳定的长期投资。其强劲的 10 年自由现金流年增长率为 14% 和 28.6% 的利润率支持了看涨的前景。虽然由于大量人工智能投资,其市价与自由现金流比率为 42,高于 10 年中位数 28.5,但随着时间的推移,这些应该会提高盈利。目前,我的评级是买入,看涨的 2025 年 10 月目标价为 490 美元。

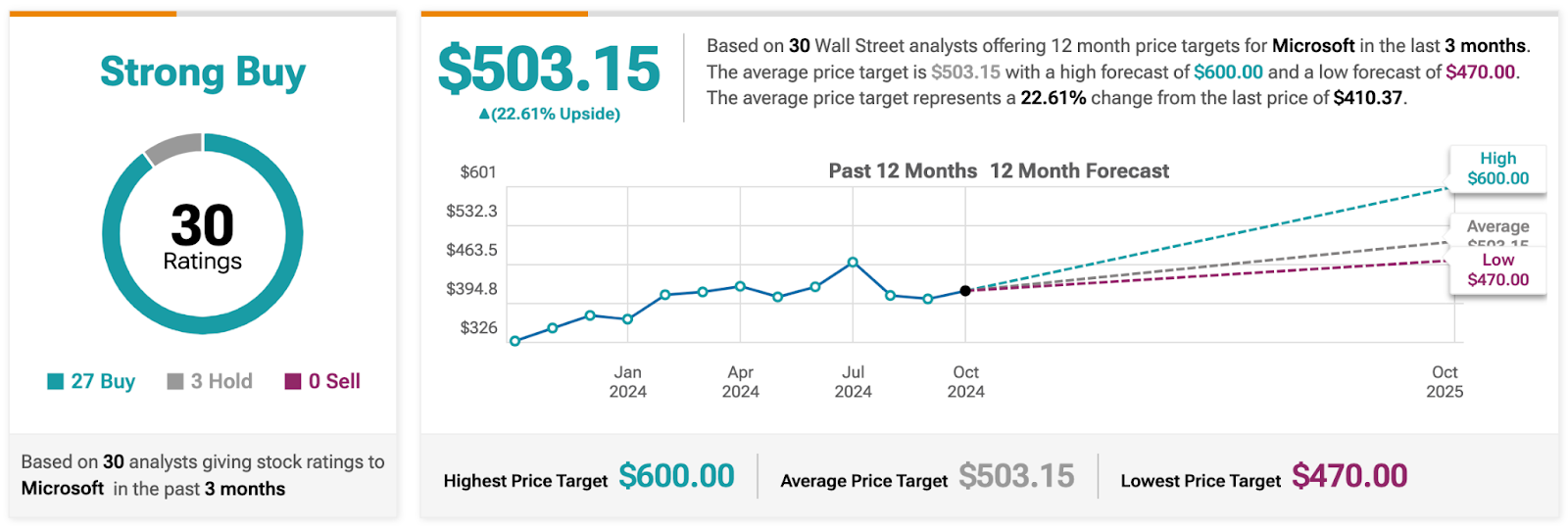

华尔街分析师如何评价微软股票?

华尔街也看好微软MSFT 平均目标价503 美元,意味着上涨 22.6%。这是基于 27 个买入评级、3 个持有评级、无卖出评级。根据银行界的共识,这再次证实了微软目前作为投资的实力。

谷歌可能很脆弱,但提供了巨大的价值

在我们今天探讨的三项人工智能投资中,我特别看好谷歌。虽然我确实长期担心 OpenAI 的 ChatGPT 可能会夺走 Google 搜索市场份额的竞争威胁,但由于其独特的大型科技估值,这项投资仍然非常引人注目。

该股的市盈率为 22.7,远低于 28.7 的 10 年中位数,该股的定价似乎颇具吸引力。此外,该公司的非 GAAP 每股收益三年年增长率为 32.3%,而 10 年中位数为 27.6%。加速增长和收缩估值的结合目前为投资者提供了一个有吸引力的机会。

虽然谷歌在未来三到五年内可能实现比微软更高的盈利增长,但微软无疑将在自由现金流生成方面处于领先地位。与英伟达相比,谷歌短期内的增长速度可能会更慢;然而,从长远来看,我认为谷歌是最稳定的大型科技投资。作为一名专注于安全可靠的被动回报的长期投资者,我在我的投资组合中青睐谷歌——我对该股 2025 年 10 月的目标价格是 190 美元。

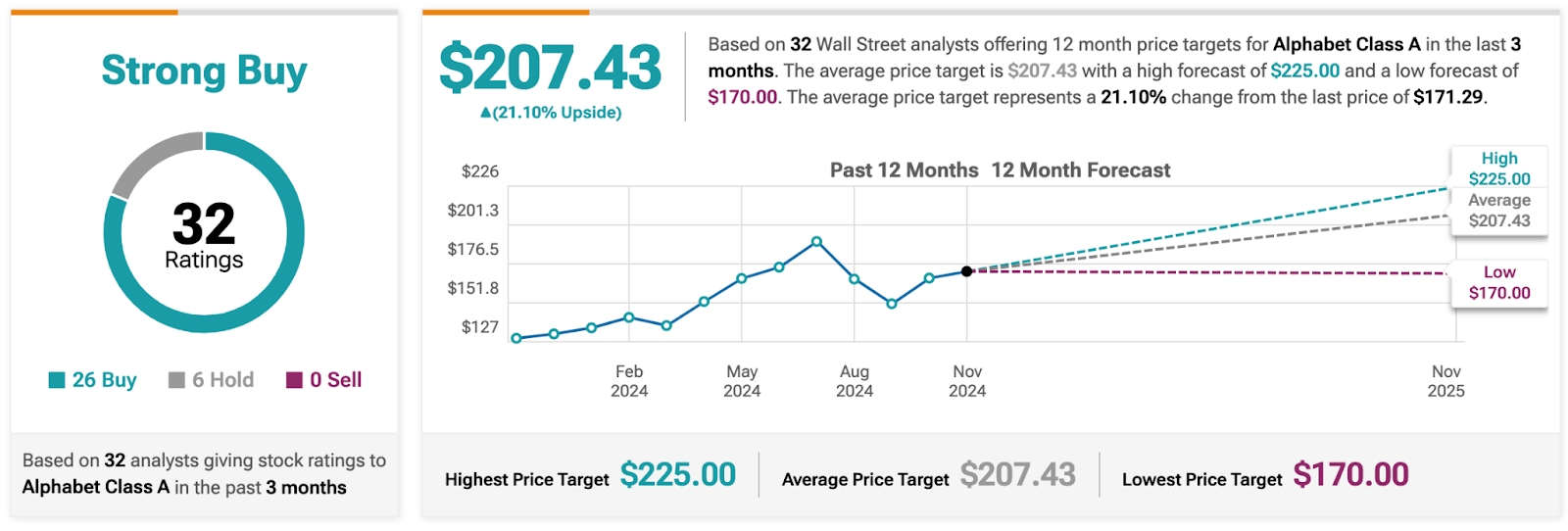

华尔街分析师如何评价谷歌股票?

在华尔街,谷歌被评为“强力买入”,基于 26 个“买入”评级、6 个“持有”评级和 0 个“卖出”评级的共识。与一个GOOGL 平均目标价该股价值 207.40 美元,明年的潜在回报率为 21.1%。这种积极的前景进一步强化了我对谷歌的独立投资论点,重申它是目前有价值的投资组合。

要点:Nvidia 致力于增长,Microsoft 致力于平衡,Google 致力于价值

对于关注近期增长势头的投资者来说,英伟达可能是一个有吸引力的选择。不过,作为长期价值投资者,我更倾向于微软和谷歌。虽然利用人工智能基础设施建设推动的半导体销售增长来利用英伟达的增长可能很诱人,但我更喜欢由微软主导的人工智能领域的经常性收入机会带来的更慢、更稳定的增长,甚至更重要的是,被低估的谷歌。