分析师展望:人工智能、股息、杠铃投资的展望研究(NYSEARCA:SCHD)

作者:Envision Research

毫无疑问,鉴于一些人认为市场过度扩张且不稳定,投资者在进入 2025 年时会持谨慎态度。

但正确的转向可能会让投资者在机会出现时抓住机会。

远景研究公司 (Envision Research) 的卢卡斯·马 (Lucas Ma) 是该项目背后的投资集团负责人设想提前退休,采用“杠铃”方法——将投资分为高风险和低风险配置,既能承受市场低迷,又能抓住增长机会。该策略包括稳定的股息投资以及对人工智能等增长领域的投资,并根据市场方向进行调整。

Ma 在 Seeking Alpha 与 Sensor Unlimited 合作,分享了 2025 年应考虑的行业以及应避免的领域的想法。2025 年展望如下:寻找阿尔法

:您对2025年的市场有何预期?对于华尔街来说,2024 年是重要的一年。投资者能否期待明年出现更多同样的情况?

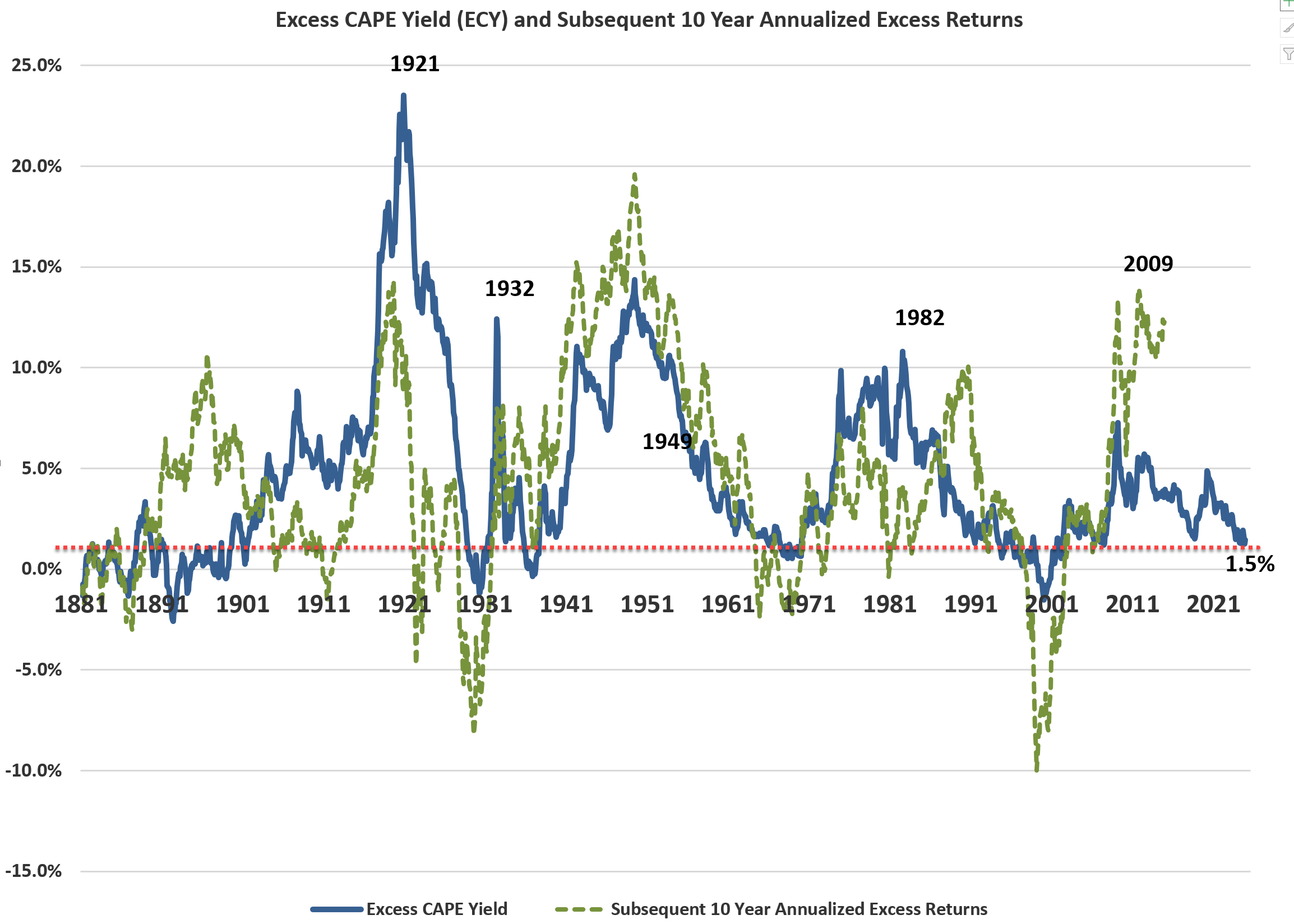

远景研究: 我的简短回答是否定的。我对更广泛市场的总体评估是,从各个方面来看,目前它的价格都非常昂贵,如果它在 2025 年不会出现重大调整(比如 20% 或更多),我会感到幸运。回答简洁,我只引用一个指标——我认为最基本的一个指标——所谓的超额CAPE收益率([ECY])详见 Dr.罗伯特席勒着有《非理性繁荣》一书。在我看来,ECY 涵盖了股票估值的所有关键要素:市盈率、无风险利率、通货膨胀等。

从长期来看,历史数据表明ECY与标准普尔500指数随后的回报之间存在明显的相关性。这背后的原因在我看来非常简单且永恒。ECY 较低表明标准普尔 500 指数相对于无风险利率(即实际 10 年期国债利率)的估值较高。因此,我预计标准普尔 500 指数跑赢国债利率的可能性较低,反之亦然。ECY 目前徘徊在标准普尔 500 指数有记录以来的最低水平附近。从历史上看(比如过去 100 年),ECY 只出现过几次,随后的几年里,标准普尔 500 指数的回报率每次都很差。我不认为这次会有所不同。

罗伯特席勒

寻找阿尔法:主要得益于人工智能,科技股在 2025 年大幅上涨。也许该行业的情况正在变得最热门?您建议投资者在 2025 年如何利用科技?

远景研究: 前回答这个问题,让我先离题一下,谈谈我的整体投资理念。如果没有适当的背景,我的回答可能会产生误导。另外,这个题外话也有助于我回答你接下来的两个问题。

我的投资方法的核心思想是所谓的杠铃模型。在这个模型中,我将我的可投资资金分为两部分。不一定是等份。各部分的配置随市场情况而变化。然后,我将每个部分投资于风险曲线的两个极端——类似于杠铃的两端——并避免中间的风险范围。低风险极端帮助我在极端的市场崩溃中生存下来,而高风险极端帮助我实现增长。我对这种方法的经验(积累了 20 多年并且还在增加)是成功的,因为它帮助我清楚地隔离风险。

在这种背景下,我不太担心人工智能股票在当前情况下变得最高。我仍然持有大量与人工智能相关的股票。但同样,我对自己的风险敞口感到满意的一个关键原因是,我在风险曲线的另一个极端分配了足够的资金(这将在我对你的下一个问题的回答中详细说明)。从长远来看,我看好人工智能的扩张,并考虑到许多股票的增长潜力,其定价合理。例子包括苹果(AAPL)、微软(微软公司),英伟达(NVDA)等。但请注意,我并不拥有所有这些资产,请参阅文章末尾的披露以了解我的具体持有情况。

许多投资者,甚至是成长型投资者,可能会发现他们当前的市盈率(在 30 倍到 40 倍范围内)相互抵消。但对于这些具有长期增长前景的高质量复合材料来说,我对这样的倍数感到满意。从所有者的角度思考(我确实打算长期持有我的股票),他们目前的估值仍然可以提供强劲的总回报。其中许多公司的 ROCE(已动用资本回报率)超过 70%,令人羡慕。在 ROCE 为 70% 的情况下,10% 的投资率将提供 7% 的有机实际增长率(即在通货膨胀调整之前)。40 倍的市盈率至少可以提供 2.5% 的收益率。因此,结合增长率,即使按 40 倍市盈率计算,长期来看,年总回报率仍可能达到两位数。

寻找阿尔法:您还专注于股息投资。您为明年寻找高质量股息想法的方法是什么?

远景研究: 是的,我愿意。一个根本原因是,正如前面提到的,这些股票有助于锚定我的杠铃的另一端。在筛选方法方面,我喜欢自上而下的方法。更明确地说,我开发了一些工具来帮助我跟踪各个市场领域(感兴趣的读者可以查看并下载我的部门仪表板在此 Google 表中作为这些工具的一个示例)。估值有吸引力的板块为我进一步研究有前途的股票提供了一个起点。

至于一些具体的想法,目前,我的解读是股息股票(尤其是传统价值板块)相当有吸引力。例如,如果您只查看嘉信理财美国股息股票 ETF 的股息收益率(严重性心脏病),你会发现它目前的收益率不仅大幅高于历史平均水平,而且徘徊在至少10年来的最高水平之间。这为进一步研究该基金的持股提供了强大的动力,也是一个有希望的起点。我确实在其几项构成持股中确定并建立了头寸,例如奥驰亚(莫)和雪佛龙(CVX)。

寻找阿尔法:投资者可能会错过哪些可能提供机会的行业?

远景研究:我邀请投资者关注以通信服务精选行业 SPDR ETF 基金为代表的通信行业(XLC)。我对周围其他投资者的观察是,科技投资者和价值投资者都倾向于忽视 XLC。这个名字给人一种传统电信股的印象,因此可能不会引起许多科技股投资者的注意。对于价值投资者来说,XLC 并没有提供明确的“价值”。价值投资者通常寻找市盈率低、股息收益率高的公司。截至撰写本文时,XLC 整体上的市盈率约为 20 倍,股息收益率约为 0.88%,因此无法通过任何一项筛选。

然而,我喜欢 XLC 有几个原因,并敦促您仔细查看其实际持有量。简而言之,大约一半的XLC资产分配给了三个公司:谷歌(谷歌) (谷歌)(约占基金总资产的 20%),Meta Platforms(梅塔)(另外 20%),以及 Netflix(NFLX)(约7%)。另一半则分配给更传统的电信业务,例如 T-Mobile(TMUS)、特许通讯(CHTR)和 AT&T(时间)。总而言之,前十大持股几乎占总资产的四分之三,这对我来说是一个优势,因为我喜欢集中。我只能深入了解少数股票。

我觉得我对 XLC 的情况是这样的,并且最近写了很多关于 XLC 持有的股票的文章。我对其中大多数人的回报潜力感到乐观。另外,XLC 是我心目中上述杠铃模型的一个很好的例子 - 也是简单的实现,将其资产分为高增长和高风险的资产和更无聊的(在这种情况下这是很好的)资产。

寻找阿尔法: 哪些地方需要避免?

远景研究: 我对公用事业持谨慎态度。它们传统上被认为是避风港,鉴于整体市场的高估值和许多持续的不确定性,许多投资者可能会转向它们。然而,我认为,无论是根据过去的历史水平还是当前的无风险利率,他们目前的风险溢价相当高。

我对投机性赌注也非常谨慎。总体而言,我反对此类押注,尤其是在昂贵的市场中。在我看来,如果有一个时间进行投机性押注,那将是在市场底部,而不是接近市场顶部。根据这一指导方针,我不会触及市盈率荒谬的股票(Palantir Technologies (PLTR)及其〜200倍的市盈率是一个显着的例子)或没有利润和/或可销售产品的股票(许多早期阶段的量子芯片股票是显着的例子),无论它们的商业模式有多么有前景。