云季刊:Azure AI Pop,AWS Supply Pinch和Google Execution -Siliconangle

作者:Dave Vellante

云季刊:Azure AI Pop,AWS Supply Pinch和Google执行

人工智能目前正在一条具有容量约束的单车道资本支出高速公路上运行。HyperScaler云提供商是势头的最大贡献者,因此,投资者将其得分与云增长率保持得分。

但是,在过去的一个季度,您必须阅读脚注和精美的印刷品,以超越大量投资,从而助长了波浪。Microsoft Corp.再次提高了Azure的大幅增长,但是该加速度的很大一部分是为AI推断提供的Azure openai的Chatgpt,现在已包含在Azure中包含的内容的修订定义中。这对于头条新闻非常有用,但不利于随着时间的推移进行苹果对苹果的比较。

同时,亚马逊网络服务公司(Amazon Web Services Inc.)提供了云基础架构的最大收入,并发送了一条明确的信息,即需求超过供应,这意味着增长是由电力和组件而不是管道限制的。这造成了一个奇怪的光学罚款 - 在高年级时期以1,200亿美元的运行速度显示出高年轻人的增长,并且认为这是令人担忧的。

有点隐身的故事是Google LLC。Google Cloud发布了强劲的季度印刷品,具有稳定的顶线增长,并且稳定地提高了运营利润率 - 和GCP(基础架构,即服务和平台服务的业务部分)的增长速度比Cloud总体上的增长速度快,我们的估计估计接近40%。由于Google的基本技术,强大的数据基础及其AI的能力,Google的积压量超过2.5亿美元,超过10亿美元以上的交易继续结束。随着混音转移到以基础设施为中心的AI型工作负载,它成为Google的逆风,它继续落后于AWS和Azure的规模。

共同的线程是一场面临实际限制的资本支出武器竞赛。所有三位球员都说,权力,站点,服务器和交货时间将决定谁赢得了AI推断并可以将其获利。AWS表示,Microsoft的容量需要数个季度才能重新平衡,Google提出了CAPEX指南。因此,我们坚信这不是四分之一的故事。这是一个多年的功率抓取,将确定下一个周期的保证金结构和现金流。总而言之,这个日历年的三巨头球员正在在资本支出上花费约2400亿美元,而AI收入约为该数字的10%。在大规模投资回报之前,我们显然有一个巨大的障碍。

在这项打破分析中,我们通过详细查看上下文中的增长率,一年的市场份额预测以及三大巨头的收入印刷品中的每一个中的前提和取得的看法。我们还将共享一些来自企业技术研究的支出数据,并查看前方的道路。

第一季度

美国三大大型级别刚刚获得了大约60美元的IaaS/PAAS收入,而全IaaAs/Paas同比增长约27%。重要的是,这是一个单点的加速度,而需求仍然超出了供应。

利润率仍然存在分歧。AWS的营业利润率约为33%,比上个季度的39%降低了39%,因为折旧及其基于季节性股票的COMP加速率均具有持续的容量限制。Google Cloud虽然盈利少得多,但仍表现出物质的改进。营业利润率增加到大约21%,高于上一季度的约18%,一年前11%显示出稳定的执行。随着Azure拖延利润率,微软在其云运行率上的运行利润率更加不透明,但是该公司给了我们一些可靠的提示和首次azure收入披露。微软云收入为467亿美元,增长了27%,毛利率为68%,下降了2分,AI基础设施尺度下降,混合量转向较低的Azure。但是,Microsoft首次将Azure的数字定为750亿美元,但请记住,最近的定义会发生变化,而AI推动力提升了Muddy Apples to-Apples-to-Apples比较,并包含Microsoft巧妙的通信策略。

但是,资本支出是真实的故事。Trio Plus Meta Platforms Inc.在6月季度炮击了约870亿美元。通过我们的数学,约75%的亚马逊资本支出用于AWS,强调了供应的积累。最重要的是Azure的AI Pop是真实的(但通过Chatgpt推断,AWS受到限制但通过它进行投资,而Google在扩展时悄悄地扩大了利润率。

让我们看一下关键性能指标,并快速扫描重要的指标:

微软:Microsoft Cloud在该季度(+27%y/y)和智能云的299亿美元(+26%)的价格为467亿美元,Azure和其他云+39%Y/Y(CC);微软没有透露其季度的Azure性能,但我们将模型映射到了750亿美元的数字,并估计Azure IaaS/Paas约为222亿美元;Azure AI服务约为30亿美元。管理层指导了需求超过1H财年的供应,其Q1 FY CAPEX指导至300亿美元以上。

AWS:AWS收入为309亿美元(+17.5%y/y; $ 124B ARR),经营利润率为32.9%,季节性SBC和更高的折旧压力;我们将AI服务的价格约为2B美元。Backlog达到了195美元的Bilion,Capex保持沉重(亚马逊$ 24 $ 314亿美元的第2季度$ 24亿美元。供应限制继续,但预计将在几个季度中有所改善。

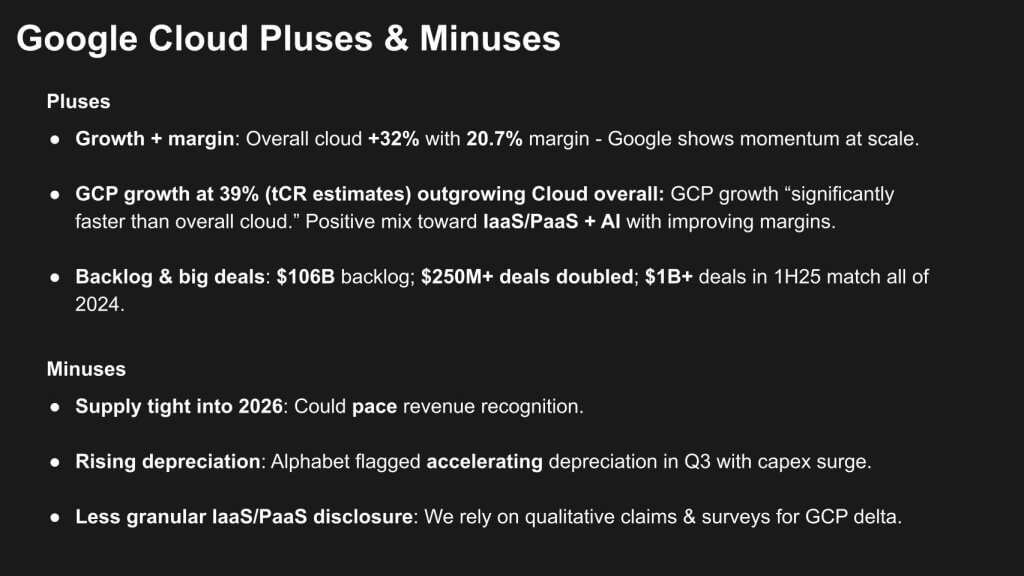

Google Cloud:Google Cloud的$ 136亿美元(+32%y/y)和20.7%的营业保证金;我们估计GCP(IAAS/PAAS)约为$ 7.2B,增长速度比Google Cloud总体上的速度快得多,GCP AI服务约为$ 0.6B。资本支出在第二季度为22.4B美元,2025年的前景被提高到约850亿美元(在2026年再次提高),积压为10060亿美元,产能紧紧到2026年。

三巨头的积极和负面因素

现在,让我们看看每个玩家的杂物和缺点。

Microsoft快速阅读

优点:Azure在下一个季度的管理指导下,Azure仍在剥夺〜39%的增长,即使容量受限。我们认为,GPT-5的高达40%可能会更高。3680亿美元的RPO(+37%y/y)表示,该公司的跑道很长,铸造厂/经纪人的收养与迅速飙升的令牌吞吐量相结合,表示微软发现了一个真正的AI平台飞轮。但是它似乎与Openai紧密相关,这是 水平扩展其生态系统使用新的开源模型。软件效率的效率(每年图形处理单元的标记增加了约90%) - 否则,缩放AI基础架构的毛利率阻力将更加糟糕。

另一个受欢迎的阳性是耗资750亿美元的天蓝色披露。

缺失:微软仍然不会透露Azure的运营利润率,并且围绕云运营利润率而言。总体而言,Microsoft Cloud毛利率同比下降了约2分,这是Azure的AI混合物的压力。供应在1H第26财年之前保持紧密,这意味着正在推动某些需求,而Azure的大量动力似乎与Chatgpt的推论有关,并与报告定义变化有关,这使相对于历史报告感到困惑。

AWS快速阅读

优点:仍然是收入领导者,尽管运营利润率从高30多岁降至约32.9%,但AWS仍然是一家销售访问硬件资源的公司的利润。需求超过供应;Backlog的价格约为1,950亿美元(+25%/Y),AI堆栈从Trainium2到Bedrock Plus AgentCore/Kiro宣布在trainium2到基地的深度和广泛。 纽约峰会这是一个庞大的生态系统,可为AWS客户选择和公司全栈杠杆作用。

缺失:〜17.5%的标题增长trail azure/gcp并引起了懒惰的比较。让我们面对现实 - 在云动力方面,Microsoft现在正被超越广告。重型资本支出意味着折旧的升高,并且预计能够重新平衡多个季度,因此可能会封闭近期上涨。

Google快速阅读

优点:Google Cloud达到了一个不错的规模组合,并提高了盈利能力的增长〜32%,而运营利润率约为20.7%,而GCP(IAAS/PAAS + AI)的增长速度比整体云的增长快得多(TCR EST。〜39%)。Backlog Momentum的真实势头约为1.06亿美元,2.5亿美元以上的交易增加了一倍,而在1H25的1H25中赢得了10亿美元的胜利,与2024年全部相匹配。

缺失:到2026年的容量仍然很紧,这可能会加快收入的确认,并且随着CAPEX的两个潜在利润率,Alphabet标记了折旧加速。纯IAAS/PAAS上的披露仍然不那么颗粒状,因此我们依靠定性信号和GCP确切混合转移的调查数据。

让我放大并查看年收入和市场份额预测:

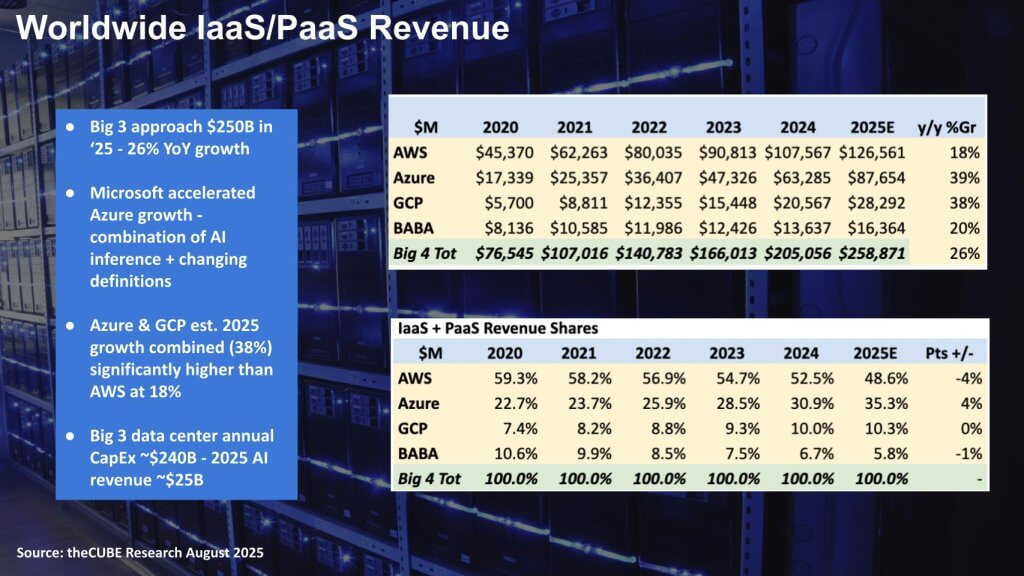

云基础设施现在是一个25万亿美元的市场。2025年,阿里巴巴大三大的IaaS/paas收入将使大约2590亿美元的收入清除约26%。AWS仍然是收入领导者约1,266亿美元,但其增长节奏〜18% - 远低于Microsoft Azure和Google Cloud Platform,均为30年代。Azure是一个大故事:2025e IaaS/Paas的877亿美元,AI推断量的增长和Microsoft的变化算作Azure。

股份转变继续。自2024年以来,AWS下降了约4点IaaS/PaaS份额,至〜48.6%。微软占据了〜4分,至〜35.3%,而Google的稳定约为10%。换句话说:Azure + GCP在约38%的合计中增长了约38%的AWS,而差距继续引起对AWS的负面关注。

收入线的下方是一个前所未有的资本支出周期。三巨头的步伐为每年大约2400亿美元的数据中心,功率和服务器以满足AI需求。然而,2025年的AI服务收入仅在这三个中的250亿美元的订单中,这意味着重大负载 - 也就是说,现在(希望)以后会赚钱。最重要的是,AWS仍然抛出最多的美元,但是Microsoft的定义 - Plus-AI策略正在迅速获得分享,Google悄悄地增强了提高盈利能力和长期跑道的证据。

微软巧妙的外壳游戏

让我们看一下解释增长率的细微差别以及游戏供应商在数字上玩的。

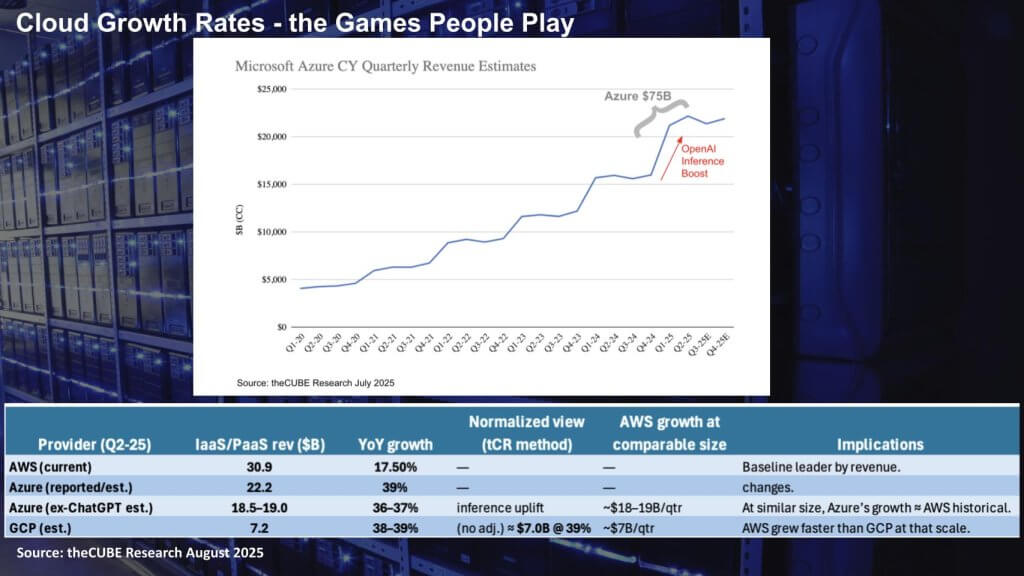

如上图所示,Azure收入轨迹非常出色。进入Covid,我们估计Microsoft Azure每季度大约产生40亿美元。如今,我们的估计表明,Azure在高30%的范围内每季度增长超过210亿美元。请注意,2024年的收入与取消了Azure定义内的企业移动性,安全性和电力均用户定价收入大致相吻合。它取代了那些低增长业务,较小但更快地增长了AI。因此,随着Azure AI服务的启动,Azure曲线急剧上升到2025年。时间是正确的,Microsoft透露Azure已超过750亿美元。

Microsoft的2025财年以CY 2 2025结束,750亿美元的数字对应于CY时期,该时期包括第三季度2024至第二季度2025。在我们看来,Microsoft巧妙地将其重新分类为Azure收入和750亿美元的重新分类,以使其相对更高的增长率和更高的增长率降低了其实质性的增长率。

但这是人们玩的游戏幻灯片。

上图的下半部分试图使每个人都进入同一领域。AWS在本季度的IAAS/PAAS赚了约309亿美元,增长了17.5%。映射到750亿美元的数字,我们的微软为约222亿美元, +39%。如果您对Chatgpt Uplift和Microsoft的定义调整进行标准化,那么我们的核心Azure的范围约为185亿美元,至30年代中期增长了190亿美元;或者,按照以前的定义为20%。从历史上看,AWS在这个尺寸上也在30年代中期增长,因此AWS落后的模因主要是变化速度的噪音。Google Cloud平台约为72亿美元,增长了约38%至39%。强劲,但是当AWS达到70亿美元时,它的增长率约为45%,因此这不是前所未有的超增长。

净网:市场正在撕裂,但是许多Azure的流行音乐是AI推理的光学元件。乔治·吉尔伯特(George Gilbert)指出,微软不想强调这样的事实 Chatgpt Tiger旁边。Openai的收入中可能有50%用于COGS,即Azure Feas。关键是,随着时间的流逝,AWS和Azure的增长曲线会融合,而Azure的增长曲线会融合。尽管如此,AWS仍然是美元的领导者,Azure与这些AI/OpenAi的后风获得了份额,GCP正在干净地执行较小的基数。

ETR支出数据证实了速度宏

让我们看看ETR的一些支出数据对三大云玩家。

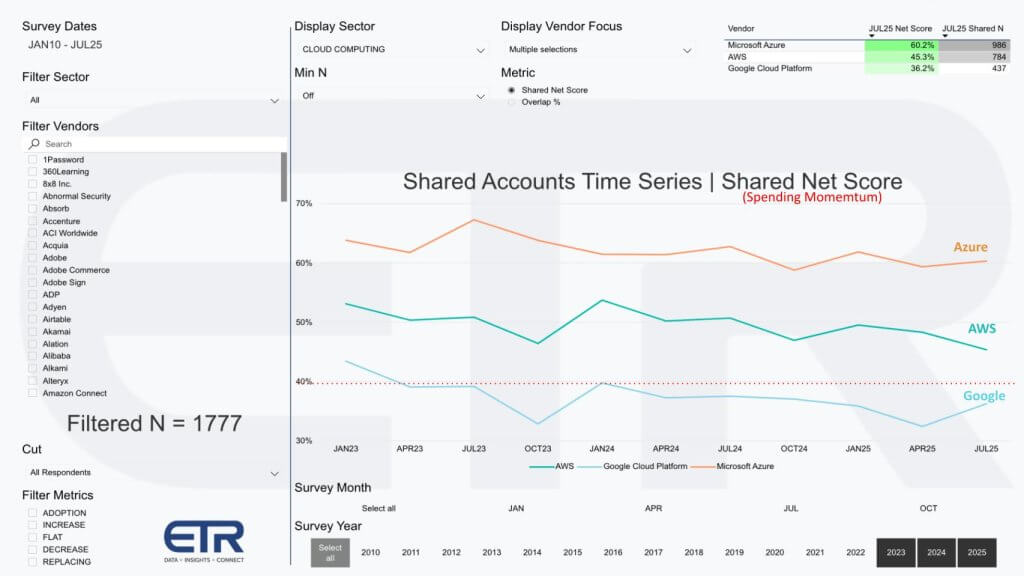

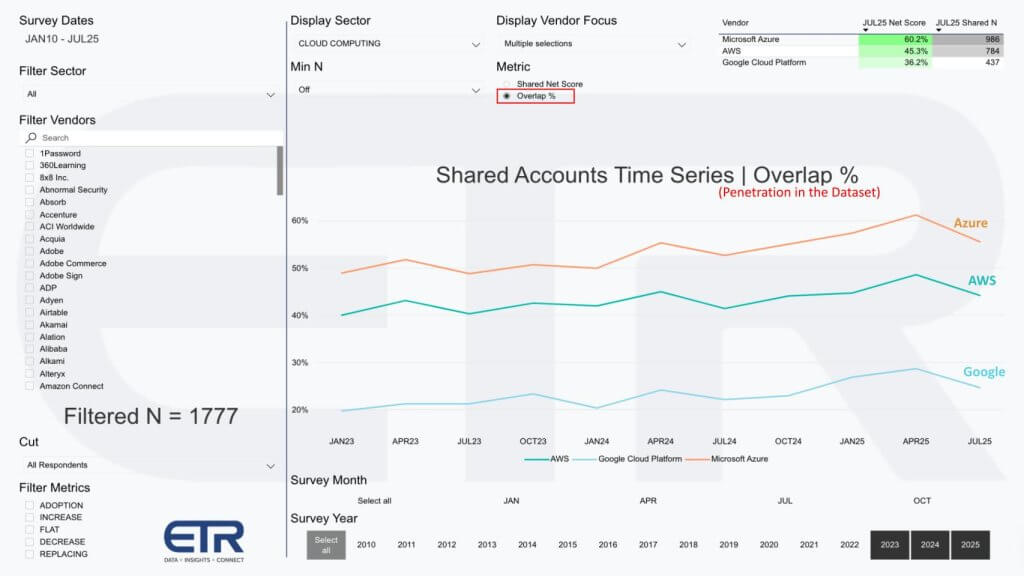

ETR的共享网络分数数据显示,支出势头仍然有利于Azure。请记住,这是基于帐户的而不是基于收入的。在2025年7月,Azure在986个帐户上发布了60.2%的净得分,在1,777总共享响应中,AWS的AWS为45.3%(n = 784)和GCP,为36.2%(n = 437)。40%的虚线表明支出速度高度升高,因此,尽管AWS得分较低,但仍升高。在过去的18个月中,Azure保持了持续的60%+净得分,与AI驱动的扩展和Microsoft的捆绑杠杆一致。AWS在2023年末变软,然后恢复到40年代中期,但仍然有能力限制。GCP的动力一直冷却至2024年至2025年中期,现在是30年代中期,可能反映出更大,更长的交易周期,而不是基于广泛的扩展。网是:在重叠帐户中,帐户共享势头= azure> aws> gcp。

市场渗透表明优先事项可能转移

这是类似的幻灯片,但它显示了渗透到数据集中。

令人惊讶的是,这三个都在普遍性度量标准中显示出减速。面对迅速而加速的云增长率,这并不是在飞行,但是它所说的是支出正在转移到其他类别,即AI。在AI对云的实验中可能会停顿一些,并有些想到朝着本地朝着这个方向朝着本地迈进。同样,这些数据不代表支出水平,而是代表帐户渗透率。微软无处不在,并说明了为什么Azure的穿透力如此之高。AWS继续通过共享账户渗透GCP扩大其足迹,仍然是第三名球员,并且与领导者相距很大。

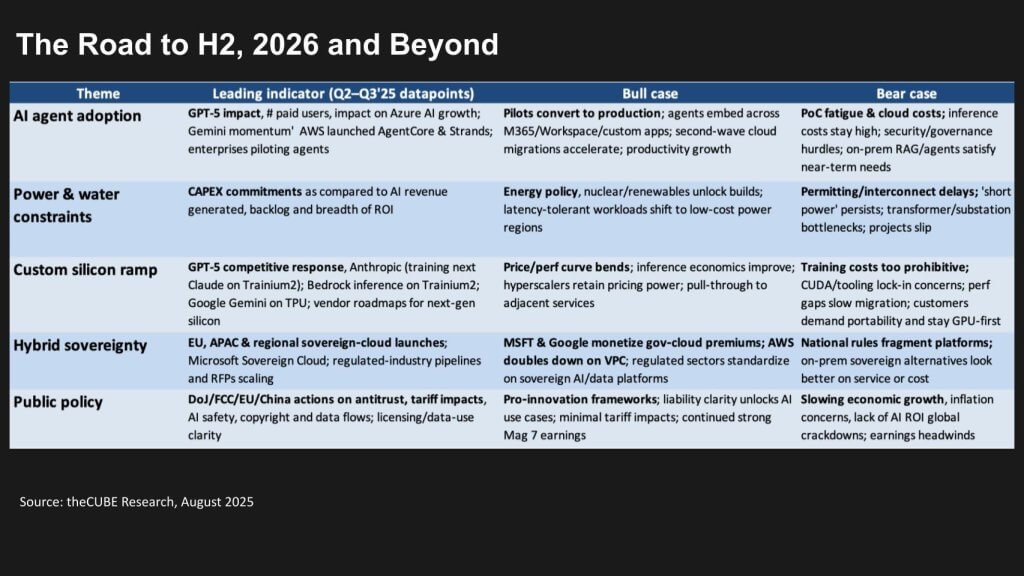

寻找2H 2025并进入2026年

让我们看看要看的事情。

在这里,底线进入了H2和公牛和熊案件上的2026窗口:我们追踪了三个秋千因素,这些因素将决定排行榜的采用,权力和硅。如果飞行员翻转生产和企业代理商在Microsoft M365,Google Workspace和自定义应用程序中嵌入,我们可能会获得第二波云迁移和真正的生产力提高。

对于缺少无处不在的协作软件平台的AWS,它必须主要依赖其建筑商。Q Developer周围的产品对于开发人员在AWS平台上创建软件和应用程序至关重要。但是,如果客户看不到基于广泛的投资回报,并且遭受概念验证疲劳的困扰,情况可能会放缓。当然,我们也总是看宏观支出图片,现在在AI外面谨慎。

我们还研究了资本支出的速度,并允许法规不断拖累,并且缺乏权力,那么由于缺乏千瓦,而不是潜在的需求,增长会减慢增长。

对于硅设计师而言,像这三个 - 如果价格/绩效不仅可以通过NVIDIA BLACKWELL GPU来改善,还可以在内部硅(例如AWS Trainium和Google的内部硅)以及更好的推理经济学,HyperScalers可以保持定价能力,这将吸引相邻的服务。如果GPU仍然受到限制,或者客户担心CUDA锁定和高训练费用,那可能会带来逆风,而熊案的迁移很慢,客户可能会稍微退缩。

主权云是货币化的终结。微软拥有三大巨头的最强混合故事,其本地代理Azure堆栈足迹,有证据表明其非云业务仍然很强大。Google可能会更激励与合作伙伴进行本地部署,而AWS则翻了一番,而VPC本地的主权人物则具有后哨位置。政策是通配符;带有许可/数据使用清晰度的亲创新框架支持支出,而广泛的反托拉斯/关税冲击或AI-ROI真空吸尘器将导致买家挖掘刹车。

我们的基本案例是,飞行员开始转变,逐渐减轻权力,自定义硅改善了推理单位经济学,主权仍在需求中。但是最关心的是企业继续在良好的数据中挣扎。不良数据将收集AI回报和代理采用。都说,资本支出仍然是AI热情的主流,而Azure Playbook正在弹出。AWS并没有静止不动,Google的安静执行表现出改善的混合和利润,这令人鼓舞。

观看以下标志:采用代理,每周活跃的用户和代币量。此外,请注意资本支出与AI收入实现,非GPU硅的推断,主权云RFP速度以及责任规则的任何变化。

如果玩家击中了这些,云将在2026年直到2026年。这是我们的期望。这是我们的基本案例。

你是什么?请与我们联系,让我们知道。

免责声明:关于公司或证券的所有声明都是严格的信念,硅胶媒体,企业技术研究,Thecube和来宾作家的其他客人所持有的观点和意见。这些陈述不是这些人购买,出售或持有任何安全性的建议。提出的内容不构成投资建议,不应用作任何投资决定的基础。您和只有您对投资决策负责。

披露:打破分析中引用的许多公司都是Thecube和/或Thecube Research客户的赞助商。这些公司或其他公司都没有对Breaking Analysis发表的内容进行编辑控制或高级观看。

图像:Geralt/Pixabay

通过与Thecube社区互动,支持我们的任务,以保持内容开放和自由。加入Thecube的校友信任网络,技术领导者联系,共享情报并创造机会。

- 15m+ thecube视频的观众,跨AI,云,网络安全以及更多的对话动力

- 11.4k+ thecube校友与11,400多个技术和业务领导者建立联系,通过一个独特的基于信任的网络塑造未来。

关于硅媒体

Siliconangle Media是数字媒体创新,结合突破性技术,战略见解和实时观众参与的公认领导者。作为母公司硅烷烷,,,,Thecube网络,,,,Thecube研究,,,,Cube365,,,,thecube aiThecube Superstudios - 在硅谷和纽约证券交易所的旗舰地点 - 硅媒体在媒体,技术和AI的交叉点运营。Siliconangle Media由技术有远见的John Furrier和Dave Vellante创立,已建立了一个动态的行业领先数字媒体品牌生态系统,可达到15百万Elite Tech Professionals。我们的新专有的Thecube AI视频云正在在受众互动中打破基础,并利用thecubeai.com神经网络来帮助技术公司做出数据驱动的决策并保持行业对话的最前沿。

Founded by tech visionaries John Furrier and Dave Vellante, SiliconANGLE Media has built a dynamic ecosystem of industry-leading digital media brands that reach 15+ million elite tech professionals. Our new proprietary theCUBE AI Video Cloud is breaking ground in audience interaction, leveraging theCUBEai.com neural network to help technology companies make data-driven decisions and stay at the forefront of industry conversations.