库存是全年上涨约31%在 2024 年实现强劲的财务业绩、积极的惊喜和强劲的执行力之后。它的交易价格仍然具有吸引力,并且美光有很多值得期待的地方,尤其是在人工智能领域。在本文中,我将阐述为什么 MU 股票可能是目前在售的最佳长期人工智能股票。美光科技生产用于智能手机和个人电脑的内存产品。

其产品包括动态随机存取存储器(DRAM)、闪存和固态硬盘。美光科技是其行业的领导者,并不断赢得市场份额。

和9月份的情况一样,我仍然看好美光科技的股票,并认为该公司从长远来看将带来实质性的资本增值。除了目前为投资者提供的有吸引力的折扣之外,我还喜欢美光的主导地位、强大的执行力以及人工智能相关的潜力。

美光继续强劲执行

我论文的核心是美光强大的执行力和持续的连胜。该公司于 9 月 25 日公布了 2024 年第四财季和全年业绩。该季度销售额增长 93%,达到 77.5 亿美元,每股收益为 1.18 美元,比华尔街预期高出 0.07 美元。它显然正在赢得市场份额。其在DRAM市场的主要竞争对手是三星(短信)和SK海力士,拥有较高的市场份额。然而,美光正在努力缩小差距。

特别引起我注意的是美光在 HBM(高带宽内存)方面的进展。HBM 芯片是堆叠在一起的 DRAM 芯片,允许更多数据以省时、节能的方式流经不同的组件。目前,三星和SK海力士是这些芯片的领先厂商。尽管如此,当美光表示其 HBM 芯片到 2025 年已售完时,我还是感到非常高兴。

根据数据依赖、SK海力士、三星和美光的HBM市场份额目前分别为49%、46%和5%。根据媒体报道和管理层评论,美光科技的目标是到 2025 年获得 20%-25% 的 HBM 市场份额。显然,该公司并没有回避竞争。相反,它正在改进其产品,例如 HBM3E 12 高、36 GB 芯片,该芯片比竞争对手芯片节能 20%。

美光科技的人工智能潜力不容忽视

我对美光科技的看好理由是其人工智能潜力,这一点不容忽视。基于上述 HBM 讨论,该公司预计 HBM 总目标市场 (TAM) 将从 2023 年的 40 亿美元增长到 2025 年的 250 亿美元。同样值得注意的是 MU 的管理层,他们仍然致力于维持其 HBM4 和 HBM4E 产品的市场和技术实力。该公司于 2024 年第四季度开始向其 AI 客户发货 HBM3E 芯片。

此外,管理层表示,预计将在 2025 年初提高 HBM3E 芯片的产量,并增加全年这些芯片的出货量。美光对 2025 年和 2026 年保持乐观,并预计 HBM 的收入来源更加多元化,因为该公司已成为多个 HBM 客户的首选供应商。当管理层表示其 HBM 芯片已售罄时,我并不感到惊讶,因为对 Nvidia 芯片的需求(NVDA)Blackwell 芯片“疯狂”,是的,其中使用了 HBM 芯片。

此外,AI PC 市场也值得观察,美光也在这方面取得了胜利。美光的 AI PC 芯片可提供更多节能、更高性能和更多空间节省。管理层表示,该公司的 LPCAMM2 芯片具有省电和更好的性能,是多家 PC 制造商的首选产品。该公司还于 10 月 15 日推出了新的 DDR5 芯片,专门用于 AI 计算,速度比前代 DDR4 芯片快两倍。

美光股票正在出售

尽管做出了许多保证溢价的承诺,但美光仍在销售。对于关注这只股票并相信其长期潜力的人们来说,这是个好消息。MU 股票目前的交易价格是其 2025 年盈利预期的 12 倍,华尔街分析师预计其 2025 年盈利将增长约 584%。

美光科技的核心业务是为个人电脑、智能手机和汽车供应内存产品,因此它对消费者有很大的影响力。现在,它涉及到企业方面的事情,我不认为当人们停止购买新车或手机时,会严重影响美光的利润。随着美光越来越受到数据中心客户的欢迎,也许它可以带来持续的利润。

虽然我不会在这里假设美光的倍数或增长率,但我确实相信它的人工智能流是有前途的,并且看到该公司在长期内实现持续的盈利增长。

分析师对 MU 股票的看法

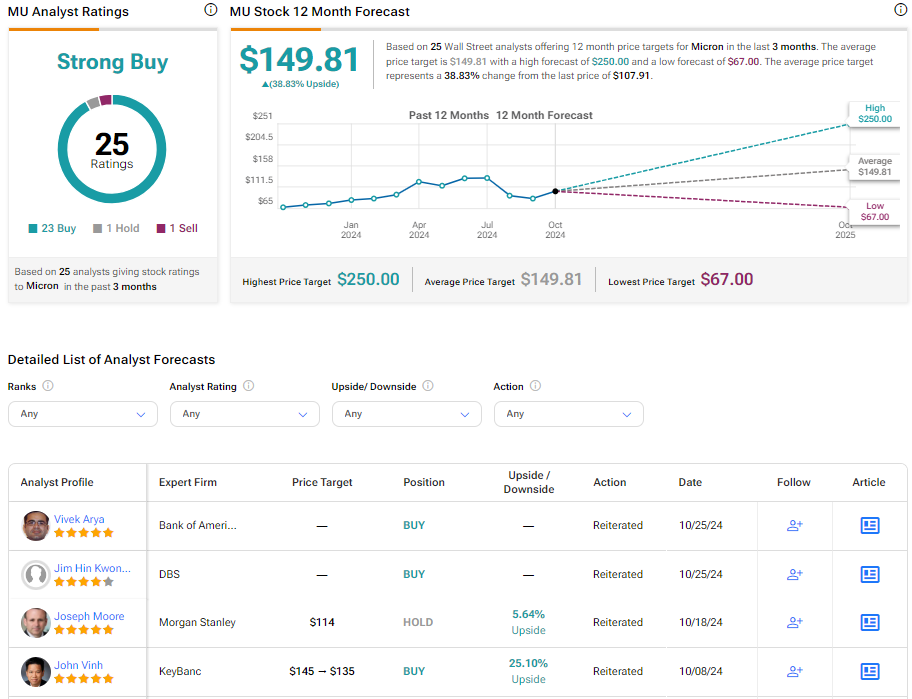

在华尔街,MU 股票获得了基于 23 次买入、1 次持有和 1 次卖出推荐的一致强烈买入评级。这平均价格目标149.81 美元,较当前水平上涨 38.83%。

外卖

美光科技的人工智能故事才刚刚开始,而且股价仍然便宜。其应用空间和 TAM 正在不断扩大,并致力于超越竞争对手。它不断致力于开发更新的技术,以在更小的芯片中实现节能和更高的性能。随着该公司继续优先成为率先推出最具创新芯片的公司之一,它可以扩大其市场份额并利用人工智能和高性能计算应用的强劲需求。该股票是赢家,但投资者必须要有耐心。