我目前在台湾问题上保持中立半导体制造业(台积电),也称为台积电,因为我认为它在高估值中被高估了人工智能要求。尽管该公司在先进半导体制造方面拥有前所未有的护城河,但它面临着地缘政治风险,并且在与中国的经济竞争中也被美国用作武器。考虑到这些因素,目前投资这家市场领先的公司可能并不谨慎。

台积电是全球最令人垂涎的半导体公司

我对台积电持中立态度,尽管该公司在先进半导体芯片市场占据主导地位,生产约 90% 的最先进芯片,并占据全球半导体代工市场 60% 的份额。尽管该公司的高价值地位和毗邻中国使其处于中美地缘政治紧张局势的中心,但它正在国际上实现多元化。由于在海外制造设施上投资了约 1000 亿美元,台积电的风险状况可能会随着时间的推移而降低。

然而,目前该公司仍处于武器化状态。这美国指示台积电停止向中国出口先进芯片此举符合美国限制中国在人工智能领域地位的努力,并可能增加中国入侵台湾的风险。值得注意的是,尽管台湾在中共的“一个中国政策”下仍然是“中国不可分割的一部分”,但中国在建立国内半导体制造业方面正在取得长足进步。紧张局势加剧。

此外,出于战略考虑,台积电无法在台湾境外生产前沿芯片,这意味着该公司的海外制造工厂将生产节点不太先进的芯片。因此,台积电的多元化努力的影响力比最初预期的要小一些。目前,先进半导体能力仍集中在台湾。

台积电估值过高,投资风险大

我对 TSM 股票的中立立场很大程度上源于其估值过高。我预计到 2026 年 12 月台积电的总营收将达到 1350 亿美元,略高于高于共识估计的 1,277 亿美元。我还预测 EBITDA 为 950 亿美元,略高于普遍预期的 899 亿美元。由于预计未来几年对人工智能基础设施的持续需求,我的前景持乐观态度。

台积电的五年平均预期 EV 与 EBITDA 比率为 11,但目前为 13.5。考虑到这一点以及我对 2026 年 12 月(模型中的最终日期)的增长放缓的预期,我预计 EV 与 EBITDA 比率将正常化至 11 左右,与五年平均水平一致。据此,我预计到2026年12月台积电的企业价值将在1.045万亿美元左右。

当前企业价值为 9535.8 亿美元,这一预测意味着两年内仅增长 9.59%。此外,应用该公司 12.53% 的加权平均资本成本将该未来价值贴现到当前,得出的企业内在价值为 8,252.4 亿美元。该计算表明当前的安全边际为-13.46%。

台积电仍然是可行的长期持有

虽然由于台积电估值过高,我目前对台积电持中立态度,但我认为它是一项强大的长期投资,因为它往往会随着时间的推移而周期性上涨。随着人工智能基础设施需求推动芯片销售增长,最佳阿尔法窗口将在未来两年内出现。然而,台积电当前的企业价值已经在很大程度上反映了预期的增长,使其成为短期交易者获利了结的理想点。

如果我在一年前买了台积电,那么继续持有可能是有意义的;然而,对于新买家来说,耐心是关键。一旦股票的估值趋于缓和,它可能会成为投资组合的绝佳补充。重要的是要记住,半导体股票表现出周期性回报,台积电也不例外。尽管该公司的估值目前处于历史高位,但很可能会下滑至新的低谷。那将是在公司担任长期职位的最佳时机,而不是现在。

华尔街对台积电有何评价?

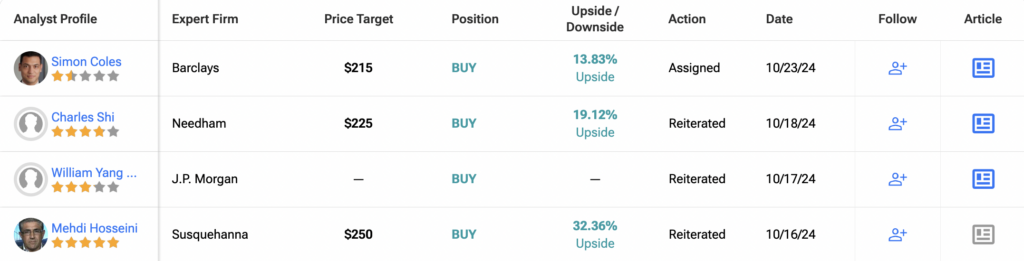

华尔街对 TSM 股票普遍持积极看法,给予 5 个买入评级、0 个持有评级和 0 个卖出评级,从而导致TSM 平均价格目标205 美元。然而,这表明只有 6.9% 的上涨潜力,强化了我的中立立场。

结论:现在不是购买 TSM 股票的时候

尽管台积电是全球最杰出的公司之一,拥有强大的护城河,并且处于有利地位,可以利用人工智能的增长,但台积电的估值得到了提升,因为市场已经认识到了这些优势。因此,无论是作为长期还是短期投资,现在都不是购买 TSM 股票的理想时机。