难以置信,但就在两年前,OpenAI 向全世界发布了 ChatGPT,并向我们所有人展示了生成技术的潜力有多大人工智能技术。自发布以来,genAI 扩大了对科技领域的渗透,简化了数字广告和在线搜索,使翻译矩阵更加高效和准确,使消耗我们大量生产力的耗时流程实现自动化。这确实是一场技术革命,而且仍在持续。

行业专家 Daniel Ives 在 Wedbush 报道人工智能技术领域时将人工智能视为软件领域的关键发展。

“现在是更广泛的软件领域加入人工智能派对的时候了,因为我们相信用例正在爆炸式增长,企业消费阶段即将在 2025 年开始,LLM 的推出全面的模型,生成式人工智能的真正采用将成为软件行业和主要参与者从第四次工业革命中受益的主要催化剂,这将使科技领域受益。在我们看来,人工智能软件时代已经到来。”艾夫斯表示。

在此之后,艾夫斯挑选了两只软件股票,Palantir(纳斯达克股票代码:PLTR) 和弹性 (纽约证券交易所代码:ESTC),作为顶级人工智能股票,充分利用人工智能扩张的机会。在艾夫斯看来,我们正处于“革命进入下一个阶段”的时刻,现在是买入的时候了。我们仔细看看。

帕兰提尔科技

首先是 Palantir,这是一家创新数据技术公司,由 Peter Thiel 于 2003 年共同创立。该公司作为数据分析和相关学科的领导者而享有盛誉,部分原因是通过将自动化计算机系统与人类直觉相结合,两者都是最好的。这种方法自然有利于集成人工智能技术,Palantir 也是人工智能(尤其是生成式人工智能)的早期采用者和创新者。

回到基础上,Palantir 的产品包括全套数据分析工具,同时该公司还拥有一个名为 AIP 的专用人工智能平台。随着人工智能技术的扩展和进步,该公司在过去两年中实现了坚实的质的提升。生成式人工智能的出现对 Palantir 尤其有利,特别是它在自然语言处理和大型语言模型中的应用。

这是因为 Palantir 通过自然语言界面向客户提供人工智能驱动的数据工具,并且尽可能使用客户的母语。该公司宣称,用户无需学习复杂的计算机编码语言即可充分利用 Palantir 的工具;提示和请求可以用普通语法输入,并以相同的方式接收。

这些优势以及公司的质量声誉是 Palantir 成功的根源。AIP 正在得到私营部门和政府机构的认可。最近几周,该公司又取得了两项重要的此类胜利。11 月 7 日,该公司宣布与 Anthropic 和 AWS 建立合作伙伴关系,为美国各情报和国防机构提供 Claude 3 和 3.5 AI 模型(现已在 AWS 上提供)的访问权限。11 月 13 日,该公司宣布与矿业巨头力拓集团续签了多年企业协议。

谈到财务业绩,Palantir 于 11 月 4 日发布了 2024 年第三季度财报,数据超出预期。收入为 7.2552 亿美元,同比增长 30%,比预期高出近 2200 万美元。非 GAAP 每股收益为 10 美分,比预测高出 1 美分。本季度,Palantir 的客户数量同比增长 39%,并完成了 104 笔价值 100 万美元或以上的交易。该公司本季度末的现金和流动资产总额达 46 亿美元。

Palantir的股价全年一直稳步攀升,在财报发布后大幅上涨,24小时内上涨近25%。今年迄今为止,PLTR 股票已上涨 274%,令人印象深刻。

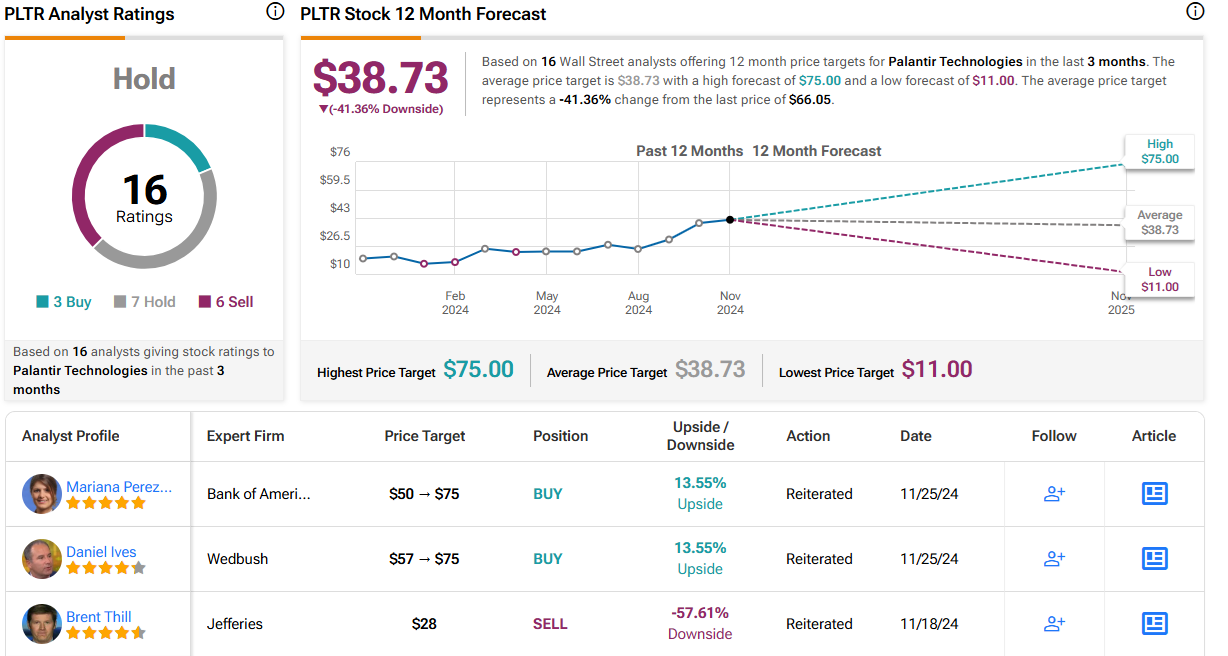

尽管该股近期的大幅上涨让一些分析师担心 Palantir 估值过高,但韦德布什的艾夫斯仍然保持乐观态度。艾夫斯在最近关于该公司的报告中写道,“我们将 Palantir 的目标价格从 57 美元提高到 75 美元,这反映出我们对改变游戏规则的 AIP 策略的信心增强,因为人工智能的用例将占据主导地位。”未来 12-18 个月。随着越来越多的企业通过更多的人工智能用例认识到 PLTR 整个产品套件的价值,人工智能增长故事中的梅西将看到前所未有的需求。

这位分析师的立场是跑赢大盘(买入)评级,他新上调的目标价意味着一年涨幅为 13.5%。(要观看艾夫斯的记录,点击这里)

总体而言,可以肯定地说,对估值过高的担忧正在激起华尔街的一些谨慎态度。根据最近的 16 条评论,该股的一致评级为持有,其中 3 条为买入,7 条为持有,6 条为卖出。该股定价为 66.05 美元,平均目标价为 38.73 美元,表明该股明年将下跌 41%。(看PLTR股票预测)

松紧带

我们关注的第二只股票 Elastic 在科技和商业领域的幕后发挥着至关重要的作用。现代数字经济在很大程度上依赖于数据——这意味着每个人都需要并维护大型数据库。但访问和使用这些数据是另一回事。如果您不能将所有信息付诸实践,那么拥有所有信息就没有意义。Elastic 为企业客户提供一个具有本地数据搜索功能的软件即服务平台,旨在让客户的数据库发挥作用。

该平台基于云计算和生成式人工智能技术;从用户的角度来看,Elastic 的服务不需要大型基础设施,但仍然支持实时数据搜索解决方案。该公司的软件解决了数据搜索、可观察性和安全性方面的用户问题,最新版本和更新包括生成人工智能技术和大型语言模型的更紧密集成。该公司还为客户提供 Search AI Lake 的访问权限,这是一种无服务器生成人工智能,可以实时执行按需搜索,具有低延迟和企业扩展的特点。

虽然 Elastic 并不是一个家喻户晓的名字,但该公司在其利基市场中享有盛誉,其客户群包括 Cisco、T-Mobile 和 Land Rover 等知名企业。尽管该服务很受欢迎且需求量很大,但该公司在夏末确实遇到了挫折,因为担心客户承诺量减少而削减了全年收入指引;该股应声下跌 26.5%。然而,最近,该股受到 2025 财年第二季度盈利报告的提振。

本季度,Elastic 的营收为 3.65 亿美元,比预期高出约 1,070 万美元,同比增长超过 17%。非 GAAP 每股收益为 59 美分,超出预期 21 美分。对于 2025 年整个财年(即将到来的 4 月 30 日结束),Elastic 目前预测收入在 14.51 亿美元至 14.57 亿美元之间,将指导值从 14.36 亿美元至 14.44 亿美元的区间调高至 14.36 亿美元至 14.44 亿美元。在第一季度财报中。发布 2025 财年第二季度财报后,该股上涨近 15%。

与最近的投资者情绪一样,Daniel Ives 对 Elastic 也持乐观态度。他喜欢该公司的总体定位,并写道:“ESTC 希望利用对其平台方法不断增长的人工智能需求,更多客户希望将传统供应商的支出整合到下一代供应商移民,同时加速其快速移民计划。对于 Elastic 来说,这是正确的时间、正确的地点……

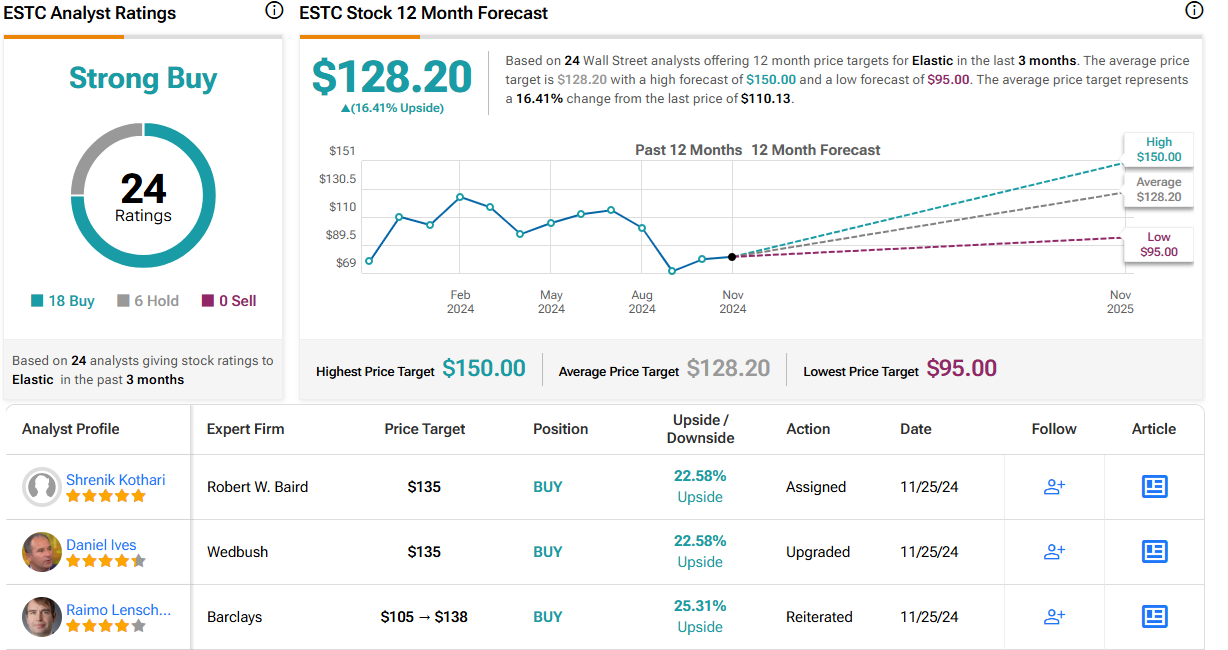

这些评论支持艾夫斯将股票评级上调至跑赢大盘(买入)。他的目标价为 135 美元,表明该股在一年内有 22.5% 的上涨潜力。

Elastic 最近有 24 份分析师评论,其中 18 比 6 的细分倾向于买入而非持有,给予该股强烈买入共识评级。该股定价为 110.13 美元,平均目标价为 128.2 美元,预计未来 12 个月上涨 16.5%。(看一个 ESTC股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了所有 TipRanks 股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。该内容仅供参考。在进行任何投资之前进行自己的分析非常重要。