至少可以说,2024 年股市表现出色。这家语音 AI 创新公司允许公司创建定制的对话体验,今年迄今为止,其股价已飙升约 340%。尽管该公司无疑受益于人工智能更广泛的发展势头,但几项关键发展直接推动了这一令人印象深刻的增长。其中包括成功实现客户群多元化、确保 10 亿美元的积压订单以及与行业巨头 Nvidia 保持牢固的合作伙伴关系。在最近公布的 2024 财年第三季度业绩中,SoundHound 公布收入为 2509 万美元,同比增长 89.2%。此外,该公司还提高了全年收入指引,目前预测 2024 年收入在 8200 万美元至 8500 万美元之间,同时预计 2025 年收入将大幅攀升至 1.55 亿美元至 1.75 亿美元。

在盈利方面,调整后每股收益为-0.04 美元,超出预期 0.03 美元。

尽管表现强劲,但顶级投资者 Juxtapped Ideas 仍保持谨慎态度,质疑 SOUN 的股价能否在 2025 年之前维持其势头。

“SOUN 昂贵的估值和延迟的盈利路径提供了最低限度的安全边际,而(潜在的)人工智能泡沫引起的波动加剧了这种情况,”5-

明星投资者,位居 TipRanks 股票专业人士前 4% 之列。

SoundHound 资产负债表的疲软以及 EBITDA 盈利能力的延迟归因于收购和增长相关费用。虽然这些因素可能会给明年的业绩带来压力,但投资者相信它们可以支持长期增长。

“长期股东不必担心,因为这些努力已经增加了营收”,Juxtaded 表示,并补充说这些支出也表明“SOUN”的高增长初创阶段。

尽管如此,近期前景仍然充满挑战。Juxtapped 警告称,SoundHound 正在迅速消耗现金,现金及等价物环比下降 32.3%,而同期流通股则上涨 8.6%。投资者预测另一轮股东稀释可能即将到来。

此外,该股的估值也变得越来越高。在过去的两个月里,SoundHound 的远期 EV/销售额和远期市价/销售额比率增加了一倍多。Juxtaded 指出,其他生成型 AI SaaS 股票的估值也出现类似上涨,预示着未来潜在的市场波动。

考虑到这些风险,并置建议“等待适度回调”,给予该股票“持有”(即中性)评级。(要查看并置创意的业绩记录,点击这里)

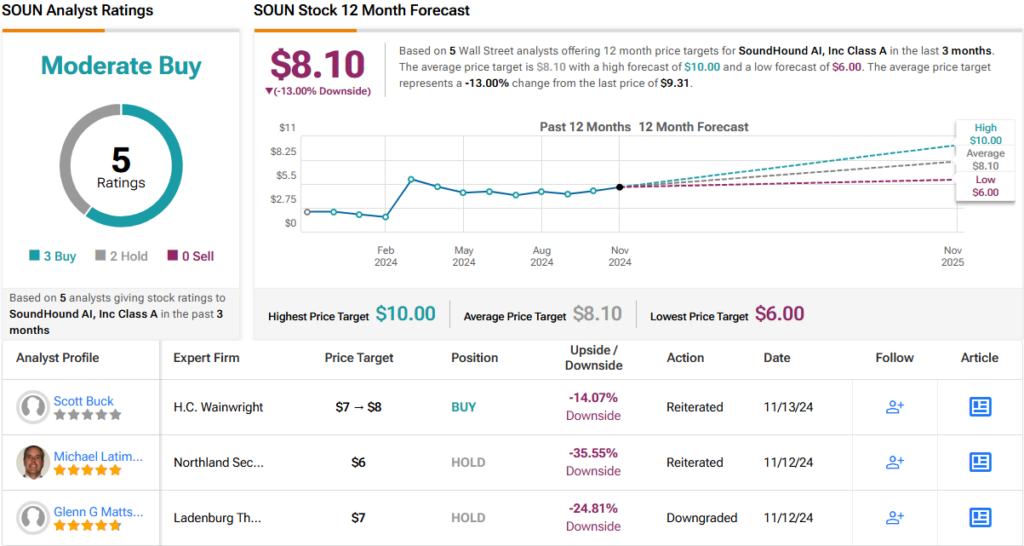

转向华尔街,SoundHound 基于 3 个买入和 2 个持有建议给予适度买入共识评级。然而,分析师一致认为,该股巨大的股价涨幅可能超过了其基本面。8.10 美元的平均目标价表明未来几个月可能下跌 13%。(看SOUN股票预测)

要寻找以有吸引力的估值进行股票交易的好主意,请访问 TipRanks 最佳买入股票,一个整合了所有 TipRanks 股权见解的工具。

免责声明:本文仅代表特邀投资者的观点。该内容仅供参考。在进行任何投资之前进行自己的分析非常重要。