芯片制造商和企业软件厂商 Broadcom 今天公布了 2024 财年最后一个季度的财务业绩,该业绩于 11 月 3 日结束,当首席执行官 Hock Tan 回顾这些数字时,我们一直在思考的就是上面标题中的问题。

我们从来不相信 Nvidia 能够维持其目前在人工智能训练和推理收入中的巨大份额,即使 GenAI 的繁荣给它带来了过去两年收入和利润的飙升。这种销售和利润总是会带来激烈的竞争,就像 IBM、Sun Microsystems 和 Intel 在全球数据中心的轮流中所发生的那样。

但 Nvidia 不仅仅看到来自 GPU 主要竞争对手 AMD 的竞争,AMD 已经让其数据中心 GPU 齐心协力,现在可以在价格、价值、速度和反馈方面与 Nvidia 打造的任何计算引擎进行竞争。Nvidia 最大的问题是其最大的客户,他们拥有足够大量的 IT 支出,有能力与 Nvidia 和 AMD 竞争,并设计自己的用于串行和并行计算的 XPU。当他们这样做时,芯片设计和制造公司博通和 Marvell 将从中受益,这两家公司拥有通过台积电代工厂运营芯片的丰富专业知识。

标题中的问题可能并不像第一遍看起来那么荒谬。请记住,我们总是将思维限制在计算引擎、网络和存储上在数据中心。不在边缘,也不在客户中。我们还特别讨论了单位出货量和收入。即使博通几年后能够在数据中心 XPU 方面超越 Nvidia,Nvidia 仍可能获得更多收入和更多利润。

在与华尔街分析师讨论 F2024 年第 4 季度数据的电话会议中,Hock Tan 列出了一些能让您满意的数据嗯嗯嗯。

在 2022 财年,我们估计博通的半导体收入为 19.4 亿美元,这些收入来自人工智能半导体,包括网络芯片以及由超大规模厂商和云构建商设计并由博通与台积电合作打造的定制计算引擎芯片。谣言中的共识是,谷歌、Meta Platforms 和字节跳动都拥有由博通 (Broadcom) 处理的定制人工智能芯片,而 OpenAI 和苹果刚刚建立了合作伙伴关系。Marvell 显然也在为 Amazon Web Services 和 Microsoft 做同样的引导。

Tan 表示,2023 财年,博通的 AI 芯片销售额为 38 亿美元,几乎是上一年的两倍。但在 2024 财年,博通的 AI 芯片销售额增长了 3.2 倍,即 220%,达到 122 亿美元。显然,这只是未来的一个尝试。

Tan 表示,其三个主要 AI 芯片合作伙伴(再次强调,我们认为这些是 Google、Meta Platforms 和字节跳动)中的 AI 计算和网络芯片的可服务可寻址市场 (SAM) 到 2024 年的规模将在 150 亿美元到 150 亿美元之间。200亿美元,这意味着博通实际拿下的122亿美元代表了SAM 60%到80%的市场份额。但毫无疑问,当 Tan 表示到 2027 年,这三个贪婪的 XPU 和网络芯片买家将构建具有 500,000 到 100 万个计算计算引擎(不包括主机 CPU 或 DPU)的 XPU 集群时,不少人都大吃一惊。这三个超大规模提供商和云构建商合计将为 SAM 带来 600 亿至 900 亿美元的收入,供 Broadcom 直接追逐。

Tan 表示,人工智能芯片支出的 15% 到 20% 将用于网络,而博通正在追逐的 SAM 的其余部分则分配用于计算。根据我们的计算,假设计算引擎的平均成本为 15,000 美元,相当于 320 万到 480 万个单元,而这只是 5 到 10 个如此庞大的 AI 训练集群(每个集群有 500,000 到 100 万个 XPU)。

这还不包括博通从 OpenAI 和苹果获得的任何潜在销售额,OpenAI 希望摆脱 Microsoft Azure,而苹果也希望减少对其他公司制造的 AI 芯片的依赖,如果本周传出的传闻属实。

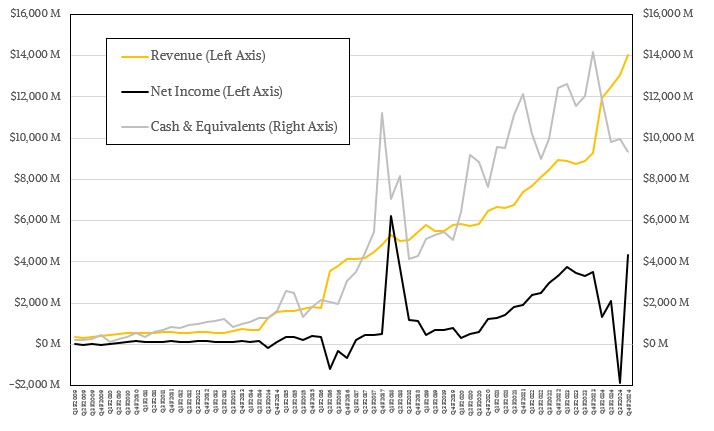

截至11月初的季度,博通销售额为140.5亿美元,同比增长51.2%。营业收入为 46.3 亿美元,增长 9.1%,得益于 Tan 闻名的传奇式成本削减,该公司在吸收服务器虚拟化巨头 VMware 后从大幅削减中反弹,净利润增长 22.7% 至 4.32 美元亿,占收入的30.8%。这大约是 VMware 集成完成之前过去三个财年的平均水平。

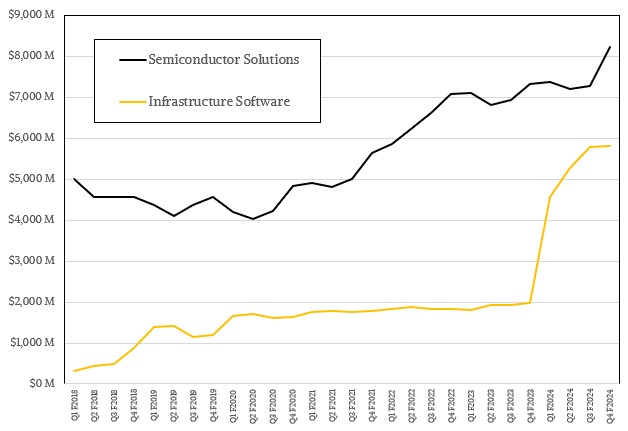

半导体解决方案(我们称之为芯片,但这对于财务报告来说听起来不够花哨)的销售额同比增长 12.3%,达到 82.3 亿美元,公司这部分的营业收入增长了 7.9%% 至 46.1 亿美元,占收入的 56%。

基础设施软件(包括 CA 和 VMware 堆栈等)销售额达 58.2 亿美元,增长了近 3 倍。得益于 VMware,Broadcom 软件的运营收入增长了 2.8 倍,达到 41.9 亿美元,占收入的 72%,非常健康。

Tan 在电话会议上表示,VMware 在本季度销售了涵盖 2100 万个核心的许可证,高于 2024 年第三季度的 1850 万个核心。VMware 的年预订价值为 27 亿美元,我们估计 VMware 带来了 39.1 亿美元的销售额和 25.7 亿美元的营业收入。Broadcom 首席财务官 Kirsten Spears 表示,既然公司整合已经完成,该公司将不再提供 VMware 收入和利润数据,但他补充说,10,000 家最大的 VMware 客户中,有 4,500 家已转移到 VMware Cloud FoundationBroadcom 今年早些时候宣布的 (VCF) 重新包装。

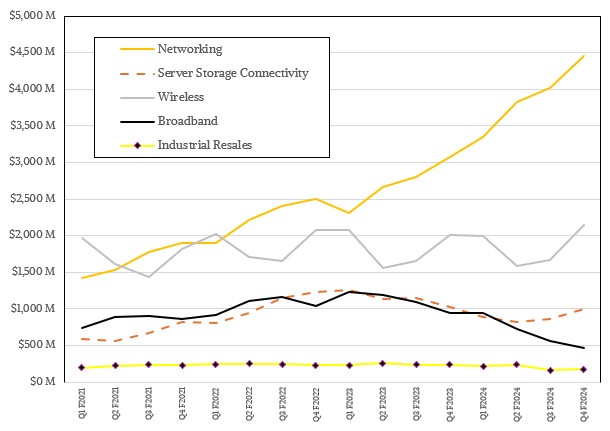

在 11 月季度,网络部门增长了 44.7%,达到 44.5 亿美元。在 Tomahawk 4 和 5 以及 Jericho-3AI 交换机 ASIC 的采用推动下,人工智能网络占网络总收入的 76%,即 33.8 亿美元,同比增长 2.6 倍,环比增长 2.2 倍。对于人工智能计算来说,这是一个相当缓慢的季度,我们计算出 2024 年第四季度的人工智能计算额略低于 2 亿美元。第三季度,AI 计算销售额为 21.8 亿美元,AI 网络销售额为 10.7 亿美元,AI 芯片总销售额为 35.8 亿美元,同比增长 2.4 倍,环比增长 10%。

如果从博通销售的所有半导体中提取人工智能计算和网络芯片收入,博通产品组合中所有芯片的销售额为 46.5 亿美元,同比下降 20.7%,但环比增长 15.7%。

展望 2025 年第一季度,博通表示,预计基础设施软件销售额将达到 65 亿美元,同比增长 41%,环比增长 11%。该公司预计芯片收入将增长 10%,达到 81 亿美元,AI 芯片收入将增长 65%,达到 38 亿美元。这使得非人工智能领域的价值从“十几岁左右”下降到 43 亿美元。这使得总收入增长 22%,达到 146 亿美元。

订阅我们的时事通讯

我们将本周的亮点、分析和故事直接发送到您的收件箱,中间没有任何中间环节。

立即订阅