在持续的推动下,有望取得巨大收益人工智能据摩根士丹利称,(人工智能)军备竞赛。分析师卡洛斯·德阿尔巴摩根士丹利昨天表示,人工智能(AI)军备竞赛引发了人们对利用现有兆瓦(MW)产能重新利用工业场地的兴趣。美国铝业公司总部位于美国,是铝土矿、氧化铝和铝产品的全球生产商。

摩根士丹利强调美国铝业的人工智能货币化机会

阿尔巴进一步强调,随着科技公司寻求将地点转变为数据中心,美国铝业可以从其缩减的资产中释放价值。

此外,他指出,美国铝业公司的三个缩减站点,总容量为 440MW,潜在价值为 4 亿至 9 亿美元,占该公司当前市值的 4%-8%。值得注意的是,缩减场地是指暂时或永久关闭或产能减少的运营或设施。

美国总统唐纳德·特朗普最近宣布星际之门计划进一步引发人工智能军备竞赛。该项目得到了 1000 亿美元的投资和包括 Arm 在内的主要科技巨头的支持(手臂)、微软(微软金融时报)、甲骨文(ORCL), 英伟达(NVDA)和 OpenAI。

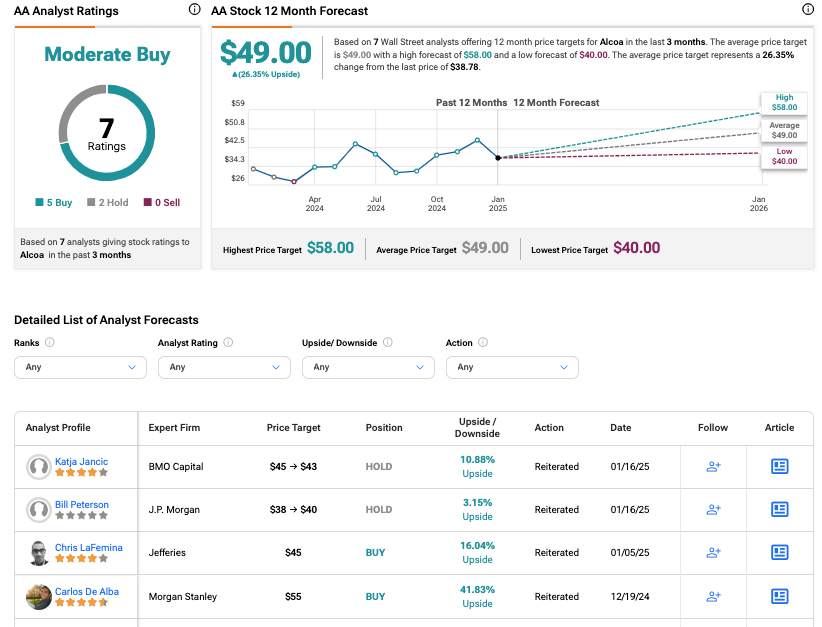

Alba 对 AA 股票给予买入评级,目标价为 55 美元,意味着上涨潜力超过 40%。

美铝第四季度业绩超出预期

与此同时,美国铝业公司还公布了2024年第四季度和全年业绩。美铝公布第四季度调整后每股收益为 1.04 美元,超出分析师预期的 0.93 美元。此外,该公司的收入比上一季度增长了 20%,达到 35 亿美元,超过了 32.9 亿美元的普遍预测。

美国铝业 (Alcoa) 2024 年圆满结束

美铝报告全年收入同比增长 13%,总计 119 亿美元。年内,该公司在美国、加拿大和挪威的五家冶炼厂创下了年产量记录。今年的一个重要亮点是完成收购 Alumina Limited。此次收购巩固了美国铝业作为领先铝土矿和氧化铝生产商的地位。

总体而言,在氧化铝和铝价格上涨以及氧化铝出货量增加的支持下,美铝的财务业绩显着改善。第四季度,第三方氧化铝出货量环比增长 12%,带动氧化铝领域收入增长 45%。

不利的一面是,重组费用增加和生产成本增加部分抵消了业绩。具体而言,该公司记录了与奎纳纳炼油厂削减相关的 8200 万美元重组费用,这主要是由于水管理成本上升所致。

美国铝业是值得买入的好股票吗?

根据 TipRanks 共识,AA库存基于五项买入和两项推荐的“适度买入”评级。平均数 美国铝业公司股价目标价为 49 美元,较当前价格水平高出 26.35%。一个