1个不费力的人工智能(AI)股票,以35美元的价格购买,从长远来看|Motley傻瓜

作者:Anthony Di Pizio

根据麦肯锡和公司2024年的一项研究,有72%的企业在至少一个业务职能中采用了人工智能(AI)。但是,仅8%的人在五个或更多功能中使用它,这表明大多数企业仍处于实验阶段的采用阶段。

而开发AI的成本下降(正如DeepSeek传奇所突出的),它仍然需要大量的财务资源,更不用说专业知识了。C3.AI ((人工智能1.24%)是一家企业AI公司,试图通过提供130多个现成的应用程序来帮助他们加速采用AI,从而为其业务客户弥合这一差距。

C3.AI股票的交易低于2020年技术疯狂期间的历史最高水平,但其估值开始显得有吸引力,尤其是鉴于该公司的收入增长。这就是为什么拥有35美元的备用投资者可能想考虑在此AI Powerhouse中购买股份的原因。

每个行业的企业可访问的AI

C3.AI为涉及金融服务,制造,医疗保健,运输以及石油和天然气的行业的企业提供服务。他们中的许多人通常与尖端技术没有关系,这就是为什么他们转向诸如C3.AI之类的第三方寻求帮助的原因。该公司表示,在初始客户简介的三到六个月内,它可以提供功能性人工智能能够解决特定业务问题的应用程序。

部署也很简单。大多数企业使用专业云服务提供者管理其数字运营,因此C3.AI使其应用程序可以通过领先的平台访问微软azure和亚马逊Web服务。该策略还允许C3.AI利用这些平台提供的巨大计算能力为客户提供成功部署所需的性能人工智能。

石油和天然气巨头壳例如,有100多个人工智能在各个开发阶段的应用,它用于监视10,000多件设备以防止灾难性故障。它甚至使用C3.AI的实时生产优化应用程序来提高其液化天然气设施的效率,这导致了碳排放量的显着减少。这只是企业如何在C3.AI的帮助下优化其运营的一个例子。

由于与微软Azure将一直运行到2030年。它将帮助Azure客户加速他们对C3.AI应用程序的采用,Microsoft甚至将补贴试点计划,以帮助他们设置。

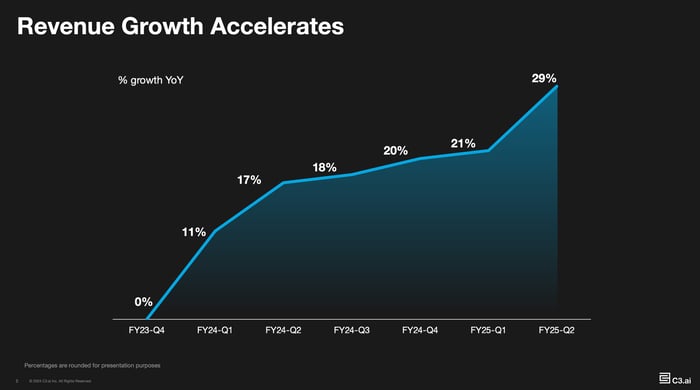

收入增长正在加速

两年半前,C3.AI决定从基于订阅的收入模型转换为基于消费的模型。这消除了冗长的合同谈判流程,并允许客户更快地登录它,因为他们只为使用的费用付费。

过渡最初导致C3.AI的急剧下降收入增长 - 结果管理完全预期 - 因为消费需要花费时间来扩大规模。但是,目的是长期提高收入增长的速度,而这正是目前正在发生的事情。

C3.AI在其2025财年第二季度(截至10月31日)的收入达到了创纪录的9,430万美元,这比上年期增长了29%。它连续第七季度加速了。

图像来源:C3.AI。

C3.ai继续在底线上亏损,主要是因为它在大量上花费研发扩展其产品组合和营销以吸引新客户。

该公司在2025财年的前六个月内损失了1.288亿美元,这比上年份的净亏损仅略有改善。

但是它的结果在非GAAP基础,不包括一次性和非现金费用基于股票的薪酬。通过这种措施,C3.AI在2025财年的前六个月的调整后净损失仅为1,470万美元。

该公司拥有超过7.3亿美元的现金和可销售证券资产负债表,因此,它有能力再损失几年,但是投资者应该在这些损失中继续下降,以表明盈利能力的健康趋势。

C3.AI股票相对于其历史而言便宜

C3.AI于2020年底在股票市场疯狂地公开。美联储。当年的股票达到顶峰,达到161美元价格对(p/s)比率高达80-估值不可持续。

尽管最近从52周低点攀升,但C3.AI股票仍比该创纪录的高点下降了80%。从那以后,这种下降,加上公司的稳定收入增长,将其市盈率降低到更合理的11.2。这实际上是其长期平均16的折扣。

C3.AI首席执行官Thomas Siebel电话人工智能一个类似于互联网和智能手机的发明的大型市场活动。他认为,这将为C3.AI(引用彭博社的研究)创造惊人的1.3万亿美元市场机会,因此,相比之下,该公司的当前收入几乎没有下跌。

将巨大的可寻址市场与C3.AI的加速增长和有吸引力的估值相结合,我认为它的股票长期以来是不费吹灰之力的。

亚马逊子公司Whole Foods Market的前首席执行官John Mackey是Motley Fool董事会成员。安东尼·迪·皮齐奥(Anthony Di Pizio)在提到的任何股票中都没有立场。Motley傻瓜有位置并推荐亚马逊和微软。Motley Fool推荐C3.AI,并建议以下选项:2026年1月1日,Microsoft $ 395电话和2026年1月的Short Microsoft $ 405电话。Motley傻瓜有一个披露政策。