在许多方面,Arista Networks仍然表现得像一家创业公司,即使它是二十年前成立的,将其第一个产品推出了十多年,十年前,十年前公开了,现在超过10,000个客户1亿个以太网港口出售了累计的硬件,软件和支持收入320亿美元。

首席执行官Jayshree Ullal表示,该公司有望在2025年将收入提高至少17%,至82亿美元,并认为该公司在2024年的速度差不多是预期的两倍,这一指南的这一高端仅给出了。几个月前,对于2025年,该范围最初为今年的收入增长15%至17% - 我们认为这是保守的增长估计。

在与华尔街第4季度第4季度的Arista财务业绩相关的电话中,Ullal指出的是100亿美元的年销售额,但尚未准备好在2026年大声呼唤到华尔街。但这是在可能性的领域内。如果Arista业务的服务部分在2025年和2026年每年以每年35%的速度增长,那意味着,今年硬件产品销售只需要增长13.6%,至66.8亿美元,以达到该公司总体上的17%的增长目标。达到82亿美元。在2026年,产品销售将不得不加速增长到19.2%的增长,至少不到80亿美元,以使超过20亿美元的服务销售超过100亿美元的终点线。

在纸上,或更精确地在我们的细胞中arista-financials.xlsx电子表格模型,这看起来很容易。实际上,几乎可以保证。

上行可能会更大。乌拉尔在电话中说,2028年700亿美元的总可寻址市场是阿里斯塔(Arista)追逐的四个部分,范围约为派的四分之一。

一个切片是核心数据中心和云网络业务,代表了今天的Arista收入的大部分。另一个切片是路由,边缘,安全性和可观察性 - 它所谓的核心数据中心交换机业务所谓的相邻性。另一个切片是AI系统后端网络。另一个是校园网络和企业客户的其他转换需求,他们不算作云巨人,并且尚未构成公司收入和利润流的很大一部分。但要指望的是:分解企业帐户可能并不容易,但是与与始终是Arista的Marquee客户的超级评分者和云建筑商开展业务相比,它们的利润要多得多。

诀窍是将销售成本保留到这数万个未来的帐户中,而不是从销售较低的批量销售良好的系统到更讨厌和挑剔的客户带来的额外利润。

我们将观看以了解未来三年的一切。但这是一个很好的背景,可以考虑到2024年第四季度和全年的Arista财务业绩。

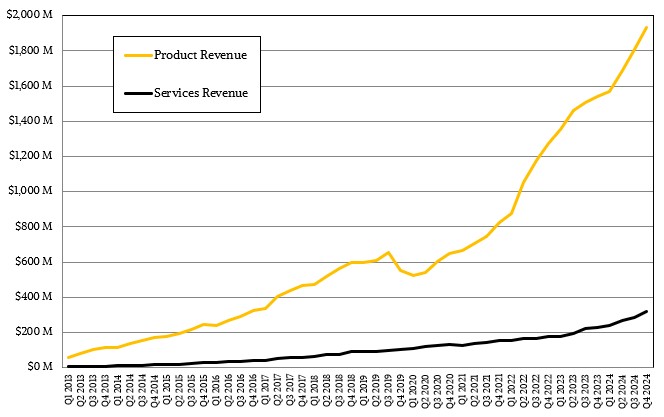

在截至12月的季度中,阿里斯塔(Arista)的硬件和软件许可收入累积了16.1亿美元,同比增长了22.7%,依次上涨了5.5%。软件和服务收入占总销售额的18.3%,增长了34.9%,达到3.533亿美元。软件订阅中的3090万美元,普通技术支持服务的剩余价格为3.223亿美元。该季度的服务销售额增长了40.1%,这表明,即使Arista客户群不再快速增长,但客户正在采用越来越多的商品。

第四季度2024年第四季度的总收入达到19.3亿美元,依次增长了25.3%,增长了6.6%。

在整整一年中,Arista的产品收入为58.8亿美元,同比增长17%。服务收入上涨了34.7%,达到11.2亿美元,首次闯入了10亿美元的障碍。(是的,我们知道数字不是障碍,而是里程碑经营企业的做法相同。)

加起来,Arista的总收入在2024年增长了19.5%,达到了70亿美元以上的310万美元。该公司在该银行拥有83亿美元的资金,除了回购自己的股票以保持华尔街快乐之外,这是足够的现金来做有趣的事情。

考虑到以太网转换为通用校园和数据中心用例,正在经济衰退,当我们谈论2025年开始,由于关注AI支出的转变,Arista的业务变得更加出色。而且鉴于所有这些,阿里斯塔(Arista)去年没有达到7.5亿美元的校园转交付销售目标也就不足为奇了。它将而且可能是今年。

这是一个从2013年到2024年运行的摘要表,显示了客户如何随着时间的推移以及Arista对Microsoft和Meta平台的依赖性,这是其两个最大的客户:

阿里斯塔(Arista)曾经在其客户数量上发表官方数字,但多年来一直在艰难的数字跳舞。我们填补了大胆的红色斜体的空白。我们还正在跟踪Arista的CloudVision网络遥测工具的采用。

Microsoft和Meta平台并不是只从Arista购买开关,但毫无疑问,这两家公司破坏了Arista Switches开放,并迫使该公司允许其各自的Sonic和FBOSS网络操作系统在Arista Iron上作为同行运行的Arista Iron运行致公司自己的EOS操作系统。(这三个均基于Linux,并且经过大量定制,以至于看起来不像我们都知道的Linux,并且有时经常爱。)

微软像元平台一样,不断为各种功能购买许多开关。我们不知道两家公司的网络预算中有什么份额将归Arista到Arista,但是我们所知道的是,Ullal认为Microsoft和Meta平台将分别占2025年公司收入的10%以上(这意味着意味着必须根据美国证券交易委员会规则提供确切的百分比。我们知道,Oracle是OpenAi项目Stargate AI集群建筑中的硬件合作伙伴,现在也是Apple现在的云泰坦客户之一。但是,他们还不是10%。

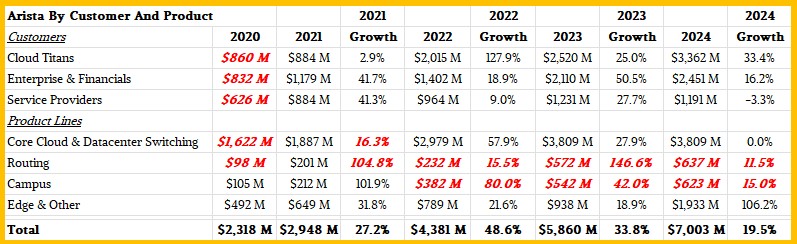

根据多年来Arista的顶级黄铜所说的话,我们已经能够按客户和产品线将公司业务的这一简介汇总在一起:

再次,由下一个平台以大胆的红色斜体显示。

云巨人泰坦(Cloud Titans)所谓的高标准和云建筑商在2024年占阿里斯塔(Arista)销售额的48%,增长了33.4%,高于公司的整体增长。企业和金融机构又占该基地的35%,同比仅增长16.2%。服务提供商 - 那些建立大型基础设施的电信公司和其他通信公司,以将其出租或向客户提供自己的服务,销售额为11.9亿美元,收入为3.3%。

按产品线,核心云和数据中心产品在2024年驱动了65%的销售额,即45.5亿美元,比2023年增长了19.5%。Ullal表示,路由和校园装备占收入的18%,如果您对校园做出一些假设,您可以退出路由。我们做了。

我们认为,阿里斯塔(Arista)的路线业务在2023年像火箭一样上升,并在2024年增长了,达到了6.37亿美元。而且,如果您进行数学工作,那意味着校园转换的销售额为6.23亿美元,增长了15%。Edge和其他用例(例如对等和数据中心互连)的销售额为19.3亿美元,是去年的两倍以上,我们认为由DCI驱动而不是优势。

在AI阵线上展望未来,Ullal坚持了她四分之一前的预后,而Arista的AI售价至少为7.5亿美元,在AI后端网络中,另外7.5亿美元的相关前端网络升级以驱动AI系统;共同将这些称为Arista的AI中心。

我们认为,许多客户正在等待800 GB/sec以太网设备更可用,并在价格上调低了一些,而NVIDIA的Blackwell gpus则可以在大量之前提供。他们致力于高端网络速度。这可能就是为什么Microsoft和Meta平台在2024年与Arista的支出不超过它的原因。每个人都在等待新的GPU为他们购买新网络。

最后,让我们做一些数学。在上面提到的700亿美元TAM中,致电AI Center网络,将25%的tam网络联系起来。目前,Arista在数据中心中命令大约45%的端口份额,超过100 GB/sec的速度,我们认为它可以在AI网络中使用Cisco Systems和Nvidia脚趾站立。如果目前的趋势持续存在,则2028年的AI网络中的AI网络约为80亿美元。

注册我们的新闻通讯

直接从我们到您的收件箱中,介绍了一周的亮点,分析和故事,两者之间一无所有。

立即订阅