在过去的两年中,一直过山车。从2023年5月到2024年3月,该股票飙升了730%,仅降至2024年11月的低点。从那时起,股票增加了一倍以上,此后返回地球。对于每一个创纪录的SMCI设置,都有创纪录的投资和纪录的低点。在此阶段,加入深价值派对可能太少了,为时已晚。

发现最好的股票并最大化您的投资组合:

- 看看正在收到什么股票从最高分析师那里获得的强劲买入评级。

- 过滤,分析和简化您搜索投资机会的搜索Tipranks〙库存筛选器。

在过去三年中,在Smciâ€的腰带下,过去三年中股价上涨了1,323%,对于SMCI投机者和长期投资者来说,股价也很麻烦。华尔街分析师也持怀疑态度,预计2025年将出于所有错误的原因而成为SMCI的动荡一年。

在如此旺盛的时期,精明的投资者将保持凉爽人工智能SMCI Blaze等股票热(和更高)。我仍然对SMCI的看跌偏见保持中立,因为它的大部分增长都取决于雄心勃勃的远期指导,而雄心勃勃的指导在当前的指标上过于乐观。

超级微型技术转变中的超级微型AI激增

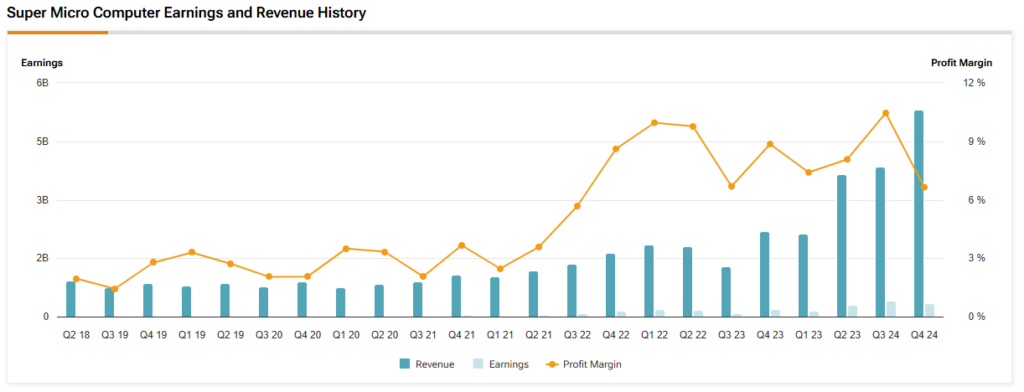

在2023年至2024年之间,随着AI Revolution收集蒸汽的流行,超级微型产品的流行程度激增。这家耗资330亿美元的上限服务器制造商提供了多种产品,包括MP服务器,GPU及其专有平台Microcloud。在正确的时间提供合适的产品帮助该公司在2024财年获得了令人印象深刻的110%的同比增长。但是,主要的数据中心开发人员越来越绕过传统的服务器制造商,例如超级微型。

亚马逊等巨人(AMZN), 谷歌(googl)和Microsoft(MSFT)正在设计针对NVIDIA优化的自定义服务器(NVDA)GPU通常选择从亚洲原始设计制造商(ODM)提出的经济高效的量身定制的解决方案。这种趋势使超级微型的现成产品对大型技术的吸引力和未来努力的吸引力较低。

从好的一面来看,DeepSeekâr1的出现出现了中国的成本效益AI模型,这表明AI的开发很快就会成为一系列更广泛的公司。随着新进入者争先恐后地计算基础架构(没有构建定制解决方案的方法),对随时可用的服务器的需求可能会激增超级微型的潜在看涨催化剂。

SMCI潜在符合市场风险

重要的是要注意超级微型长期以来一直在斗争会计问题。考虑到这些担忧,我不急于投资超级微观。在竞争性的AI空间中,我倾向于Nvidia,ASML等公司(ASML)和高级微型设备(AMD)将强劲的增长前景与持久的竞争护城河和原始监管记录相结合的公司。

与市盈率(P/E)比率为24.1与行业规范相比,SMCI的预期每年每年EPS增长率为22.9%。如果该公司达到了大胆的2026年收入目标,则有上涨空间的空间,高于330亿美元的共识明显高出400亿美元。但是,这种乐观的场景是一把双刃剑:如果达到目标,则可以随后进行公牛奔跑,但是缺少它们可能会为熊控制障碍。

竞争仍然是超级微观的阿喀琉斯高跟鞋

由于质量和服务问题,Super Micro已经失去了关键客户。例如,Coreweaveâ€一旦其最大的客户转移到了Dell(戴尔)对于它的GPU服务器。同样,特斯拉(TSLA)将其供应商基础多样化以包括戴尔。同时,惠普帕卡德企业(HPE)也在积极扩展和扼杀Smci™的指标。SMCI似乎已被夹钳运动多个竞争对手同时在多个市场领域提供多个高价值产品。

尤其是戴尔(Dell),以其杰出的往绩和迈克尔·戴尔(MichaelDellâ)的远见卓识而脱颖而出。凭借其AI工厂部门提供广泛的AI解决方案和基础设施解决方案业务部门,在2025年第三季度的同比收入增长了34%,Dellâ¢的势头可能会留下超级微型落后。

越来越多的声誉问题可能会激发客户和投资者之间的负面情绪,从而加强了我远离SMCI Bull Trail的决定。

为什么SMCI公牛喜欢股票

尽管由于各种危险因素,我更喜欢在SMCI股票的场上保持少量,但有些人以不同的方式看待它。考虑到反对的看涨案件对于维持尽可能多的客观性至关重要。与历史高潮相比,SMCI公牛似乎被其较低的估值倍数所迷住。

例如,在2024年的峰值公司的p/e比率超过80。现在,它已经减少到25个左右,许多人认为他们遇到了讨价还价。但是,这不是完整的增长速率也没有调节。在过去的12个月中,Super Micro的收入增长率为110%,但其远期收入增长现在预计为67%。

除非管理层以其雄心勃勃的400亿美元收入预测26财年令我们感到惊讶,否则这种实地增长减速将持续下去。即使是Wedbushâ 一家以科技为中心的华尔街公司,预计超级微型公司将仅提供2026财年的350亿美元收入。

SMCI股票是好购买吗?

根据华尔街分析师的说法,在过去三个月中,SMCI股票根据三个买入,两个持有和两个卖出评级,将持有共识评级。Smciâ€的平均价格目标为每股36.50美元意味着在未来十二个月内,残酷的34.6%的潜在缺点。最近重申了他对SMCI的卖出评级,领先的分析师J.P. Morgan的Samik ChatterjeeSMCI股票的目标是今年跌至23-35美元左右。超锻造来自Susquehanna的Mehdi Hosseini今年晚些时候,股票交易价格为每股约15美元。

华尔街的负面情绪反映出我自己的谨慎前景,这是在估值问题,监管问题和激烈的竞争压力的推动下。

人工智能股很热,但明智的投资者保持凉爽

虽然不可否认的是,最成功的投资者保持纪律严明的方法,并避免在没有深层分析的情况下追求最热门的趋势,但最成功的投资者却保持了纪律严明的方法。上升的趋势最终会下降。在Smciâ€的案件中,华尔街已作出判决,大多数分析师都期望看涨今年的疲劳。

强调价值仍然是长期成功的审慎策略。尽管SMCI可能会提供一些短期投机性上升空间,但其动荡的性质使其对于那些寻求具有可靠回报的稳定投资的人来说是坎bump的。