这是您知道云革命没有完成的方式:在2006年3月正式推出的亚马逊网络服务的整个77季度财务历史上,连续收入下降的季度很少,您可以一方面可以将它们计算在内。它发生的最后一个季度是在2023年第1季度,收入的顺序下降仅是IT的百分之十分之一。另外四次是真实的,它们发生在许多年前,在冠状病毒大流行之前的许多年前,在AI革命之前,实际上是在六年之前开始进行的。

这是一件了不起的事情,也证明了AWS的创造力,坚韧和动力。像这样的顺序增长要比每个季度的年份增长要困难得多,顺便说一句,AWS也能够做到这一点每个季度都存在。前者意味着后者,但重要的是要大声说出来。

那么,谁在乎AWS云的增长是否没有使模型的期望连续四分之三?也许华尔街有问题,而AWS也没有。微软在最近的一个季度与Azure表现不错因为Openai有合同的安排来花费大笔钱它的非云业务发生了颠簸。

无论如何,我们上面概述的AWS的令人印象深刻的增长条件并不意味着这种增长水平,甚至根本没有任何增长,永远存在。在2025年初,在Genai商业化的前沿,有理由怀疑AWS是否能够获得与十年前享有的第二波高增长浪潮相似,或者如果AI是否只会允许更加温和的增长水平。也可以合理地怀疑,使用更通用的云容量是否会随着公司租金而不是购买AI模型和处理能力而加速。

在AWS及其母公司2025年第一季度财务业绩的电话会议上,亚马逊首席执行官安迪·贾西(Andy Jassy)说:

记住,超过85%的全球IT支出仍在前提上 - 所以还没有在云中。对我来说,这个方程式将在未来十到二十年内翻转,这似乎很简单。在这一代人的AI之前,我们认为AWS有机会最终成为1000亿美元的收入运行利率业务。我们现在认为它可能更大。如果您认为自己的任务是使客户每天更轻松,更好,并且您相信每种客户体验都会通过AI重塑,那么您将在AI上进行积极的投资,这就是我们正在做的事情。

Jassy不说什么,然后我们都知道,是,在世界上每花费1美元用于IT硬件,在企业软件上花费了3美元以上的费用,而在IT服务上还有4美元用于帮助实施,管理和维护所有这些内容。在过去的四年中,AI将使数据中心系统上的支出数量增加一倍以上,这可以帮助AWS增长,以使AWS增长更多,它必须成为软件和服务的供应商。在代理AI应用程序的时代,用Java,PHP,Python或Node.js/JavaScript编写的手工编码应用程序针对数据库和数据存储,AWS可以成为这样的软件播放器。

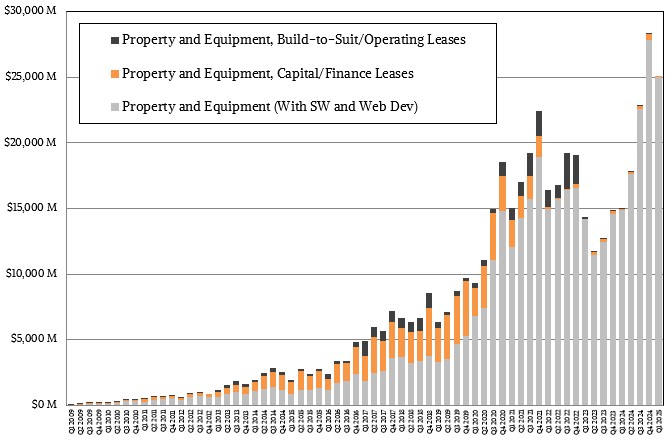

如上图所示,我们已经认为,AWS的大量收入可以归因于该软件,该软件包括其大量分布的全球尺度数据处理系统,如上图所示。我们认为,去年这段时间的软件亲吻了50%的AWS收入,但是AI硬件的兴起已经计算出越来越多的收入占据了越来越多的收入。随着AWS移动到自己的火车和推理AI计算引擎,即使使用使用情况也可能会缩小,因为与使用NVIDIA GPU相比,AWS的每个代币成本低30%至40%。与EC2 Compute Cloud上的X86实例相比,这与AWS Graviton Arm服务器芯片提供的差异相同。

问题是AWS会使用AI来帮助客户消除目前拥有的大量软件和服务成本,因此由于效率提高而导致的总体IT支出放缓,但钱包支出的份额要大得多?我们认为这是一种极为可能的策略。这意味着AWS不仅会围绕成为主要的软件和服务播放器而跳舞,从而与全球成千上万的主要合作伙伴竞争。

它还有什么其他选择?

同时,让我们专注于刚刚结束的季度。在3月季度,亚马逊的销售额为1556.7亿美元,增长8.6%,营业收入为184.1亿美元,增长了20.2%。由亚马逊的媒体和广告业务驱动的整个公司的运营收入,不仅是AWS的驱动,就像在过去的几年中一样,它会使AWS的一些热量关闭,因此允许其思考自己的投资,而不是试图承担其余的公司。(零售业务可能并不是全部盈利。)亚马逊本季度的净收入为171.3亿美元,增长了64.2%,其现金积hoard增长了28%,达到925.7亿美元。

与十年前不同的是,亚马逊企业集团有很多机动房间,这与大流行之前的情况不同。因此,您可以理解为什么创始人杰夫·贝佐斯(Jeff Bezos华盛顿邮报。

在3月季度,AWS云业务依次获得了292.7亿美元,增长了16.9%和1.7%。根据AWS标准,这是相当弱的顺序增长,并且该公司在2023年和2024年经历的年度季度增长率比平均水平好一些。AWS的营业收入为115.5亿美元,高达22.6%,占收入的39.5%。这是AWS历史上有史以来最高的运营获利能力,这是该句子是正确的第三季度。

显然,Jassy正在推动AWS的效率。

根据布莱恩·奥尔萨夫斯基(Brian Olsavsky)的数据,AWS的积压为1890亿美元,同比增长20%,因为3月季度即将结束。这是一项IBM级服务积压,它是用于公用事业计算,而不是咨询人的参与,因为大蓝色的旧全球服务(其中许多是Kyndryl)。

在本季度,亚马逊花费了251亿美元的资本费用,比一年前高67.1%。

我们最好的猜测是,IT基础设施约占这笔支出的85%,即213亿美元。其中,我们认为约有90%的IT基础设施支出或192亿美元用于安装AI系统以供AWS出租。

早在2020年初,当冠状病毒大流行就开始爆发时,我们估计大约30%的资本费用支出用于AI系统,而另外30%用于AWS的非AI IT系统。其他40%是用于与亚马逊零售业务有关的履行中心和运输车队。在截至2025年3月的目前季度中,我们认为AWS的AI系统占亚马逊所有资本支出的76.5%,另外8.5%的人为AWS的IT系统更为通用。AI支出现在比其在AWS上支出的通用支出高7.4倍,我们想知道这是否是整个行业的主要指标,或者这只是一个临时条件,因为AI是如此新。

随着2025年接近,期望AI系统收入将代表所有数据中心系统支出的一半。我们认为,AWS的支出水平比1:1的比率高7.4倍。任何人都可以猜测这是否代表了新的常态。我们只是指出,现在这个不平衡的比率似乎可能在AWS。

注册我们的新闻通讯

直接从我们到您的收件箱中,介绍了一周的亮点,分析和故事,两者之间一无所有。

立即订阅