BigBear.ai股票低于其52周高的65%:购买蘸酱还是远离?

作者:May 16, 2025 — 10:27 am EDT

股票在2025年的旅程艰难,迄今为止下降了18.2%,表现不佳 计算机 - IT服务行业下跌了5.2%,更广泛的Zacks计算机与技术行业,已下跌1.3%。结果,BBAI现在的交易价格低于其52周高点10.36美元,悬停在其52周低点为1.17美元的最低点。bbai ytd股价绩效

图像来源:Zacks投资研究

作为一家专注的人工智能(AI)公司,BigBear.ai提供了决策情报解决方案,旨在帮助组织做出更明智的,数据驱动的决策。

尽管人工智能和企业在该领域的持续投资长期承诺,但BBAI仍面临近期逆风。2025年初的市场波动在投机性技术名称上,尤其是那些仍在亏损的技术名称的重视程度很大。

BigBear.ai在最近报道的2025年结果中,收入为3480万美元,比去年同期增长了5%,但分析师的预期却没有3.2%。该公司记录了调整后的每股10美分,这比每股6%损失的共识估计更宽。调整后的EBITDA也恶化,从去年的160万美元亏损中损失了700万美元。这在很大程度上是由于政府资助延迟的增加的研发支出和持续的SG&A费用所驱动。根据GAAP,净亏损从去年同期的1.278亿美元缩小到6200万美元,尽管该数字仍受到非现金费用的影响,例如衍生性损失和基于股票的薪酬。

随着投资者在AI领域的潜力与其财务损失和运营不确定性相比,关键问题仍然存在:最近的弱点是购买机会吗?

是什么伤害了bigbear.ai股票的表现?

盈利能力受到延迟和增加的投资的压力:尽管定位,BigBear.ai仍继续面对有意义的逆风。受政府合同和里程碑成就的时机驱动的,收入仍然是“笨拙的”。该公司承认,由于联邦效率授权的转变,该问题可能会持续到整个年中。

此外,增加的研发费用增加了,第一季度越来越多地增加了300万美元,而从未充分利用的SG&A提升了利润率和运营性能。经常出现的SG&A从1,360万美元上升至1770万美元,部分原因是Pangiam收购的全部影响以及继续支出以支持由政府资助延迟引起的未利用资源。调整后的毛利率略有下降至28.6%,EBITDA损失扩大,表明近期可伸缩性的挑战。

另一个持续关注的问题是非现金财务活动的高度,包括260万美元的债务损失和不断增长的基于股票的薪酬,这会影响底线光学。

成本控制和收入确认时机的持续挑战:几个结构性挑战仍然存在。高涨的运营费用,尤其是招聘和系统集成费用,对利润率很大。该公司将政府资金的延误视为人员人员过多的原因和未充分利用的能力的原因,如果财政不确定性继续进行,这种情况可能会重复。

此外,衍生负债的公允价值增加了3300万美元,这主要是由于保证重新平衡和票据转换,导致报告结果的波动性增加。尽管这些是非现金项目,但它们会显着影响底线的看法和投资者的情绪。

在合同时机和公司接触联邦预算周期的情况下,缺乏可见性仍然是物质风险,特别是考虑到Bigbear.ai对公共部门客户的严重依赖。

bigbear.ai股票可以卷土重来吗?

战略合同和AI扩展:BigBear.ai的第一季度牵引力的基石是授予交付和维护国防部联合工作人员J35的Orion决策支持平台的重要合同。该合同不仅值得注意,而且还因为其战略意义,因为它确认了Bigbear可以满足高级国防分析和决策需求的能力。

此外,该公司在造船和物流等领域的关系加深了关系,并为Austal USA等客户提供了扩展的工作。这些订婚展示了Bigbear如何利用其分析套件来提高战略上重要的行业的运营效率和供应链可见性。这样的胜利证明了公司双重优势的技术AI成熟和特定领域的专业知识。

在国际上,诸如史密斯检测到禁止项目检测的伙伴关系正在帮助公司渗透到全球安全市场。

BigBear.ai通过与领先技术公司的战略联盟稳步扩大其足迹,增强了AI驱动解决方案的信誉和实用性。主要参与者喜欢亚马逊Amzn,,,,Palantirpltr, 和Autodeskadsk将BigBear.AI的技术集成到其生态系统中,展示了不断增长的企业采用。

Amazon Web Services(AWS)将BigBear.ai的promodel解决方案嵌入了AWS Proserve中,利用其预测性建模和实时分析来优化物流和仓库运营。在国防和情报领域,Palantir与BigBear.AI合作,以增强其AI功能,强调了Bbai解决方案在高风险环境中的相关性。此外,Autodesk还利用BigBear.AI的技术来增强其设计和工程平台,突出了工业自动化和复杂系统模拟中的应用。

这一势头与该公司双管2025年的战略相吻合,以强化其核心美国国防和政府技术市场,同时将其分支到商业和国际垂直行业。首席执行官凯文·麦卡莱南(Kevin McAleenan)强调了一个以任务驱动的创新模型,该模型将ADAD AI与运营理解相结合,使公司在边境安全和供应链情报等领域中具有优势。

以创新为中心的产品组合获得了牵引力:该公司广泛而不断扩大的AI产品组合也是主要驱动力。Pangiam威胁检测,Promodel AI,Contertoros和Shipyard.ai等平台旨在解决政府和商业部门的复杂物流,分析和决策挑战。其中一些产品,尤其是Veriscan和TrueFace,直接为本季度的收入增长做出了贡献。

重要的是,现在有几个研发项目已转变为一般可用性,这可以提高未来的货币化和采用率。从纯研发到可部署的解决方案的这种转变强调了Bigbear.AI商业化创新并提高技术成熟度曲线的能力。

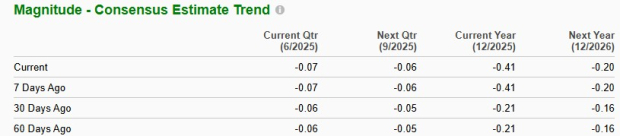

估计显示BBAI股票的看跌趋势

Zacks共识估算为2025年每股亏损的共识估计为41美分,这在过去30天内的21美分宽了。然而,估计的数字表明,一年前每股1.10美元的损失较窄。

图像来源:Zacks投资研究

BBAI股票的估值

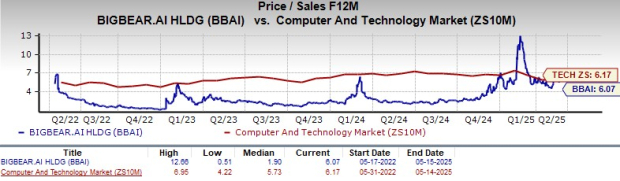

就远期12个月的价格/销售(P/S)而言,BBAI的交易价格为6.07倍,高于其三年中位数1.90倍,但低于Zacks计算机和技术领域的6.17倍。bbai目前有一个价值得分离开。

图像来源:Zacks投资研究

现在如何玩BBAI股票?

尽管Bigbear.ai有希望的战略联盟和扩大AI产品组合,但近期前景仍然受到财务绩效疲软,缺乏盈利能力和结构性风险的挑战。该公司比预期的第一季度损失,EBITDA恶化和签约的毛利率指出了持续的政府资助延误,指出了可伸缩性问题。运营无效率(包括SG&A升高和未被充分利用的容量)的运营效率低下,其边际利润显着,而非现金衍生产品损失和基于股票的薪酬进一步扭曲了真实的盈利能力。

随着收入增长不足,成本控制仍然难以捉摸,可持续收益的途径仍然不确定。该股票的65%从其52周的高度下降,再加上2025年的收益估算中的看跌转变,表明情绪在稳定之前可能会恶化。相对于其历史平均水平,估值也显得延长,较高的p/s和不利的价值得分。直到bigbear.ai表现出稳定的执行和保证金恢复,越来越多的投资者会更好地退出其头寸。BBAI股票目前具有Zacks排名4(卖出)。

你可以看到今天的S Zacks排名(强买)股票的完整列表。

Zacks名称#1半导体库存

由于我们推荐它,它仅占NVIDIA的大小的1/9,000,其大小超过800%。NVIDIA仍然很强大,但是我们的新顶级芯片库存有更多的繁荣空间。

随着收入的强劲增长和扩大的客户群,它的定位是满足对人工智能,机器学习和物联网的猖ramp的需求。预计全球半导体制造业将从2021年的4520亿美元爆炸到2028年的8030亿美元。

想要Zacks Investment Research的最新建议吗?今天,您可以在接下来的30天内下载7个最佳股票。点击获取此免费报告

Amazon.com,Inc。(AMZN):免费股票分析报告

Palantir Technologies Inc.(PLTR):免费股票分析报告

BigBear.ai Holdings,Inc。(BBAI):免费股票分析报告

本文最初发表在Zacks Investment Research(Zacks.com)上。Zacks Investment Research

本文所表达的观点和观点是作者的观点和观点,不一定反映纳斯达克公司的观点和观点。

The views and opinions expressed herein are the views and opinions of the author and do not necessarily reflect those of Nasdaq, Inc.