该AI股票将从推理需求中激增

Broadcom Stock与NVIDIA,Alphabet和Microsoft一起呼吁提高AI推理需求,并指出这种快速增长可以在2026年下半年推动对定制硅的需求增加,并且随之而来的是AI收入更高。”

尽管有在线印刷和指南,但Broadcom的AI收入仍在明年的街道估计上超过街道估计,达到300亿美元,两年内增长了近150%,随着群集的增加,推理和网络的尾风增加。人工智能收入增长还在跟踪Broadcom的可寻址市场预测60%的复合年份。

Broadcom巩固自己是AI中的清晰第二名,其成功的重要成分随着推论需求的增加。但是,其对NVIDIA的溢价估值似乎以上指向的AI收入增长到2027年,可能接近70%以上的复合年增长率,因为两者之间的AI驱动收入有1600亿美元的差距。”

推理将可能的加速推动到2H 26

AI生态系统从培训到推理的枢纽,现在成为HyperScalers的强大收入引擎,是Broadcom自定义硅和网络产品的结构性影响。

在过去的几个月中,我们看到了一些迹象,表明推理需求(和收入)开始爆炸:

- 微软报告在第1季度,代币的5倍增长率为100吨,上个季度AI的16点或近一半增长了33%。微软AI运行率1月底的价格为130亿美元,同比增长175%以上。

- 字母报告4月份处理的9倍增长到480t代币。

- Openai本周宣布它已经超过100亿美元的ARR,几乎从2024年底的55亿美元翻了一番。

- 人类的arr玫瑰在五个月内200%,在2个月内50%,至30亿美元。

有数百个百万在与AI助手经常互动的用户中,推理成为OpenAI和Google等提供商的焦点。满足这些不断增长的需求水平,没有重大响应延迟或停机时间,就需要越来越多的加速器,网络和互连产品。

Broadcom的优势超出了以下事实:自定义加速器通常比Nvidia的GPU更便宜,而对于推理任务来说,自定义硅与每一代的表现越来越多。通过优化算法(软件),Big Tech可以从大型语言模型(LLMS)中推动更高的性能 - 这有助于降低成本,同时增加特定工作负载的产出。例如,关于制造商人GPU的nvidia花费多少的大概是估计$ 3,000至5,000美元,而公司收取25,000至30,000美元的收费,因此AI领导人的优势利润率。降低NVIDIA的高定价能力是Big Tech的追求,这在硬件成本中都可以完成,还可以通过优化特定用例的工作负载。

Big Tech在Broadcom的自定义硅客户列表中很突出,这包括Google和Meta。据报道,BOCTEDANCE成为第三个客户夏天,尽管今年早些时候有一些报告表明该项目可能是取消。Openai和苹果也有很多人是潜在客户。

为什么大型技术追逐便宜的推理

对于AI生态系统中的提供商而言,货币化GPU取决于推论,因此收入成为GPU和代币和利润的函数,并成为成本的函数。NVIDIA的Blackwell在短短27分钟内可以训练诸如Meta的Llama 3.1 405B之类的模型,但可以从较低的推理成本中转化为更高的利润。

例如,Google最近宣布其即将到来的第七代TPUIronwood是迄今为止最具性能和可扩展的自定义AI加速器,也是第一个专门为推理设计的。

Google补充说,Ironwood作为上年的一代trillium提供的每瓦2倍性能,HBM增加了6倍,HBM带宽增加了4.5倍。这使其可以在电源是主要限制的时候提供更多的每瓦容量,并为客户提供更具成本效益的AI工作负载。”

这正是Broadcom所看到的这一推断增长曲线所产生的,因为首席执行官Hock Tan断言,该公司明年XPU的部署有很多可见性,比我们本来可以越来越多地与之交往的XPU,当然,我们本来可以越来越多地交往。数百亿美元

定制硅的比预先预期的部署与对网络的强劲需求相结合,应为AI收入增长提供强大的尾风。Broadcom目前具有足够的可见性,可以在桌子上放置2H 2026的可能需求加速,并且可以轻松地持续到2027年,并且可以持续到2027年,并且超出了100万的兴趣,并且可以持续到100万个加速度。

假设Broadcom可以在27财年以更强劲的需求和目前的4个潜在客户的潜在转换中维持27财年的60%同比增长,那么AI的收入将占500亿美元,或收入最高60%的份额。即使增长在28财年下降到30%,Broadcom在短短三年内仍将其AI收入增加一倍以上。

Broadcom报告AI网络中约有170%的增长

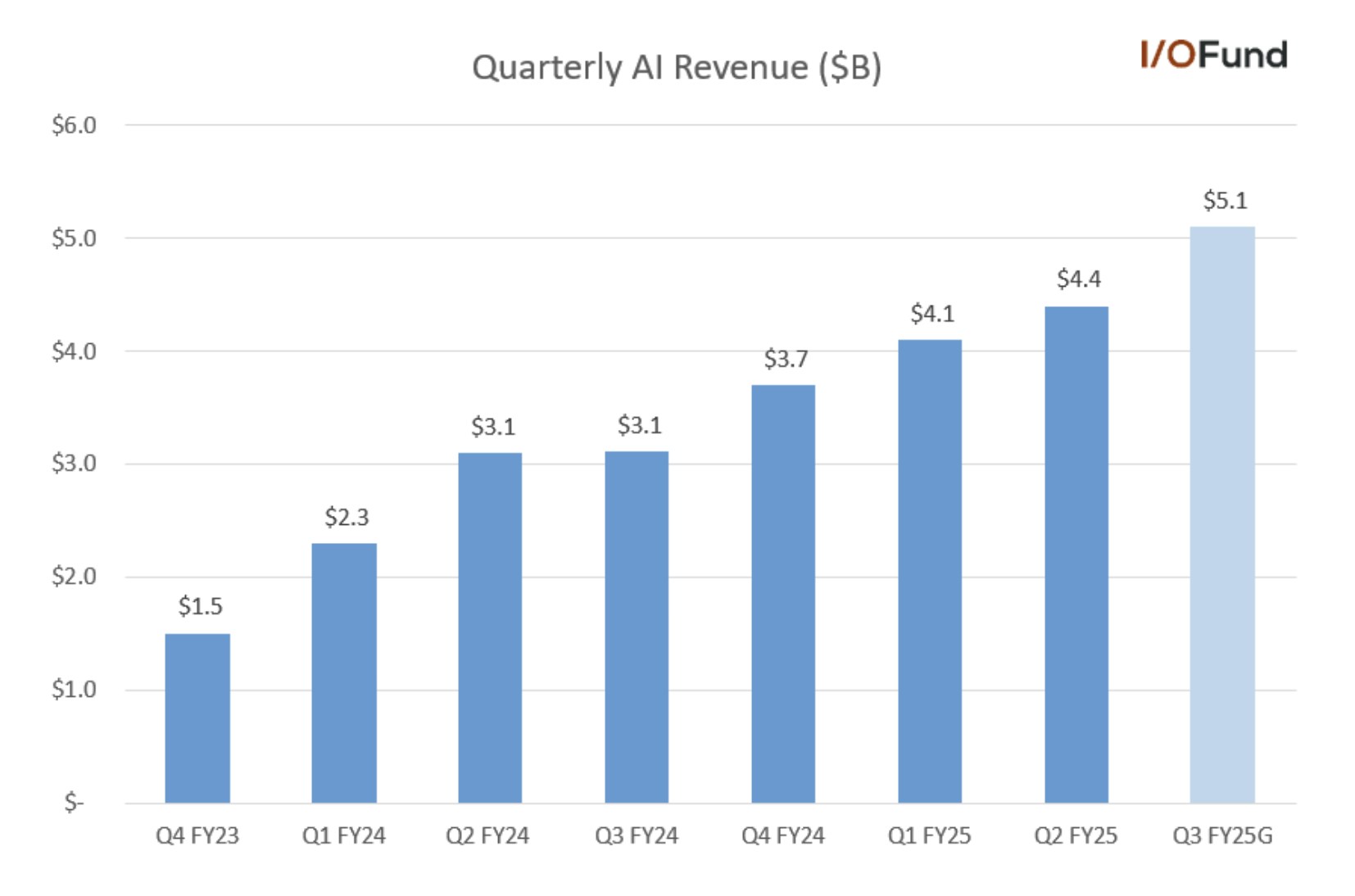

Broadcom在AI收入中占据了AI收入的200亿美元的收入,在AI收入中获得了200亿美元的收入 - 到2026财年结束时,其目光度为300亿美元。AI收入占超过半导体收入的50%以上,占Q2的总收入近32%。

根据管理层的指导,AI半导体收入同比增长46%,至44亿美元。尽管这是第1季度的77%增长率下降,但Broadcom预测31亿美元的AI收入为第三季度,指出反弹至60%的增长,标志着连续十个季度的增长。

在本季度,46%的AI半导体增长是由网络驱动的,网络率上涨了170%,占AI收入的40%。在开幕词中,首席执行官对这种超大增长表示了以下内容:作为基于标准的开放协议,以太网可以使一种单一的面料用于扩展和扩大规模,并且仍然是我们超级尺度客户的首选选择。我们的Tomahawk Switches,Jericho路由器和NICS的网络投资组合是在AI群体中取得成功的原因。

预计Broadcom的AI收入将在第三季度重新加入60%至51亿美元。资料来源:I/O基金一个

第三季度的指导在本季度的AI收入为49亿美元的一些分析师期望之前,随着Google的TPU V7P(Ironwood)开始逐渐升高,提高了滴答。第三季度还将一年以上的顺序增长最大,为7亿美元。”

此外,分析师希望已经在Q4中以进一步的力量进行折扣,而伯恩斯坦的Stacy Rasgon建议该Broadcom可能会在第四季度的AI收入中注重58亿美元,因为它的增长率为60%。鉴于Broadcom的1H收入增长了57%以上,这似乎是一个合理的假设,尤其是考虑到管理层在26财年的增长接近60%。

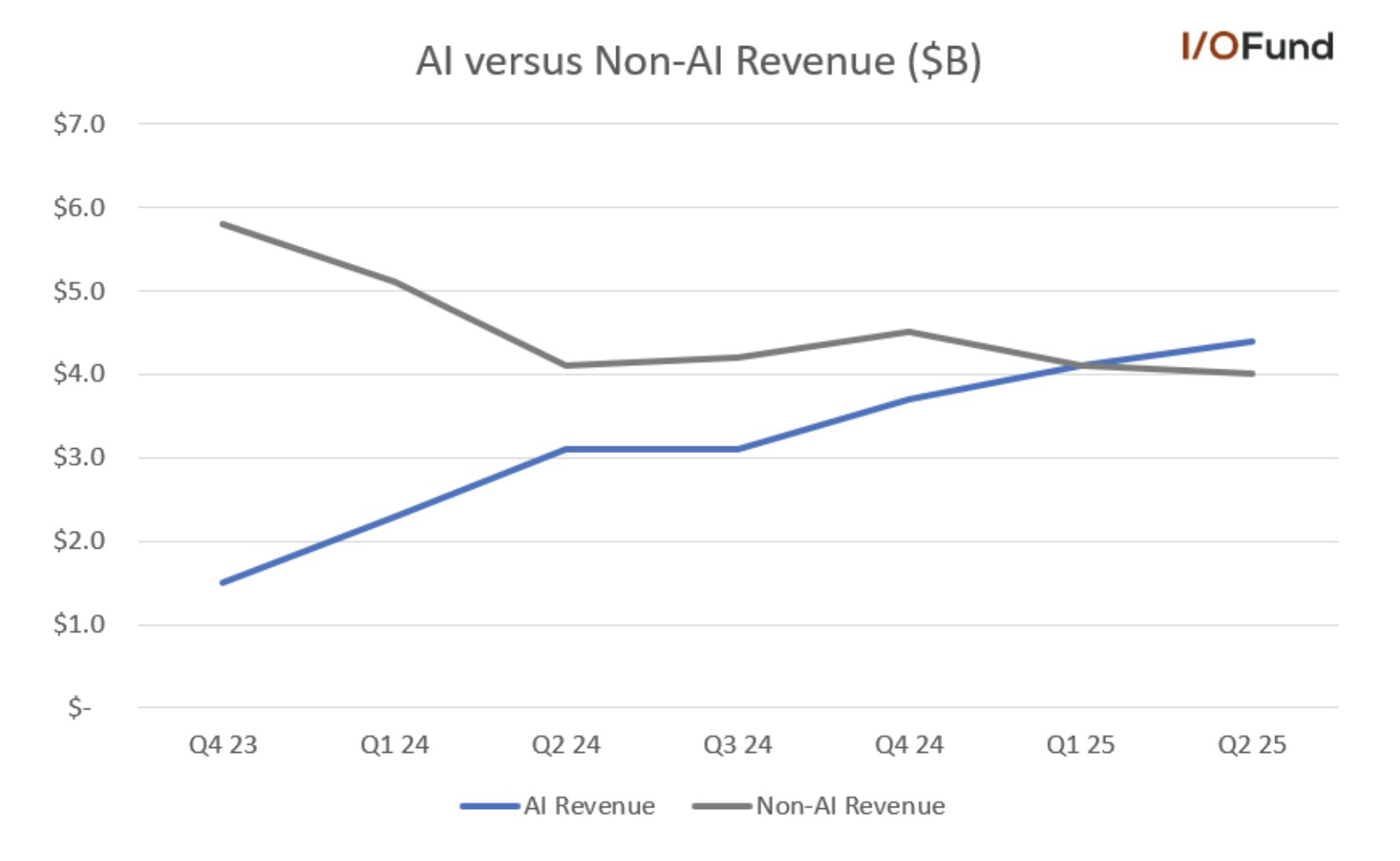

更重要的是,AI的力量是掩盖非AI收入的持续柔软性,由于Broadcom的高消费者接触,这可能会继续受到压力。Broadcom指出,非AI收入接近底部,但恢复相对较慢。

Broadcom的AI收入占半导体收入的50%以上,掩盖了非AI收入的持续柔软度。资料来源:I/O基金一个

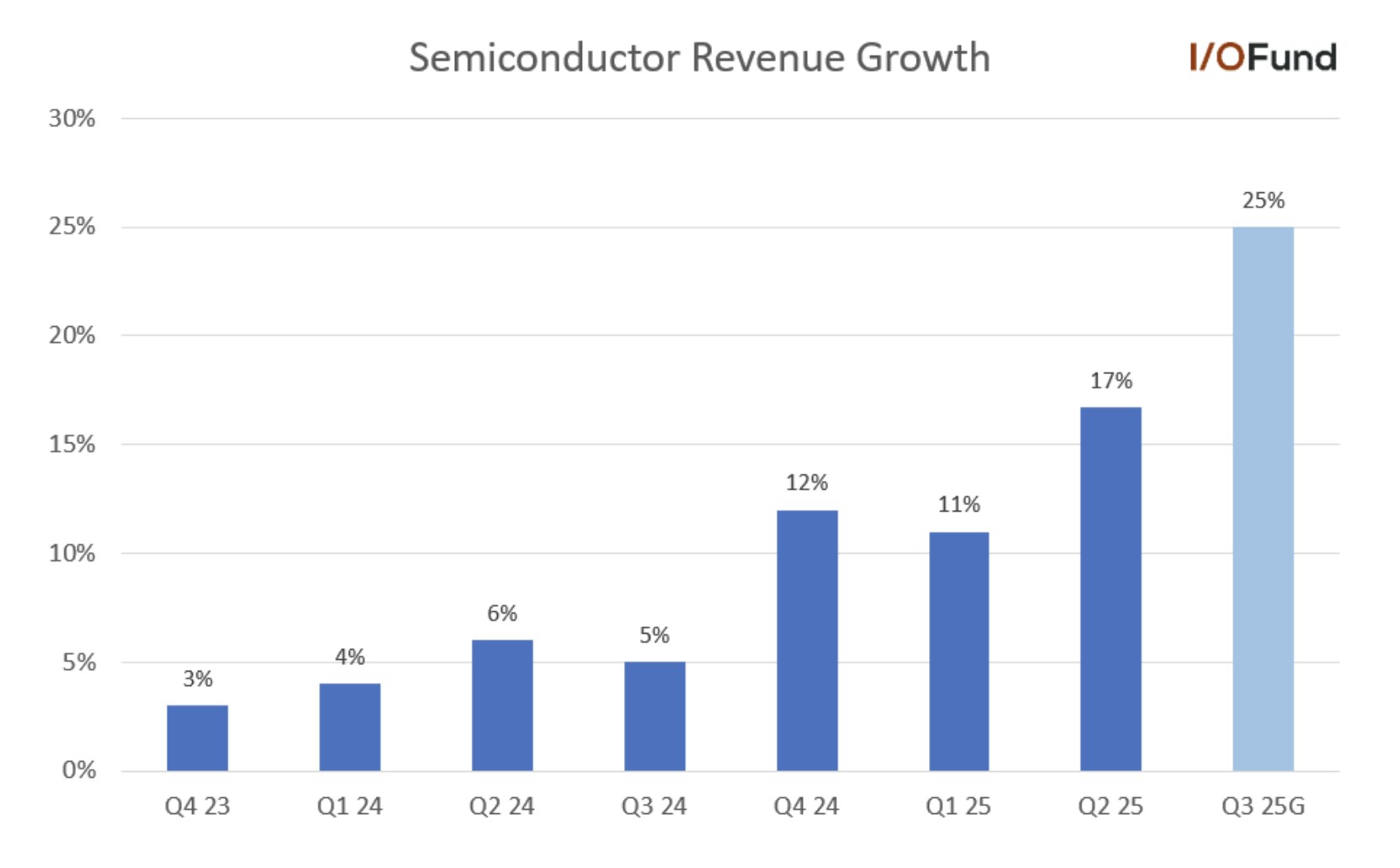

尽管这种弱点一直延伸到第三季度,预计收入为40亿美元,但半导体收入正在加速增长,从11%加速到近17%,第2季度的收入为91亿美元的半导体收入指南,指向近25%的增长,达到了近25%的增长。

如果非AI收入很快找到底层并开始恢复,这将为持续的半导体增长提供支持。但是,由于AI收入必须吸收的这一升高的消费者和苹果风险,非ai的任何持续弱点都带来了真正的风险,投资者应在今年余下的时间里牢记。Broadcom也是更多将半导体公司暴露给中国有关税,来自该国的收入超过100亿美元2024财年。

Broadcom的AI收入实力很明显,因为尽管非ai收入持平,但半导体收入被指导将8点加速至25%。资料来源:I/O基金一个

Broadcom股票可以从AI推理中提升

Broadcom的目标是捕捉不断增长的推理后风,管理层解释说,最近的推理需求激增正在推动对26财年AI收入增长率的信心。”

首席执行官Hock Tan说,Broadcom的大规模客户正在加倍推断,以使他们的平台货币化,结果,他希望Broadcom可以看到XPU需求加速到2026年的后半部分,将在2026年后半部加速XPU的需求,可以在训练中得到迫切的训练。预计AI半导体收入的2025财年增长率可以维持到2026财年。

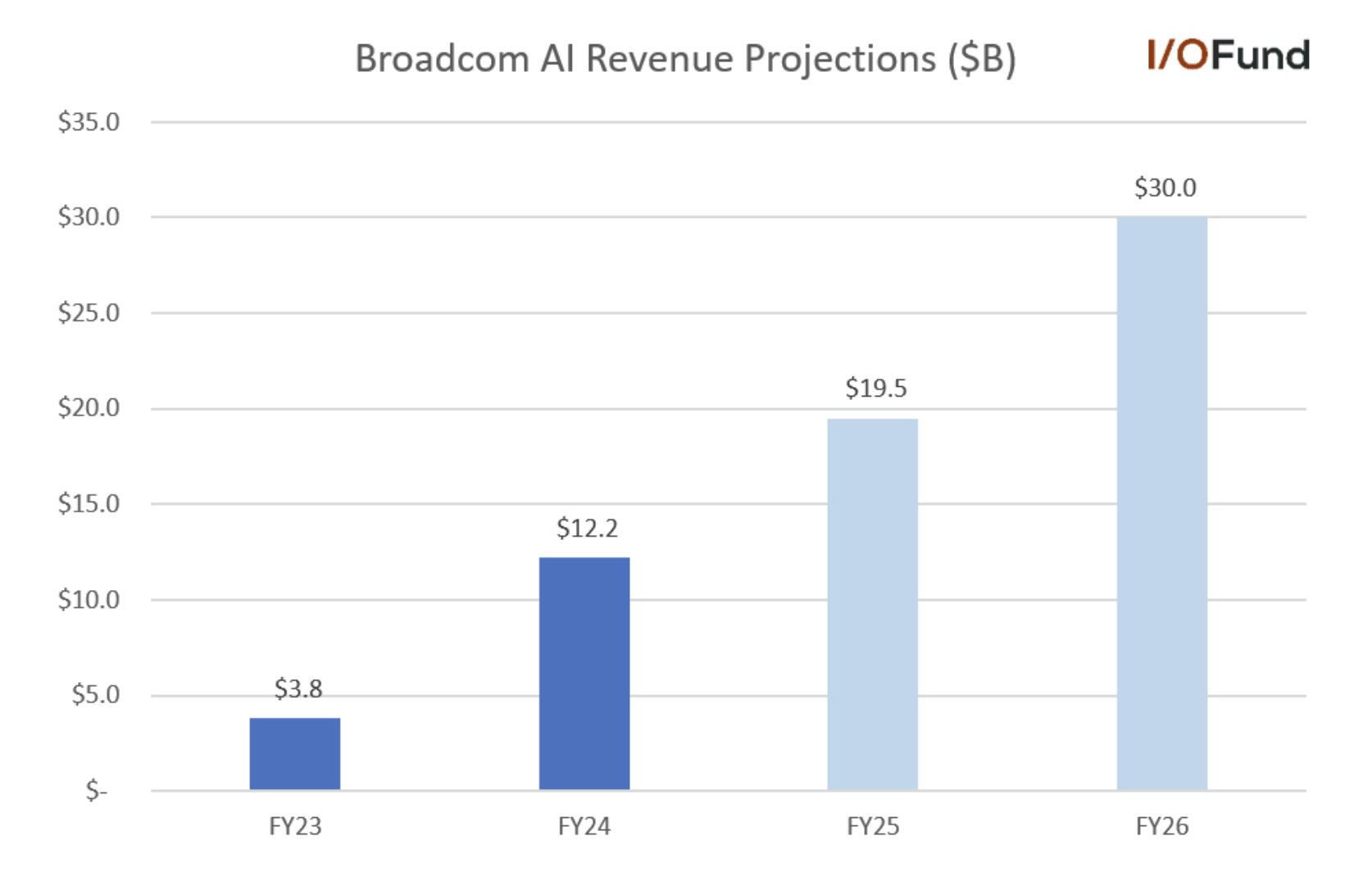

这项评论加上2H 26中的潜在需求加速表明,Broadcom明年的AI收入潜力300亿美元。Broadcom尚未提供25财年的AI收入指南,但有望在25财年提供大约19至200亿美元的AI收入,同比增长约60%,假设有60%的增长率达到59亿美元。

Broadcom的AI收入预计将在25财年增长约60%的同比增长,并在26财年维持增长。资料来源:I/O基金一个

通过26财年维持60%的增长将使AI收入将30至320亿美元。该轨迹表明,Broadcom可能会在未来四到六个季度的预期提前获得AI收入,摩根士丹利说AI收入26至300亿美元的收入高于街头模型。造型25财年的AI收入增长58%,26财年为50%,这意味着289亿美元。”

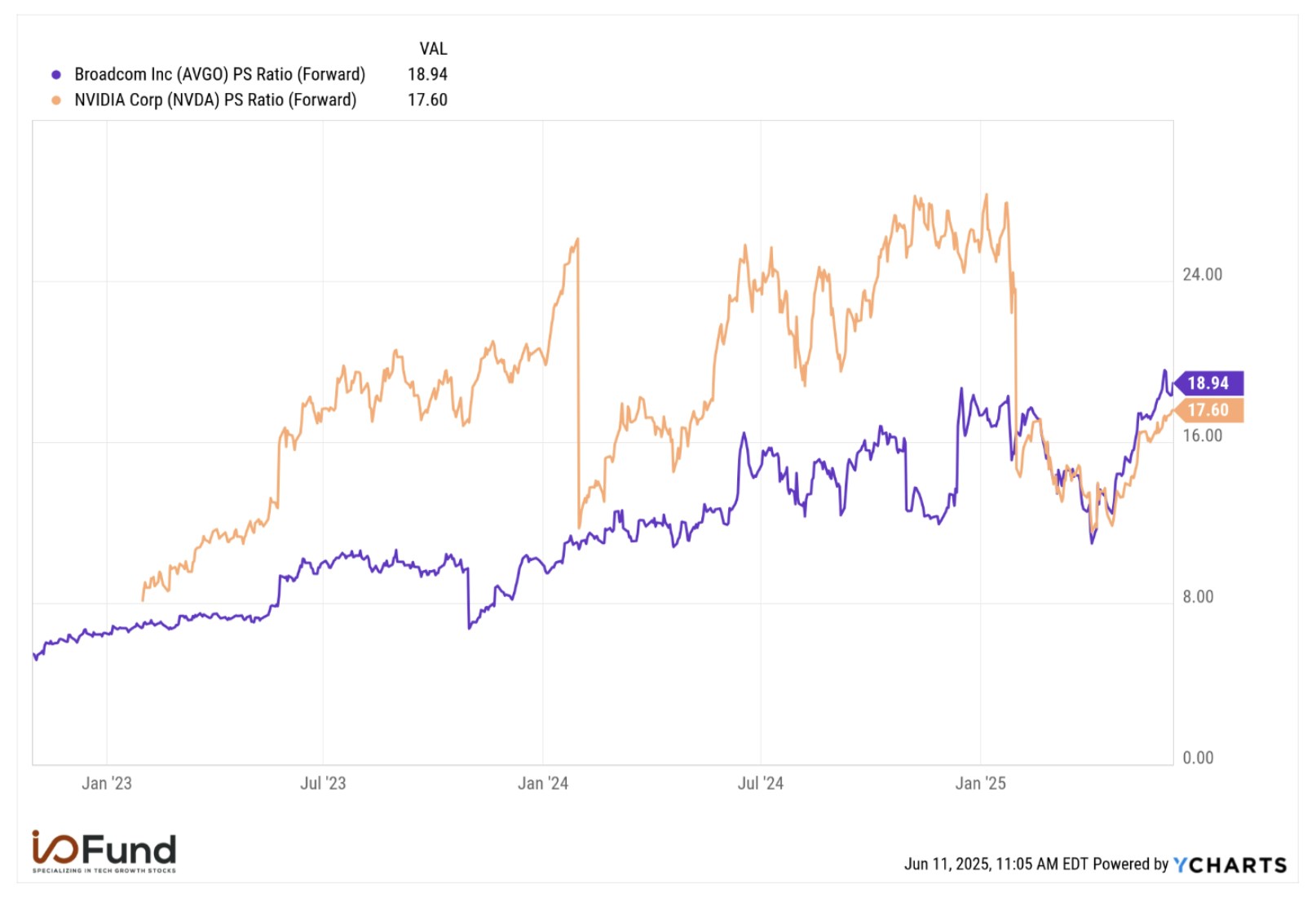

Broadcom通过NVIDIA股票的估值9年来首次

不可否认,NVIDIA是AI加速器市场的直接领导者,今年的收入估计为2000亿美元,其中大约1800亿美元的收入来自AI数据中心,而Broadcom将于今年报告200亿美元。

当几乎有1600亿美元的差距差不多,谁在第二名还没有竞赛?Broadcom显然有关键的要素可以赢得这一第二名,但也可以通过苹果和Bondedance出口,这是其传闻的客户之一。

同时,这是九年来的第一次,Broadcom的估值高于NVIDIA。

在一流的情况下,Broadcom的交易价格近19倍,而NVIDIA的17.6倍倍数近8%。AVGO股票的溢价为2 Q2的收入。这也比Broadcom的5年平均11.4倍远期收入高65%。

目前,Broadcom的价值为NVIDIA的8%溢价。来源:Ycharts一个

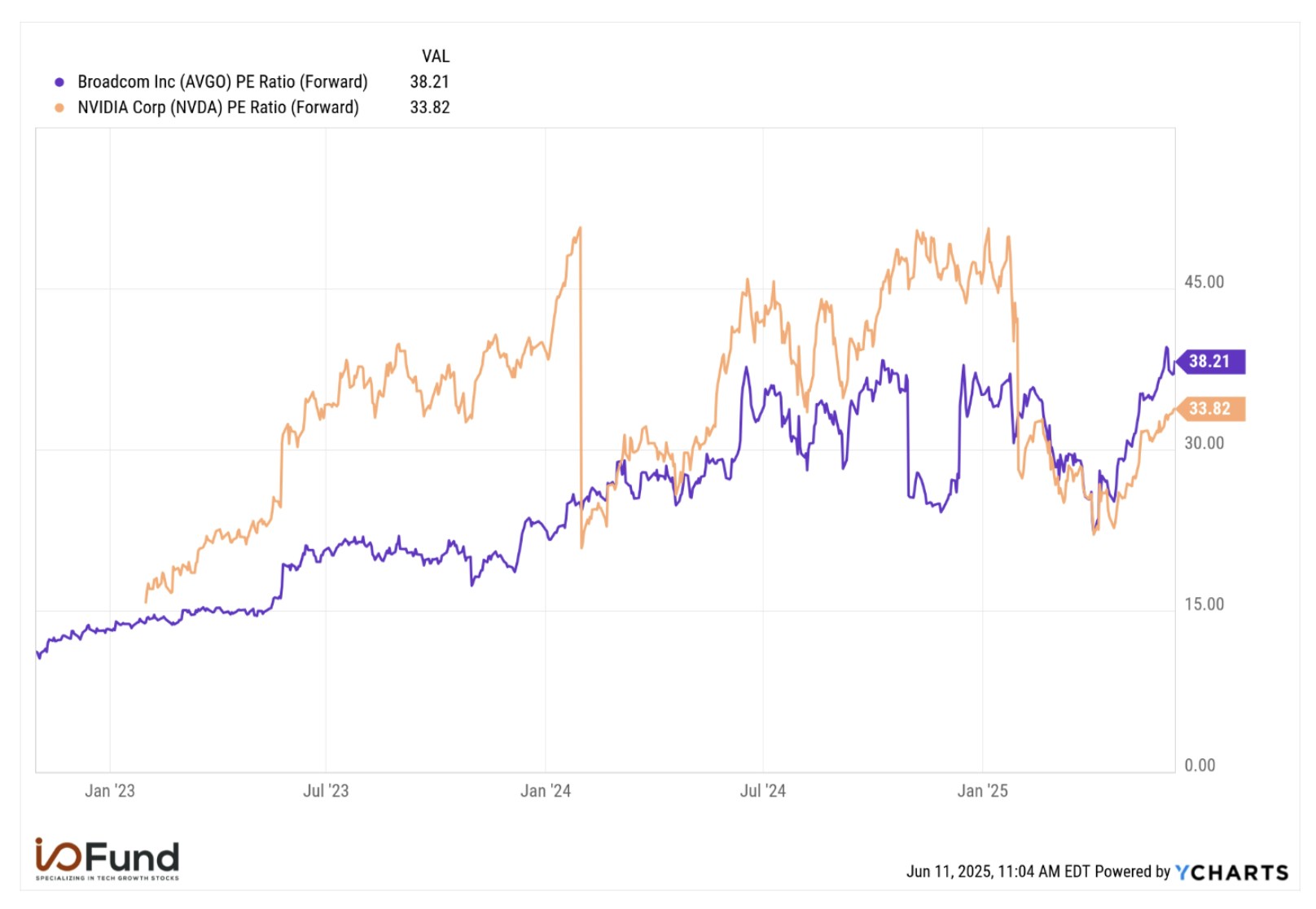

在最重要的是,Broadcom的交易价格为38.2倍,远期收益,NVIDIA的溢价为13%,半导体行业的溢价超过18%。Broadcom的利润率很高 - 调整后的工作利润率为65%,调整后52%的净利润率推动了强劲的EPS增长,预期的CAGR 25%。但是,自定义硅坡道会随着混合份额的增长而产生一些巨大的毛利率。

Broadcom的交易价格为38.2倍,远期收益,NVIDIA的溢价为13%,在远期PE的基础上交易了更广泛的半导体指数的溢价以上。来源:Ycharts一个

Broadcom与NVIDIA在利润率方面的竞争力及其通过运营杠杆的推动EPS增长的能力,同时利用了不断增长的加速器和网络需求的估值,因为这比NVIDIA相当第二,并且在AI Refenuent的较小同伴Marvell和AMD领先。但是,这种高级估值的价格在超过预期的AI收入增长到2026年,可能在2026年的复合年增长率达到70%甚至75%,因为Broadcom目前正在追踪其SAM CAGR的60%,直到26财年。”

Broadcom股票是购买吗?

订阅该文章的完全访问

付费墙背后是以下信息:

- 这通常是微妙的评论,而不是揭示最大机会的头条新闻。找出Broadcom首席执行官说的一件事,所有投资者必须听到有助于2025 - 2026年的位置。

- Broadcom的产品组合中的清晰催化剂和该产品的时机有助于推动AI收入增长的下一个领域。”

- I/O基金的贸易设置仅适用于订户。我们详细介绍了AI的巨大需求但估值的巨大估值,我们正在购买AI中的2种股票。

注册以继续阅读

付费订户,单击此处查看全文

还没有准备好订阅,但希望从技术表现最佳团队中进行更周到的分析吗?每周,我们都会发布免费研究。ð注册这里。

免责声明:这不是财务建议。请就您购买的任何股票咨询您的财务顾问。

推荐阅读: