人工智能如何解决美国的债务危机 - 山地

作者:Taresh Batra for Range

![]()

人工智能如何解决美国的债务危机

颁布了一项大型账单,推动了美国的债务与GDP比率进一步进入危险领土,突然对财政纪律的政治枢纽似乎不太可能。决策者已经大量清楚地表明,他们不会停止支出。

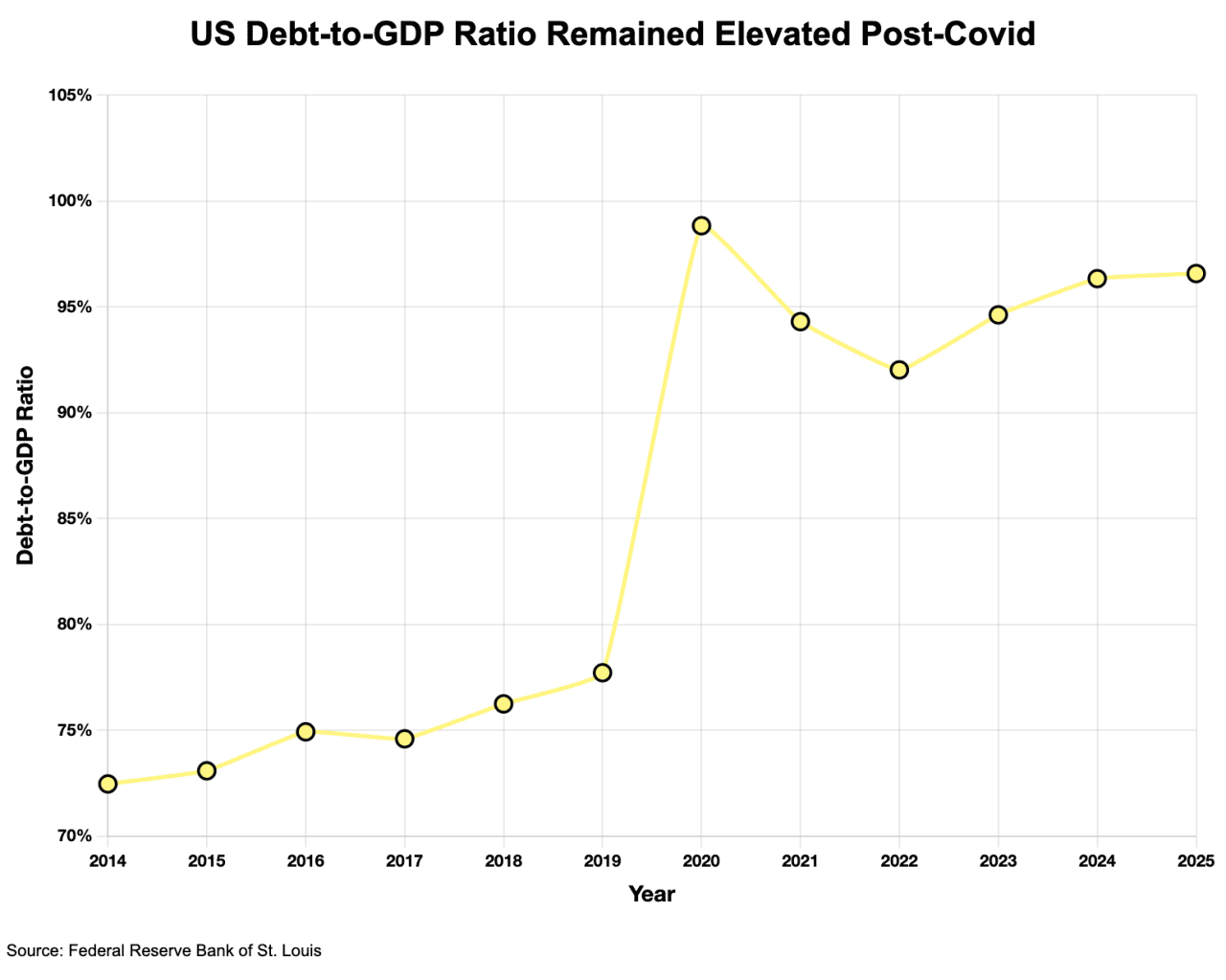

经济学家的回应是,预测我们的债务/GDP水平将从今天近100%增加到在接下来的10年中120%+。只有像意大利,希腊,苏丹和日本这样的国家处于更糟糕的位置。市场的反应?长期利率在近20年内处于最高水平,影响抵押贷款利率,学生贷款的成本以及公司借钱和创造就业机会的能力。

关键要点

- 人工智能生产力的提高可以通过GDP增长来解决美国越来越多的联邦债务危机。

- 人工智能会赋予消毒压力,同时增加税收和经济产出。

- 接近120%的美国债务与GDP比率需要AI驱动的生产力革命才能稳定。

- 尽管自动化,技术创新仍创造了净工作增长,预计将有7800万个新角色。

颁布了一项大型账单,推动了美国的债务与GDP比率进一步进入危险领土,突然对财政纪律的政治枢纽似乎不太可能。决策者已经大量清楚地表明,他们不会停止支出。

经济学家的回应是,预测我们的债务/GDP水平将从今天近100%增加到在接下来的10年中120%+。只有像意大利,希腊,苏丹和日本这样的国家处于更糟糕的位置。市场的反应?长期利率在近20年内处于最高水平,影响抵押贷款利率,学生贷款的成本以及公司借钱和创造就业机会的能力。

由于看不到支出的限制,最令人信服的乐观论点不是在华盛顿,而是在硅谷,而且在经济的每个部门开始都开始利用人工智能。

范围看到一条可靠的途径来稳定这一债务负担,并以长期利率付出了上限:AI驱动的生产力提高。

就像在任何家庭中一样,如果美国人赚更多的收入,美国人可以负担更多的钱作为一个国家。AI驱动的生产率提高可以加速GDP的增长,同时降低通货膨胀并降低利率。较高的增长和较低的利率可能是市场的灵丹妙药。

为什么生产力很重要

这是关于生产力与GDP之间关系的一些背景。尽管有几种衡量和预测GDP的模型,但国会预算办公室为其自己的长期GDP预测所使用的一个简单的模型假设:

实际GDP增长=劳动力增长(X劳动力) +资本增长(X资本贡献) +生产力

在这些变量中,生产力的变化对GDP增长的影响最大。在历史过程中,技术创新一直是生产力的驱动力。

输入AI:出色的生产力催化剂

人工智能不是一个增量创新 - 这与从4G到5G蜂窝服务的转变不类似。AI是一场通用技术革命,与蒸汽机,电或互联网本身相当。

像这样的开创性技术可以将经济置于超速驾驶中。从1970年代到1990年代初,生产率的增长低于1%。然后是互联网革命,生产力迅速提高到2%。这种技术转变在创造良性的经济周期中起着关键作用,这有助于推动1990年代后期的预算盈余。

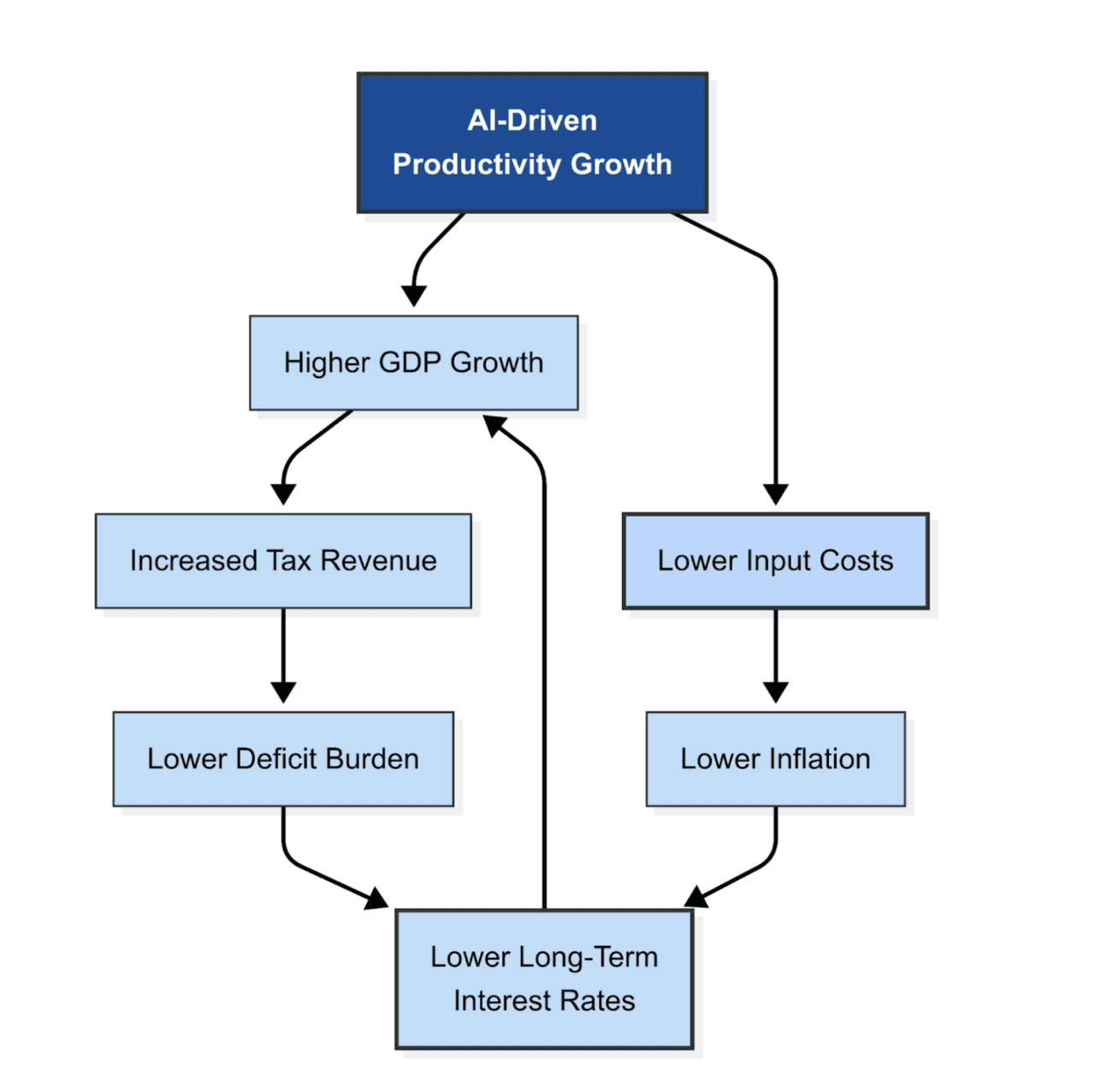

AI生产力论文通过多个渠道起作用:

- 直接经济增长:AI驱动的生产力提高可以直接转化为更高的GDP。当相同的输入产生更多的输出时,经济增长速度就会加快,而无需额外的资源。

- 增加税收收入:更高的生产率通常会导致更高的公司利润,工资和经济活动,所有这些都会增加税收收入。更多的政府收入意味着更少的借贷需求。

- 解散压力:减少政府借贷会导致通货膨胀压力降低。此外,生产率提高降低了生产商品和服务的成本,这减慢了通货膨胀。

- 提高债务动力和降低的利率:较低的通货膨胀使美联储能够维护更具适应性的货币政策。除了通过较低的借贷成本刺激经济外,较低的利率还使政府能够减少利息费用,并将这些资金重新部署回到私营部门,从而进一步刺激经济。

较高的GDP和较低债务增长的组合可改善等式两侧的债务与GDP比率。如果AI每年的生产率增长额度为1-1.5%,尽管支出持续增长,但美国可能会维持或降低当前债务至GDP水平。

这是不牵强的,随着AI工具在整个行业的整合中,已经有了可衡量的生产率提高。随着AI采用的增加,这些生产力的提高可能会渗透到经济中,并允许美国从目前的财政漏洞中发展出来,即使从未解决过支出成瘾。

人工智能会带我们的工作吗?

AI领导的生产力的潜在积极因素是有意义的,但是美国人会看到这些好处是什么?许多人想知道:AI会从事我们的工作吗?

如果历史是任何指南,答案可能是。在1800年代初期,约有70%的人口用于农业。如今,农场工人不到劳动力的2%。同样,在1950年代,约有30%的工人从事制造业工作。今天,这个数字不到10%

但是在整个历史上,当技术创新消除工作时,它也会创造新的工作。值得注意的是,今天有60%的工作人员在1940年不存在。这意味着在过去80年中,近80年来,近90%的就业增长是由于技术创造了全新的工作类别。

关于AI,这种模式已经出现。公司开始聘请培训机器学习模型的迅速工程师,AI伦理学家和图像注释者。在范围,我们聘请了CFP,CPA和CFA作为关键主题专家与工程师一起工作,以帮助建立和验证我们的AI驱动技术。这些不是传统的角色,它们代表了将领域专业知识与技术流利性相结合的新型知识工人的出现。

总体而言,尽管技术创新导致了生产力的显着提高,但当今雇用的人比以往任何时候都多,而且由于历史标准,失业率较低。世界经济论坛工作未来报告估计诸如人工智能和相关技术之类的重大趋势将在2030年在全球创造1.7亿个新工作,同时取代9200万个现有角色,这表明本十年来的净增益为7800万个新角色。尽管经常从媒体上看到恐惧的恐惧,但该国仍可能看到AI的进步增长而不是脱轨。

沿途颠簸

概述的路径可能不是线性的。AI领导的生产率提高可能比预期的要长,或者最初可能集中在比希望的更少的部门中。市场可能很难为AI对生产率的影响的时机和幅度定价,同时努力应对当前的财政现实。同时,提高的利率和其他通货膨胀压力可能会阻碍经济增长并收紧进入资本市场,从而延迟创新周期。

随着挥发性过渡期,预计中断。并非每个人都会以同一或相同的方式受益。对于每一个AI获奖者,可能都有一个柯达或最佳买入公司在此过程中不可能。此外,确保这些生产力提高转化为基于广泛的工资增长至关重要。如果利益集中在少数公司和资本所有者之间,则可能会加剧不同的社会挑战。

但是,人们已经在目睹了AI对世界上一些最大,最具影响力的公司所产生的非常真正的积极影响。这些组织正在证明生产率和能力的可衡量提高,同时降低了运营成本,而市场则以大量的股票价值赞赏来奖励这些改进。

前进的路

债务问题是真实的,立法者没有采取行动解决问题。但是,AI革命并没有辞职,而是为经济增长提供了合理的途径,可以超过我们的债务积累。从历史上讲,当政治进程达到障碍时,技术创新一直提供解决方案,这可能正是我们的救助。

对于当今的技术和财政气候的投资者来说,这与以往一样重要多元化的投资组合。但是,维持大量的美国市场是一个日益增长的赤字,这并不能阻止这一点。美国在AI和技术发展方面具有指挥优势:它是研发支出的全球领导者,并拥有全球大多数人AI研究人员。最大,最具创新性的技术公司仍然基于美国,并继续发布令人印象深刻的增长率。重要的是要维持这些非凡业务。

这里的问题不是AI是否会改变已经发生的经济。问题是,这种转变是否会迅速而广泛地发生,以提供使我们的经济免于陷入债务螺旋的所需生产率增长。基于当前的轨迹,乐观有实质性的理由。