地理空间分析人工智能市场规模将于2034年达到4726.2亿美元

地理空间分析人工智能市场规模和预测2025年至2034年

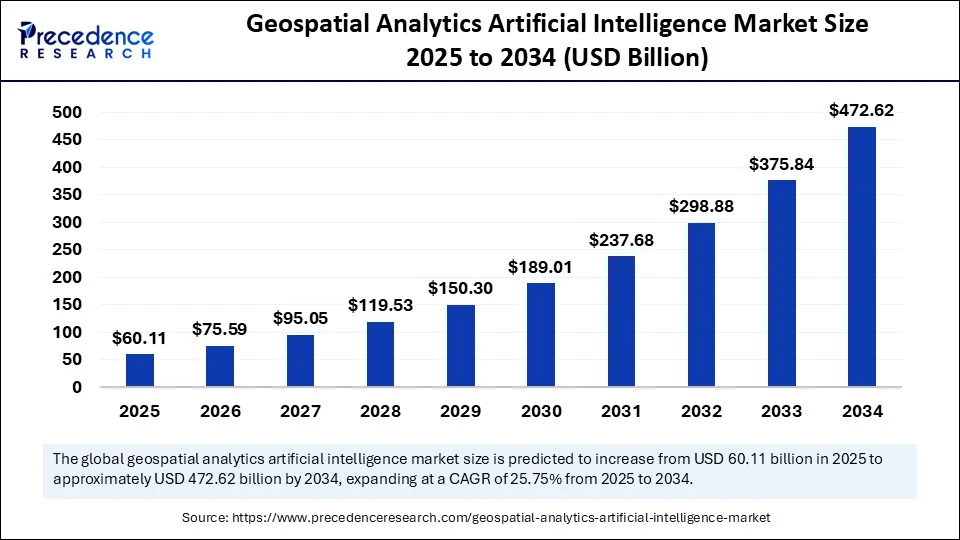

全球地球空间分析人工智能市场规模在2024年为478亿美元,预计将从2025年的6001亿美元增加到约4726.2亿美元到2034年,在2025年的CAGR上扩大了25.75%的复合年增长率,从2025年增长到2034年。基础设施开发,环境监测和国家安全行动。

地理空间分析人工智能市场关键要点

- 在收入方面,全球地理空间分析人工智能市场的价值为478亿美元。

- 预计到2034年将达到4726.2亿美元。

- 从2025年到2034年,市场预计将以25.75%的复合年增长率增长。

- 北美在2024年的地理空间分析人工智能市场上占据了41%的份额。

- 从2025年到2034年,亚太地区预计将以最快的复合年增长率增长。

- 根据组件,软件细分市场在2024年的主要市场份额为42%。

- 根据组件,该服务部门预计将在2025年至2034年之间以显着的复合年增长率增长。

- 根据技术,机器学习领域在2024年贡献了约38%的最大市场份额。

- 通过技术,计算机视觉片段在2025年至2034年之间以显着的复合年增长率扩展。

- 根据数据源,卫星图像细分市场在2024年占35%的主要市场份额。

- 根据数据源,无人机/无人机图像细分市场预计将在预计期间以重大复合年增长率增长。

- 通过部署模式,基于云的细分市场在2024年捕获了48%的最高市场份额。

- 根据应用,国防与安全情报部门在2024年占30%的主要市场份额。

- 通过应用,城市规划和智能城市细分市场有望在20245年至2034年以显着的复合年增长率增长。

- 根据最终用途行业,政府和公共部门在2024年产生了33%的主要市场份额。

- 根据最终用途的行业,农业领域预计将在2025年至2034年之间以显着的复合年增长率增长。

美国地理空间分析人工智能市场规模和增长2025年至2034年

美国地球空间分析人工智能市场规模在2024年展出了137.2亿美元,预计到2034年,价值约为1382.8亿美元,从2025年到2034年的复合年增长率为25.99%。

北美领导地理空间分析人工智能市场,在2024年捕获了41%的最大收入份额。这是由于其强大的技术创新者和政府驱动的太空计划的生态系统。行业巨头ESRI,Palantir Technologies,IBM,Microsoft和Amazon Web Services(AWS)已在该地区建立了自己的建立,并提供了基于扇区的集成AI-Geospatial Solutions。

NASA,USGS,NOAA和DARPA等地区机构增加了对AI驱动的野火预测,灾难弹性和土地利用预测的投资。国防部开发的Maven项目进一步用于改善基于卫星和无人机数据的自动化目标识别,以增强国防行动中的地理空间情报。此外,公共部门和私营部门组织之间越来越多的合作促进基于AI的地理空间系统的创新,进一步推动了该地区的市场。

2023年8月,NASA和IBM发布了用于NASA地球观测数据的开放地理空间AI基础模型。NASA和IBM研究之间的合作导致NASA的第一个开源地理空间人工智能(AI)地球观察模型。HLS地理空间基础模型(HLS地理空间FM)使用NASA的统一Landsat和Sentinel-2(HLS)数据集开发,标志着AI驱动的地球科学的重大进步。该模型启用了诸如土地使用跟踪,灾难监测和作物产量预测之类的应用程序。HLS地理空间FM托管在拥抱面上,这是机器学习模型的开放存储库。(来源:https://www.earthdata.nasa.gov)

")

预计亚太地区将在预测期内以市场上最快的速度增长,这是由于公共部门对地球观察卫星和智能治理的强劲投资。与AI融合的地理空间基础设施已成为印度,中国,日本,澳大利亚和韩国等国家的优先事项。所有这些国家都愿意投资于精确的农业,气候行动和国家安全。此外,自由和开放数据的可用性增加,各国制定国家AI计划,预计亚太有望维持其在市场上的地位。

市场概述

地理空间分析 人工智能(AI)市场是指AI技术的整合(例如机器学习,深度学习和计算机视觉)使用地理空间数据和分析工具,从空间和地理信息中获得智能见解。该市场包括启用AI的解决方案,可从卫星,无人机,GPS,IoT处理数据传感器, 和移动设备支持各个部门的决策,例如国防,城市规划,农业和灾难管理。

对地球观察和人工智能(AI)能力的理解的需求不断上升,可能会推动地理空间分析人工智能(AI)市场不断增长的过程。AI模型可以使用非平凡的地理空间数据集来绘制以前需要人类反馈的模式,预测和自动化操作。正如美国宇航局报道的那样,2024年,地球科学数据系统计划向研究人员和其他机构分发了50多个开放式卫星数据的pb,从而创建了基于AI的基于AI的环境和基础设施建模。此外,加上全球城市和自然危害增长的大气温度升高可能会使全球对实时地理空间情报的需求,从而进一步促进市场。https://www.earthdata.nasa.gov)

地理空间分析人工智能市场增长因素

- 对精确农业的重视不断上升:对AI驱动的地理空间工具的需求正在助长数据信息的作物管理,土壤监测和产量预测。

- 增强5G和IoT网络的部署:增强的连接性正在加速跨智能基础架构系统的实时地理空间数据收集和分析。

- 自主系统的使用日益增长:在无人机和无人车辆中的AI驱动地理空间分析的整合正在推动物流,监视和检查任务的创新。

- 在气候融资和碳制图中扩大应用:基于AI的地理空间平台正在推动准确的碳跟踪,并遵守国际可持续性框架。

市场范围

| 报告覆盖范围 | 细节 |

| 市场规模到2034年 | 4726.2亿美元 |

| 2025年的市场规模 | 601亿美元 |

| 2024年的市场规模 | 478亿美元 |

| 从2025年到2034年的市场增长率 | CAGR的25.75% |

| 主导区域 | 北美 |

| 生长最快的地区 | 亚太地区 |

| 基准年 | 2024 |

| 预测期 | 2025年至2034年 |

| 细分市场覆盖 | 组件,技术,数据源,部署模式,应用程序,最终用途行业和地区 |

| 覆盖地区 | 北美,欧洲,亚太地区,拉丁美洲以及中东和非洲 |

市场动态

司机

卫星图像和遥感技术的采用如何推动地理空间分析人工智能市场的增长?

预计未来几年的卫星图像和遥感技术的采用将加速市场。地球观察数据已成为政府和私人公司的首选数据,以监视和跟踪目的,从而提高了对高分辨率成像的需求。AI算法在处理和解释这些大量数据尽可能接近实时并迅速做出准确的决策时至关重要。(来源: https://www.copernicus.eu)

2024年,欧洲航天局(ESA)通过其哥白尼计划(ESA)每天收集20多个地球观测数据,并为欧洲,非洲和亚洲的基于AI的应用提供动力。随着卫星星座和成像频率的增加,对各个垂直方面的可扩展AI驱动分析的需求继续增长。此外,估计对气候弹性和环境监测的不断上升的重点是扩大地理空间分析中AI的范围。(来源:https://www.nrsc.gov.in)

克制

高实施和运营成本限制了发展中经济体的采用

预计高昂的实施和运营成本会阻碍地理空间分析人工智能市场的增长。低收入国家和中等收入国家的组织没有财务能力大规模实施地理空间AI系统。此外,预计对数据隐私和国家安全的担忧将限制AI支持的地理空间平台的扩展,从而进一步阻碍了市场。

机会

促进国防和国家安全的投资

促使对国防和国家安全应用程序的投资可能会为在市场上竞争的主要参与者创造巨大的机会。鼓励对国防和国家安全应用投资的当前趋势对AI驱动的地理空间平台的同化产生了积极影响。国防辅助人员还使用基于AI的分析来分析卫星图像和无人机拍摄,控制边界的动作,并更详细地了解战场上的情况。通过AI的地理空间情报智能服务是美国,中国和印度的军事现代化政策的重要资格。

2024年,DARPA朝着同一马赛克战争方向走得更远,从卫星和无人机流中添加了实时的,AI-A-SABLED的地理空间数据到战场模拟器中,以做出更快的战术决定。ISRO通过卫星成像任务实现了更高水平的人工智能,以监视DRDO旁边高空区域的部队运动和地形智能。此外,政府组织和公共部门公司的高度投资进一步促进了未来几年的市场增长。(来源:https://www.darpa.mil)

2024年9月,全国地理空间 - 智能局计划进行大量的AI投资,预计五年来为数据标签服务预计了7亿美元。NGA董事副总监弗兰克·惠特沃思(Frank Whitworth)确认这是该机构在该领域的最大合同,旨在扩大机器学习能力以进行卫星图像和地理空间数据分析。(来源:https://www.nga.mil)

组件见解

软件细分市场主导了地理空间分析人工智能市场,占2024年的份额约为42%。该细分市场的优势归因于AI增强的地理空间软件平台的部署,该平台使用户可以简化与空间相关的数据处理,可视化,可视化,预测性模型。

这样的平台允许政府机构,国防机构和企业利用这些平台来获得卫星图像,无人机供稿和基于传感器的信息在帮助的实时知识。此外,包括ESRI,Palantir Technologies和Hexagon AB在内的其他公司通过深度学习和机器学习模块增强了计划来源,从而促进了需求细分市场的增长。

预计该服务部门将在未来几年以最快的复合年增长率增长。这主要是由于AI添加的复杂性增加地理空间解决方案,这创造了对专业活动的需求,包括系统集成,咨询,培训和支持。此外,对专业和管理服务的需求不断上升,促进了分段的增长。

技术见解

机器学习细分市场主导了地理空间分析人工智能市场,由于引入了监督和无监督的学习模型,占2024年的38%份额,以处理大量的地理空间数据。卫星,基于物联网的无人机和接地传感器。此外,主要的商业组织(例如Maxar Technologies和Planet Labs)介入并已经积极地使用ML算法为其客户提供移动的地图和基础设施观测值,这也影响了该细分市场的稳定增长。

预计未来几年的计算机视觉细分市场将以最快的复合年增长率增长。卷积神经网络和变形金刚网络中的创新有望大大提高视觉模型在对象分类,变化检测和地理空间图像的语义分割中的能力。此外,预计此类举措将加快在国家安全,灾难响应,精确耕作和自动驾驶中的计算机视觉子段的采用过程。(来源:https://www.earthdata.nasa.gov)

数据源见解

卫星图像段主导着地理空间分析人工智能市场,在2024年占35%的份额。这是由于地球观测星座的推出以及对高频,高分辨率数据的快速增长需求的增加所致。Eschelon Technologies,包括ESA Copernicus,NASA Landsat 9和Isro CartoSat-3,大规模改善了开放式图像的数据库。这允许借助人工智能和农业生产建模以及灾难的识别。

2024年,GEO表明它已经在国际协作平台上发布了20多个卫星地球观测数据。商业供应商已经以15分钟的最大刷新速率推出了合成孔径雷达(SAR)和最高的分辨率图像,从而实现了安全和环境应用中的实时AI分析。此外,预计CNES,JAXA和DLR等太空组织的支出有望增强卫星图像的能力,从而进一步推动了这一细分市场。https://wmo.int)

由于无人机在新兴经济体内部的农业,基础设施,林业和紧急服务中越来越多,预计未来几年的无人机图像领域将以最快的复合年增长率增长。此外,政府组织(例如DLR,NRSC(印度)和Eumetsat)已着手与商业无人机参与者合作,以获取高分辨率数据,进一步推动了细分市场的增长。”

部署模式见解

基于云的细分市场在2024年以48%的市场份额为主导,并有望在未来几年维持其地位。这主要是由于灵活的基础架构的要求上升,以便使用AI应用程序处理庞大的地理空间数据处理任务。集成的地理空间AI服务,例如实时分析,深度学习模型培训和卫星图像摄入,在政府,国防和商业应用中很受欢迎。

ESRI,Hexagon AB,Palantir Technologies和Nvidia等主要解决方案供应商正在逐步将其AI地理空间工具包用于云系统中,以简化其分布并在代理机构之间共享信息。这种变化增加了协作并减少了基础设施费用,从而允许频繁的数据更新以增强该细分市场的增长。此外,对实时地理空间理解的需求不断上升,尤其是在城市发展,环境安全和自动运输方面,预计将在未来几年推动该细分市场。”

申请见解

国防与安全情报部门在2024年主导了地理空间分析人工智能市场,占市场份额的30%,因为军事和情报自动化用于实时监视,威胁识别和基于AI的地理空间地点的任务准备。美国国防部(DOD),英国国防部和印度国防部在跨境监视,绘制领土并提醒其系统的AI-Gepotal Systems的资金改善了资金。此外,这些公司正在为代理商提供AI算法,这些算法结合了卫星图像,无人机视频提要和接地传感器数据以执行预测性建模,从而进一步推动了该细分市场的增长。

2024年7月,领先的空间数据,分析和太空服务提供商Spire Global,Inc。宣布扩大其太空侦察投资组合具有高级射频(RF)地理空间智能(GEOINT)功能。升级的解决方案旨在通过持续监控,实时地理位置和增强的多层情境意识来支持美国和盟友国际运营。

(来源:https://www.asdnews.com)

预计未来几年的城市规划和智能城市领域将以最快的复合年增长率增长。这主要是由于对智能城市项目的投资不断上升。预计这种加速度将被智能治理结构,气候适应需求和城市人口增加而推动。此外,开放地理空间财团(OGC)预计聪明的城市世界各地的项目将利用AI-GeoSpatial集成进行实时分析,从而进一步促进该行业的市场。” 最终用途的行业见解

政府和公共部门在2024年在地球空间分析人工智能市场中占据最大的收入份额,占市场份额的33%,这是因为在公共基础设施领域的地理空间平台中大量使用AI,而AI大量使用AI,

安全以及在气候计划中的情报,灾难响应和缓解措施。美国,印度,德国和日本正在这样做,以通过AI来提高其空间数据能力,以增加不同机构的实时分析和协调。此外,欧洲航天局(ESA)部署了AI辅助的地球观测数据,在未来几年内进一步促进了市场。

2024年8月,欧洲航天局(ESA)启动了AI驱动的地球观测的Cubesat,启动了vandenberg太空力量基地的SpaceX Falcon 9,作为Transporter-11 Mission的一部分。卫星配备了多光谱摄像头和板载AI处理器,分析了轨道上的图像,以支持灾难响应,海上监视和环境监测,这标志着基于空间的AI应用程序迈出了重要的一步。

由于对精确农业和气候智能实践的需求,农业领域预计将在未来几年以最快的复合年增长率增长。与AI结合的地理空间工具用于检测害虫的存在,土壤水分的分析以及借助卫星和无人机数据提高作物产量。

粮农组织和ESA于2024年出版,表明世界上大多数农业创新计划都使用了集成的AI驱动空间数据来削减投入支出并增强可持续性。此外,边缘计算,高光谱成像和遥感数据使发达和新兴经济体的农业过程高效,从而进一步推动了该细分市场。(来源:https://www.fao.org)

地理空间分析人工智能市场公司

- 空中客车防御和空间

- Astraea Inc.

- AWS(亚马逊网络服务)

- 卡佩拉空间

- 笛卡尔实验室

- ESRI

- GE数字

- geoiq

- Google(Alphabet Inc.)

- 六边形AB

- IBM公司

- Mapillary(元平台)

- Maxar技术

- 微软公司

- Nvidia Corporation

- 轨道洞察力

- 行星实验室

- 安全软件

- 火花认知

- Trimble Inc.

最近的发展

- 2025年6月,Earth Systems推出了其新的遥感和AI解决方案服务,旨在通过卫星图像和人工智能融合来提供地理空间智能。该服务支持土地管理,石油和天然气,采矿和沿海资源计划等领域的环境监测和分析。(来源:https://www.geoweeknews.com)

- 2025年2月FADA是Edge Group的一部分,并旨在推进阿联酋的空间独立性,在IDEX 2025上揭示了创新的Tactica平台。该系统处理多源智能,包括卫星图像,信号智能,传感器输入和开放源数据,以生成详细的,可行的,可行的洞察力。Tactica反映了Fada的战略AI部署,以增强情报和决策。 https://edgegroupuae.com)

- 2024年1月,德勤(Deloitte)启动了用于方案计划和监视的地理空间和AI平台,结合了Google Earth工具,Google Earth Engine(GEE)和Vertex AI的Generative AI。该平台支持客户应用AI和地理空间数据,以实现可持续性和与气候相关的计划,驱动经济,社会和环境影响。它增强了灾难准备,基础设施计划和城市发展,同时还为可持续投资提供土地使用见解和基于地理空间的财务建模。 https://www.deloitte.com)

行业领导者的最新公告

- 2025年7月,地理信息系统(GIS)的领导者Esri India Technologies今天宣布在诺伊达(Noida)的新设施上推出了GIS&AI能力中心。ESRI印度将在未来五年内为这项倡议分配15亿印度卢比的该计划。这一战略举动旨在加快在GIS应用程序中更广泛的AI采用。ESRI印度ESRI董事总经理议员库马尔(Andra Kumar)表示,“ AI和地理空间情报的融合正在推动GIS应用程序的新创新。一方面,ESRI的GIS技术正在迅速发展,提供了新的功能和可自定义的应用程序。另一方面,AI突破正在以同样快的速度进行。创新的步伐是如此之快,以至于没有专门的投资,很难领导AI的转型。这个新的GIS和AI能力中心的工程师将专注于将AI嵌入空间分析中,从而帮助客户从地理空间数据中获得更深入的见解,简化日常任务,并做出更快,更有信息的决策。https://www.ciol.com)

报告中涵盖的细分市场

按组件

- 软件

- 地理空间可视化工具

- 预测分析软件

- 位置情报平台

- 图像识别和处理工具

- 3D映射和仿真软件

- 硬件

- GPS传感器

- LIDAR系统

- 卫星成像传感器

- 无人机/无人机

- 用于现场AI处理的边缘设备

- 服务

- 托管服务

- 专业服务(咨询,集成,维护)

通过技术

- 机器学习

- 深度学习

- 自然语言处理(NLP)

- 计算机视觉

- 强化学习

- 边缘AI

通过数据源

- 卫星图像

- 无人机/无人机图像

- 移动设备位置数据

- 传感器和物联网数据

- GIS数据

- 社交媒体地理标记数据

- 3D空间数据

通过部署模式

- 本地

- 基于云

- 公共云

- 私人云

- 混合云

通过应用

- 城市规划和智慧城市

- 国防与安全情报

- 环境监测与保护

- 农业与林业

- 灾害风险管理

- 运输与物流优化

- 公用事业和基础设施管理

- 零售与房地产规划

- 油气勘探

- 采矿与自然资源管理

- 保险和风险分析

通过最终用途行业

- 政府和公共部门

- 军事与防御

- 农业

- 环境机构

- 运输与物流

- 能源与公用事业

- 零售与房地产

- BFSI(保险和风险评估)

- 医疗保健和流行病学

- 电信

按地区

- 北美

- 欧洲

- 亚太地区

- 拉美

- 中东和非洲

有关有关折扣,批量购买或自定义请求的查询,请通过sales@precedenceresearch.com