C3.AI股票是购买吗?|Motley傻瓜

作者:Robert Izquierdo

C3.ai的销售额正在上升,但由于解决挑战,例如其首席执行官的离开时,其股票却大幅下降。

人工智能(AI)的股票一直很热,仅2025年,许多人就经历了强劲的增长。例如,今年,AI LuminariesNvidia和Broadcom到7月28日,SAW股票飙升分别超过30%和26%。

但是一个平淡无奇的人工智能库存已经C3.AI ((人工智能-4.71%)。它的股票今年截至7月28日下降了约25%。价格下跌是否可以标志着以折扣价抢购股份的机会吗?毕竟,预计全球人工智能市场将从2025年的2440亿美元扩大到2031年的1万亿美元,为C3.AI的业务提供了尾风。”

现实是评估是否购买其股票需要挖掘公司。让我们深入研究C3.ai,以帮助评估这是否是长期的良好投资。

图像来源:盖蒂图像。

看看C3.AI的业务

C3.AI是一家企业AI应用程序业务,服务于公司和政府组织的需求。它的客户包括美国国防部陶氏公司, 和埃克森美孚。

该公司建立了合作伙伴网络,以协助出售其解决方案,其中包括微软和能量巨人贝克休斯。这些联盟导致合作伙伴结束了截至4月30日的2025财政年度签署的73%的客户协议。

C3.AI的商业模式转化为创纪录的1.087亿美元收入,在其第四季度的同比增长26%。全年,销售额同比增长25%,达到3.891亿美元。

该公司的产品已被证明受到客户的欢迎。5月,美国空军将其与C3.AI的合同从1亿美元扩大到4.5亿美元,以提供预测性分析,以主动确定飞机维护需求。

6月,DOW子公司Univation Technologies采用了C3.AI的预测维护能力,以运送给其石化行业客户。

C3.AI的优点和缺点

该公司的客户今年获胜,建议将有更多的收入扩大。实际上,C3.AI预测2026财年的销售额在4.475亿美元至4.845亿美元之间,这是2025财年3.891亿美元的稳定增长一年。

尽管销售额增加,但C3.AI的业务并没有盈利。它以2025财年结束了3.244亿美元的营业损失,从上一年的3.183亿美元亏损加深。成本从增加员工来支持其业务增长。

最重要的是,一个健康问题袭击了首席执行官汤姆·西贝尔(Tom Siebel)今年,该公司现在正在寻找继任者。这是不幸的新闻,它导致C3.AI股价下跌。股票价格下跌是可以理解的,因为领导层的变化风险破坏了公司未来的成功。

但是,C3.AI正在努力降低成本并加强其财务状况。管理层期望免费现金流(FCF)明年为正面。它结束了2025财年,负FCF为4,440万美元,这比上一年的9040万美元负FCF有所改善。

它的资产负债表显示,C3.AI的资本丰富,总资产为10亿美元,其中7.427亿美元代表现金,现金同等投资和短期投资。总负债为1.876亿美元。

决定是否购买C3.AI股票

尽管C3.AI并没有盈利,但其优先级扩展而不是立即利润的战略遵循了许多公司在该公司中采用的典型方法技术领域。只要同比收入增长仍然强劲,并且它继续改善其财务状况,例如达到正面的FCF,C3.AI的运营损失并不是主要问题。

首席执行官即将出发的离职是令人遗憾的,但西贝尔打算继续担任公司执行董事长。这将C3.AI定位为顺利的领导过渡。

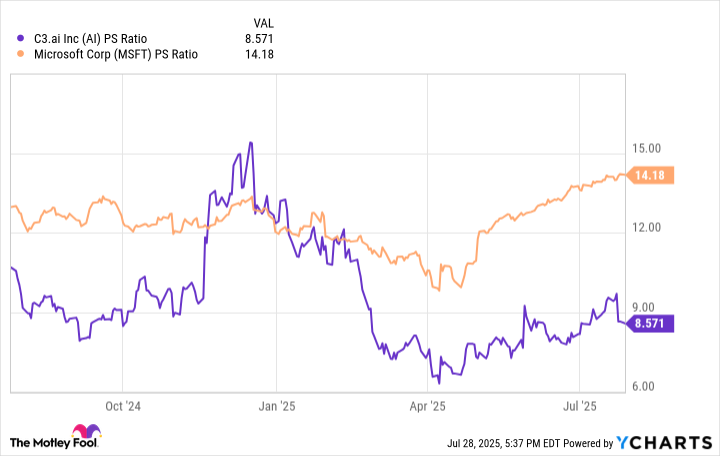

有了很多积极的影响,这是否意味着现在是时候购买C3.ai的股票了?为了回答这一点,这是它的股票价格到销售(p/s)与微软的比例相比,鉴于Microsoft出售C3.AI的产品,并且本身就是一家杰出的AI业务。

数据由Ycharts。

该图表显示,C3.AI的估值显着提高,这证明了其P/S倍数从2024年末峰值起的大幅度下降。现在,这倍的倍数大大低于微软的次数,进一步强调了C3.AI的诱人估值。

加上不断增长的销售,强大的资产负债表和加强自由现金流,使C3.AI股票成为令人信服的投资机会。

罗伯特·伊兹奎尔多(Robert Izquierdo)在Broadcom,C3.AI,Microsoft和Nvidia中具有职位。Motley傻瓜有位置并推荐Microsoft和Nvidia。Motley Fool推荐Broadcom和C3.AI,并建议以下选项:2026年1月1日,Microsoft $ 395电话和2026年1月的Short Microsoft $ 405电话。Motley傻瓜有一个披露政策。