凯茜·伍德(Cathie Wood)讨价还价。她刚刚购买的1个污垢廉价人工智能(AI)股票|Motley傻瓜

作者:Adam Spatacco

凯茜·伍德(Cathie Wood)刚刚购买了目前可用的最便宜的“宏伟的七只”股票之一。

凯茜·伍德(Cathie Wood)在华尔街(Wall Street)赢得了声誉,因为他们对寻求破坏技术,金融服务和制药公司等行业中的遗产企业的新兴企业进行了高度定罪赌注。

话虽如此,伍德时不时地补充了方舟投资组合中一些更具投机性的位置蓝色芯片机会。

当谈到人工智能(AI)股票时,ARK的投资组合包括几种高飞的增长股票,例如Palantir技术,,,,Crowdstrike, 和CoreWeave。然而,在“壮丽七人”中的几个成员也是如此。

7月下旬,方舟增加了现有的位置字母 ((GOOGL2.48%) ((GOOG2.44%) - 抢购181,640股方舟下一代互联网ETF。

让我们探讨字母表如何在AI上投资以改变其业务。从那里开始,我将分解一些财务和估值趋势,以帮助说明为什么现在字母股票看起来像是不费吹灰之力。

Alphabet的业务状况良好

Alphabet最近报告了其第二季度的运营结果,该结果于6月30日结束。

该公司最大的收入来源 - 广告 - 产生了713亿美元的收入,同比增长10%。Google Search和YouTube的广告增长更加强大,分别为12%和13%。

在过去的几年中,华尔街上的怀疑论者一直在示意一个看跌的叙述,即Chatgpt和其他竞争大型语言模型(LLMS)将降低Google在搜索中的主导地位。加速Google搜索和YouTube之间的增长表明,尽管人们在Internet上消费内容的方式发生了一些变化,但广告商仍然看到这些平台的投资回报率很高(ROI)。

投资者可能会变得挑剔的地方围绕着字母的利润率概况。广告细分市场属于更大类别的字母业务,称为Google Services。在第二季度,Google Services的收入同比增长12%,达到825亿美元。但是,营业利润率对于服务业务,一年一度保持平坦 - 占40%。

当支出与收入相符时,利润率将被限制。从表面上看,尽管顶线加速了,但看起来字母表并未开展高效业务。不过,我不会急于得出这样的结论。

在过去的几年中,Alphabet进行了许多战略投资来加强其AI职位。首先,该公司通过据报道,收购网络安全启动,320亿美元。

最重要的是,Alphabet在AI数据中心的数十亿美元投资经常被低估 - 但这是这种吸引Openai的基础设施这是一个感知到的竞争对手,是Google Cloud的新主要合作伙伴之一。

最后,Alphabet还通过开发自己的自定义芯片组(称为Willow)来悄悄地构建自己的量子计算操作。尽管货币化量子计算应用程序可能还有很多年的距离,但我发现字母表正在为AI领域的几个口袋分配资本,以建立一个多元化的生态系统,从而增强核心业务,同时为新机会打开了大门。

图像来源:盖蒂图像。

Alphabet Stock现在是购买吗?

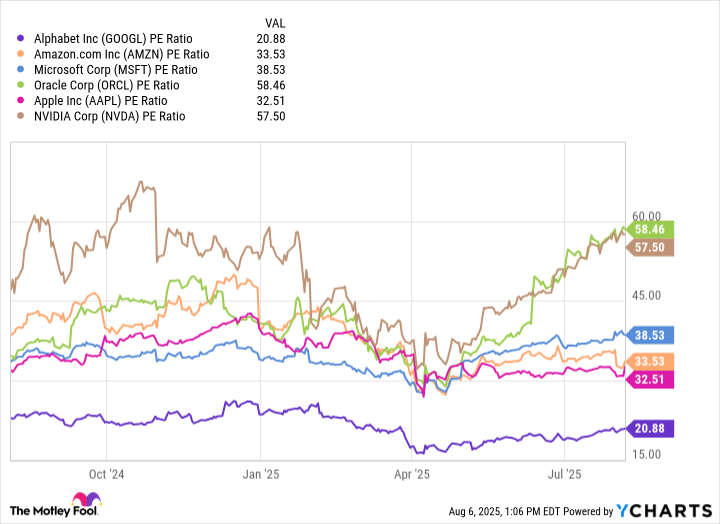

下图的图表基准字母对抗其许多大型技术同行市盈率(p/e)基础。最终,我认为Alphabet股票受到投资者的惩罚,因为该公司的发布不如其某些同行。

在我看来,该公司继续从其核心业务中获得收入,同时与竞争对手达成了丰厚的交易,并在面对积极投资的情况下保持了其利润率,这一事实表明,Alphabet具有很高的弹性。鉴于上面说明的估值倍数的差异,我认为此时看跌的叙述似乎已被完全烘烤到字母库存中。

大部头书,字母定位用于大量估值扩展在接下来的几年中,随着其基础设施投资继续呈果实。我认为伍德通过确定在泡沫估值的海洋中发现这种廉价的股票,从而确定了主要的AI球员的难得机会。我认为,在长期投资者目前的价格点上,字母股票是一个无能为力的购买机会。

亚当·斯帕塔科(Adam Spatacco)在Alphabet,Amazon,Apple,Microsoft,Nvidia和Palantir Technologies中拥有职位。Motley Fool拥有并推荐Alphabet,Amazon,Apple,CrowdStrike,Microsoft,Nvidia,Oracle和Palantir Technologies。Motley傻瓜建议以下选项:2026年1月1日,Microsoft $ 395电话,Short 2026年1月,Microsoft $ 405电话。Motley傻瓜有一个披露政策。