该AI股票刚刚下沉了10%,但价值比Nvidia和Palantir合计更多。Motley傻瓜

作者:Brett Schafer

投资者需要保持这种耐用的复合库存的耐心。

每个季度,另一只股票似乎开始落后于人工智能(AI)的所谓获奖者,即微软,,,,Nvidia, 和Palantir技术。今年夏天是亚马逊 ((Amzn-0.00%)这已经开始落后了。

云计算,电子商务平台和后勤基础设施巨头与竞争相比,其云计算部门的增长速度较慢后,其库存下降了10%。但是,如果您是一名专注于长期投资者,那么您就会知道,专注于广阔的森林,而宽阔的森林却望着各个树木。

这就是为什么亚马逊股票将在十年剩余的时间内飙升,并且可能比Nvidia和Palantir大合并2030年。

图像来源:盖蒂图像。

落后于云计算?

在第二季度,亚马逊的云计算部门 - 亚马逊网络服务(Amazon Web Services)(AWS)的收入增长了17.5%,达到309亿美元。或者,每年汇率为1,236亿美元。但是,这比Microsoft Azure之类的竞争慢得多,Microsoft Azure的收入增长了34%,因为它与Openai的关系较大,Openai的关系较大,Openai的支出像Gangbusters在云计算服务上。

投资者将这种二分法视为AWS的警告信号。它落后于微软吗?虽然亚马逊赢得了Openai关系,但这不会被拒绝在AI中干燥。

AWS与第二大AI初创企业人道主义的关系较大,价值接近2000亿美元。人类的收入正在爆炸,7月的年度销售额达到50亿美元,而一个月前为40亿美元。Anthropic已承诺在AWS上花费数十亿美元,这将有助于加速该部门的收入增长。

尽管微软和其他人缩小了差距,但AWS仍然是当今云计算的领导者,应从未来几年的AI支出涨潮中受益。这将推动该细分市场的收入和收入更高。在过去的12个月中,AWS的营业收入为430亿美元,到2030年,AWS的营业收入可能会增加到近1000亿美元。

边缘扩张故事

投资者可能已经忘记了亚马逊业务的原始心跳:电子商务及其主要订阅服务。北美电子商务的销售仍在两位数上增长,上个季度上季度增长了11%,在过去的12个月中增长了1000亿美元和40040亿美元。国际(包括西欧,日本和印度在内的国际地区)在12个月的落后销售额中达到了1500亿美元。

广告服务中有22%的增长正在推动亚马逊零售部门的利润率扩大。在过去的12个月中,北美零售业的营业利润率为7%,国际利润率为3.4%。

这是当亚马逊不断重新投资于Alexa和Kuiper项目等月经项目,并将其重新投资到美国农村地区的快速交付服务。由于这些投资要么具有运营杠杆作用,要么是淘汰的,因此亚马逊的零售部门将不断扩大利润率。我预计,由于广告收入,北美利润率至少达到15%,到2030年的国际收入为10%,尽管这条路可能不是线性的。

亚马逊为什么能击败Nvidia和Palantir

这使我回到了Nvidia和Palantir,这两个庞然大物的市值为5万亿美元。我认为亚马逊可以在2030年之前成为全球最大的公司,这有三个原因。

首先,亚马逊的背面有两个增长引擎:云计算和电子商务/零售。这大大扩展了亚马逊的可寻址市场。即使其总体收入提高了6700亿美元,该公司仍有足够的空间在未来几年内继续销售。利润扩大将为公司带来高利润。

其次,亚马逊是Nvidia的客户。它的目的是减少对先进的计算机芯片制造商的依赖,其火车芯片每季度的容量更高。这是从NVIDIA夺走的市场份额。

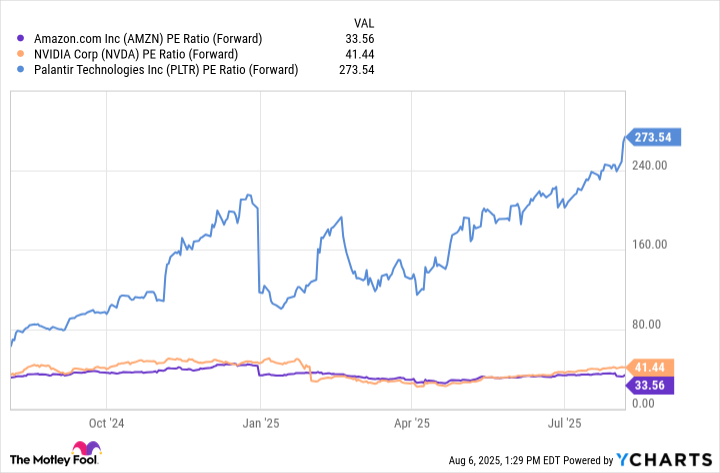

第三,亚马逊的估值比Nvidia或Palantir便宜得多。NVIDIA具有远期的市盈率(P/E。)为41,而亚马逊为33。Palantir's是278天的高空,将在未来几年对股票进行重大阻碍。再加上所有这些,我认为亚马逊有机会到2030年有一个更大的市值,而Nvidia和Palantir将难以成长,这使亚马逊以当前价格以当前价格为投资者提供了更好的买入。

布雷特·施弗(Brett Schafer)在亚马逊有职位。Motley Fool拥有并推荐亚马逊,微软,Nvidia和Palantir Technologies。Motley傻瓜建议以下选项:2026年1月1日,Microsoft $ 395电话,Short 2026年1月,Microsoft $ 405电话。Motley傻瓜有一个披露政策。