Arista Networks首席执行官Jayshree Ullal自AI Boom开始以来一直指向100亿美元的收入上限,但可以理解地说,该公司何时跨越该门槛。

早在2月,我们做了数学并说,鉴于我们知道的AI群集建筑物,将其他系统链接在一起的网络的愿望以及将AI系统链接到AI系统(位于前提和云中)的愿望以及Cisco Systems仍规则规则规定的地方,Arista可以在2026年达到这一水平。事实证明,乌拉尔(Ullal)在与华尔街分析师的通话中承认,该公司的第二季度财务业绩是最初的目标是在2028年左右的时间内违反100亿美元。但是,用以太网代替后端AI网络的愿望是如此强烈,以至于乌拉尔(Ullal)在公开场合公开并说,就像我们所做的那样,阿里斯塔(Arista)实际上可以在2026年这样做。

与收入曲线的陡峭相同,第三季度终止的指导向上修订至22.5亿美元,我们认为这可能是一个有点保守的,考虑到它只是一个比第二季度2025年预订的221亿美元的Smidgen,她还补充了超过五个大客户的损失,这些人都在竞争中,并且在各种大型客户中都丧失,并且在各种大型客户中都忙于竞争。2025年的后端AI网络销售目标为7.5亿美元,而后端和前端网络销售的总计15亿美元与AI工作负载相关。

因此,奇怪的是,自从报道了第二季度的结果以来,阿里斯塔(Arista)在一周内增加了263亿美元的市值,今天以1775亿美元的价格结束。(确切地说,这是许多独角兽。)

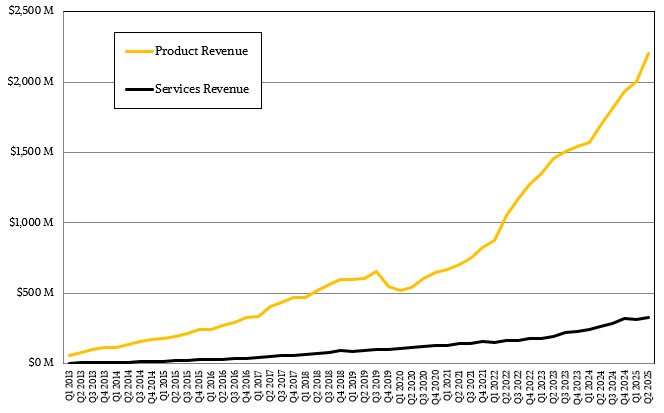

在6月季度,阿里斯塔(Arista)的产品收入为18.8亿美元,同比增长31.9%,依次增长10.9%。

在此中,3160万美元的收入来自软件订阅,比一年前增长4%。服务收入主要是开关和网络操作系统的技术支持,增长了22.7%,达到3.278亿美元。软件和服务共同增长了20.8%,达到3.594亿美元,占本季度收入的16.3%。

当Arista在2021年第一季度首次开始公开谈论此软件和服务类别时,它代表了五分之一的收入。硬件业务的增长速度比交易的软件和服务内容更快,这就是为什么总体收入的份额正在缩小的原因。这是因为Arista的客户都是速度恶魔。软件和服务资金将随后。

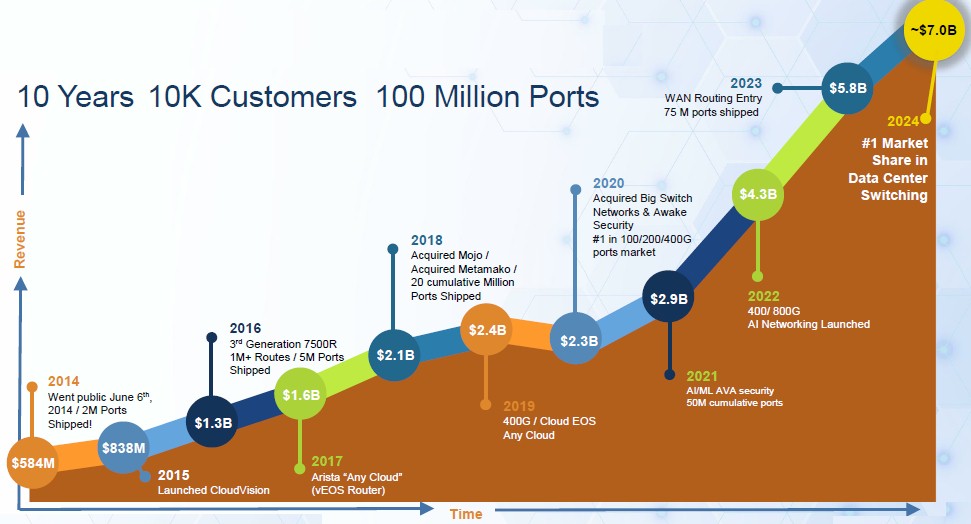

总而言之,阿里斯塔(Arista)在第二季度预订了超过22亿美元的收入,同比增长30.4%。营业收入为9.86亿美元,增长了41%,净收入增长了33.6%,至8.89亿美元,占收入的40.3%。这大约是公司在前四个季度所拥有的收入水平,对于系统制造商来说,这是相当高的收入水平 - 尤其是与高级标准和云建筑商一起的收入水平。早在我们首次开始在Arista上公开之后开始跟踪Arista时,盈利能力的平均占收入不到12%。

合理地想知道,当有这么多白盒硬件供应商以及一些以上的技术巨人制作自己的开关装备时,Arista将如何能够保持如此高的盈利能力。Arista’s answer to this is to be the preferred hardware platform for key workloads and then allow customers to install their own NOS software on their machines (Microsoft has SONiC and Meta Platforms has FBOSS), creating what it calls a “bluebox†alternative to whitebox machines from Edgecore Networks, Quanta, Delta Networks, Celestica, Inventec, Wistron, and a few up and coming players.

当被问及竞争格局时,乌拉尔(Ullal)在电话中说了这一点。

不管我不应该说是思科还是特定的网络供应商,我们一直生活在一个非常有竞争力的行业中。我们承认Nvidia的参与Infiniband和与GPU捆绑在一起。我们一直认识到与WhiteBox共存。因此,从我们的角度来看,竞争格局没有改变,这是相同的。但是我认识到聊天率很大,我们知道鉴于我们的某些客户的波动性,几年和一些季度都更好。”

因此,我认为一些chat不休的人很大,因为我们的元分享的增长与去年几年的同比相同。但是从我们的角度来看,我们的创新和差异化在平台性能层面上从未在功能层面上更强。我想添加第三个,即客户亲密关系。他们非常感谢我们的支持,质量以及我们如何解决问题的方式。因此,我们的创新环境没有改变。外面有很多chat不休。我很感激。我明白。我希望我们已经证明反对者是错误的。

又有一个四分之一的时间和第三次预测,我们还为Arista对模型进行了一些调整。我们推测,它将在2025年带来至少85亿美元的收入。没有理由相信服务收入不能继续增长35%左右,这使他们今年的收入为15亿美元,产品还剩70亿美元。这意味着,如果服务继续以相同的速度增长,那么他们将在2026年上涨超过20亿美元,剩下80亿美元的硬件。这仅需要2026年的产品增长15%,鉴于下一步是2026年的大量AI支出,我们认为这绝对是可行的,当时NVIDIA,AMD,BRODCOM和其他人应得出一系列新产品。这将使阿里斯塔(Arista)不到其设定为目标的540亿美元可寻址市场的五分之一,其中包括数据中心和云网络,校园网络和路由以及整个Shebang的软件和服务。

我们不相信网络市场观察者在2026年的下一个AI泡沫中遇到了他们的数量。从650组的数据中,阿里斯塔(Arista)在其财务报告中引用的22025年第二季度的结果中所引用的650组的数据看起来并不像它一样:

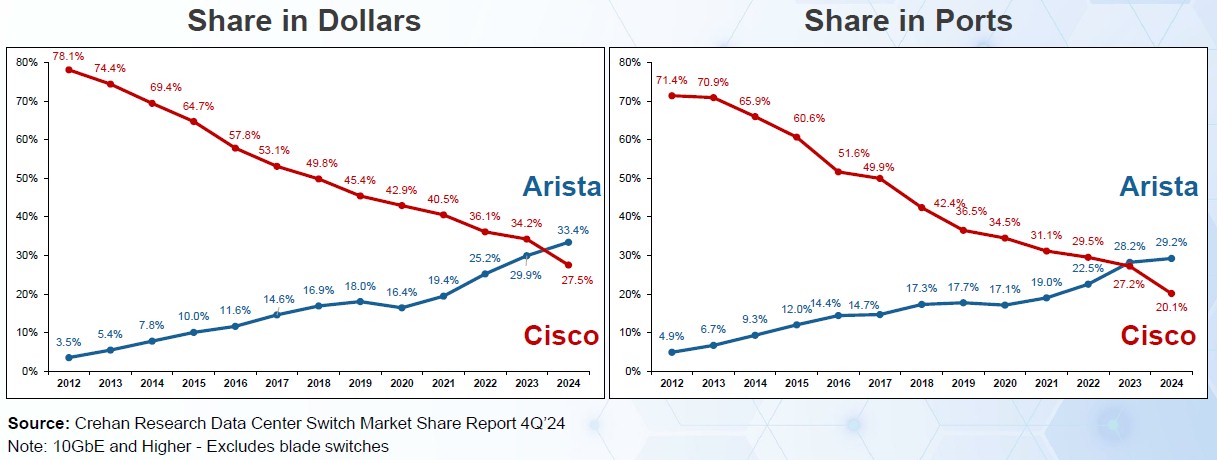

该演讲在以下图表中显示了过去四年中数据中心中高速以太网端口的Arista Arista对Artrival Cisco Systems的多少。这是基于Crehan Research的数据:

上面的数据是100 GB/sec,200 GB/sec和400 GB/sec数据中心以太网开关,而不是在大量供应商的地方,而思科的份额更高。

下面的这张图表也基于Crehan Research的数据,必须使Cisco高管在深夜起床,并帮助Arista的高管睡得很好:

这是针对具有10 GB/sec或更快端口的开关,它表明Arista在2023年中期开始在此类机器上赚了更多的钱,并于2023年初发货了更多的端口。此数据不包括Blade Server Switching,这意味着它不包括用于Cisco的UCS UCS Blade Server Server Platforms。互相争论这可能或可能不公平。

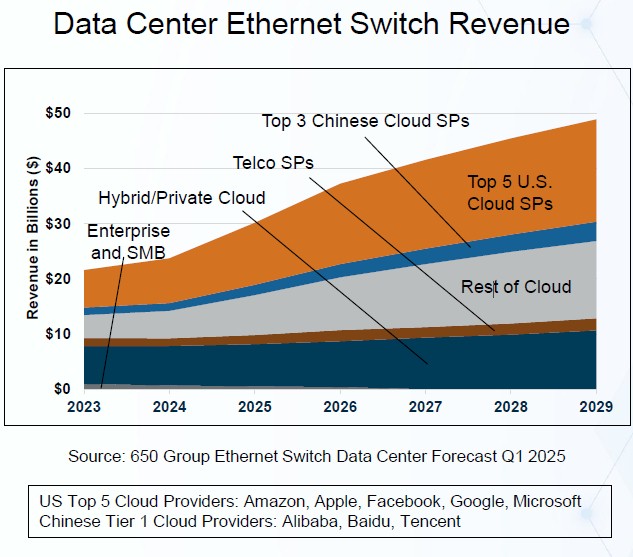

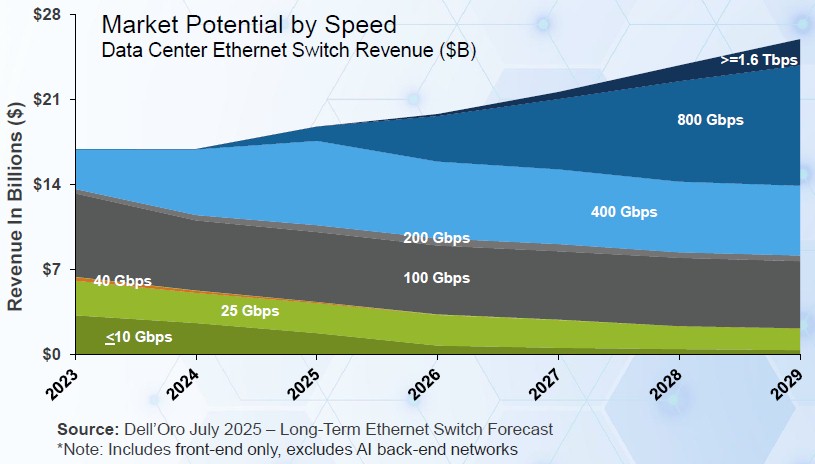

最后,这是一个相当漂亮的收入带宽冻糕,随着时间的流逝,以太网切换到数据中心,这在Arista和其他人谈论的TAM上添加了一些骨头:

这些数据来自戴尔·奥罗集团(DellâOroGroup),刚刚在7月完成,仅考虑前端网络的收入,并且不包括AI群集的后端网络。我们希望分别看到该数据,并看到它叠加在前端网络数据上。

我们还期待着Arista的公告基于Rackscale AI系统的扩展网络Ualink切换和以太网支持Broadcom的扩展以太网(SUE)方法。阿里斯塔(Arista)对此也没有做出正式承诺,但是鉴于其以太网基础,苏(Sue)几乎可以肯定会成为阿里斯塔(Arista)想要商业化的东西。我们将与Arista接触,以了解Ualink和Sue,这可能代表了另一个产品线,该产品线可能每年为公司带来数亿至数十亿美元。

注册我们的新闻通讯

直接从我们到您的收件箱中,介绍了一周的亮点,分析和故事,两者之间一无所有。

立即订阅