人工智能H1 2025全球报告

作者:Ropes & Gray LLP

RG

绳索和灰色LLP

Ropes&Gray是一家杰出的全球律师事务所,约有1,400名律师和法律专业人员为商业,金融,技术和政府主要中心的客户提供服务。该公司在纽约,华盛顿特区,波士顿,芝加哥,旧金山,硅谷,伦敦,香港,上海,东京,东京和首尔设有办事处。

尽管全球市场不确定性,但AI仍然是商业主管,投资者和政府的战略重点,助长了对AI基础设施和交易的持续投资...

美国 技术

要打印本文,您只需要在mondaq.com上注册或登录。

AI在2025年:交易趋势,筹款和市场前景,主要要点:AI投资,交易和市场前景(H1 2025报告)

- 尽管全球市场不确定性,但AI仍然是战略商业主管,投资者和政府的优先事项,加油在AI基础设施和交易中的持续投资与AI开发人员和支持AI的公司。

- 在地缘政治紧张局势中,国家正在争夺杆位随着政府的补贴,赠款和AI的奖励和激励措施硅谷和北京等创新枢纽。

- 私人资本还代表了AI的主要催化剂创新。

- 风险投资(VC)公司正在资助出现的AI平台和企业以及下一波AI创新。

- 私募股权公司(PE)公司将投资重点放在与AI相关的数据基础架构和附加的收购其投资组合公司与AI竞争的能力破坏者。

- 私人资本总资本(VC和PE)为AI筹款降低了40%的同比(YOY),这是前所未有的比例H1 2025期间筹集的资本专门用于AI投资。

- 企业努力在迅速的情况下努力保持竞争力AI驱动的技术变化和破坏市场,收购战略投资者的AI公司在2025年加速了是增强传统业务和产品能力的关键面对人工智能中断时竞争的产品。

-

- 虽然AI的采用很昂贵,但无所作为的成本是大得多;普华永道最近的首席执行官调查中有40%的受访者表示如果他们的公司将在未来十年无法生存他们不会在迫在眉睫的存在变化中绘制新的路径由AI驱动。

- 大型科技公司正在为下一波AI领导的创新,从快速增长的AI中吸引了顶尖人才初创企业并将大量资本投资于与AI相关的基础架构以跨工作流和产品集成AI产品。

- 尽管总交易数量涉及AI目标在H1中(跨战略并购,PE和VC汇总)H1 2024的20%(我们认为这在很大程度上归功于更广泛的VC筹款市场放缓),总交价值涉及AI目标的H1 2024增加了127%,其中投资者为有前途的初创公司和人工智能支付高额保费技术人才,并大胆地举起自己的位置下一波AI领导的创新和生产力在他们的部门。

资料来源:宣布/完成的全球交易,通过06/30/2025;PWC

人工智能交易趋势

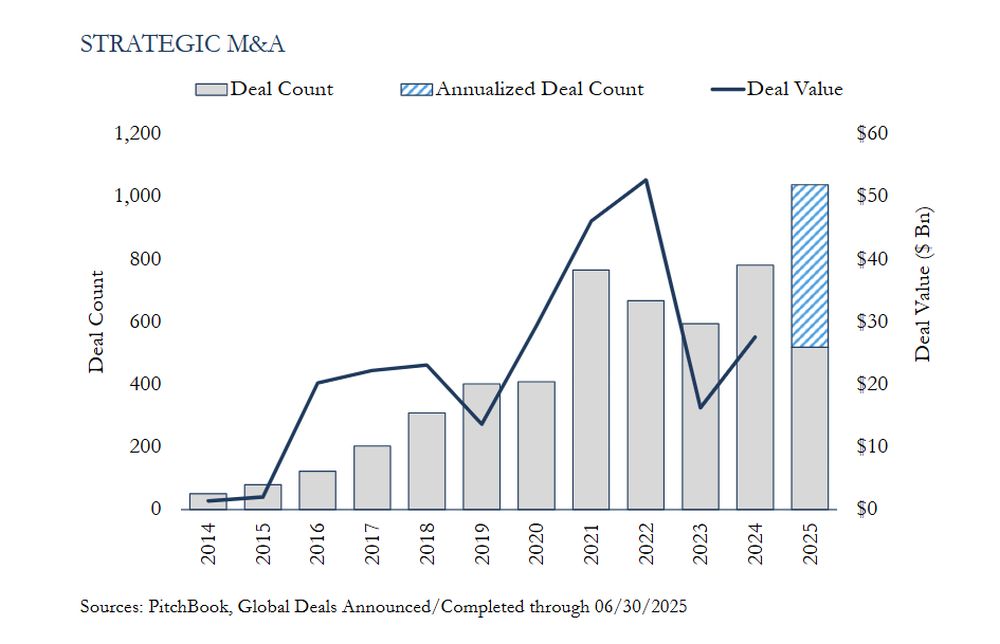

战略并购

- 涉及与AI相关目标的战略并购非常强大直到H1 2025,全年交易量和速度的价值分别超过上一年的33%和123%。

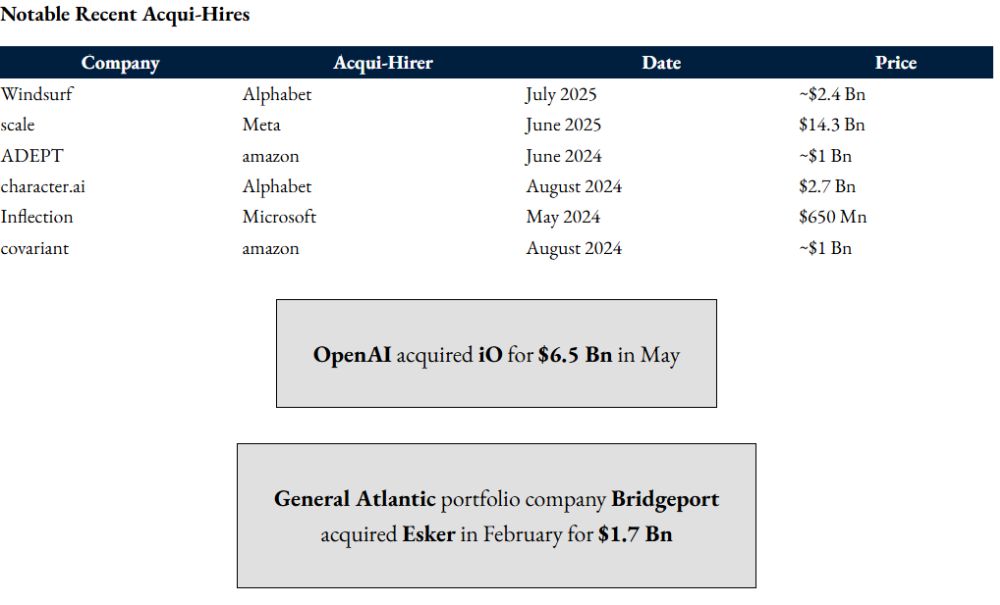

- 由于AI领域的技术发展快速,下一个六到十二个月对企业领导者至关重要将其公司重新定位为下一波AI驱动创新。适应时间线的短时间线将加油能力驱动大公司获得较小目标的交易来扩展产品套件或向其组织添加关键的AI人才加强AI的功能。这是由Openai的65亿美元收购IO产品和Meta的收购规模AI的143亿美元投资。

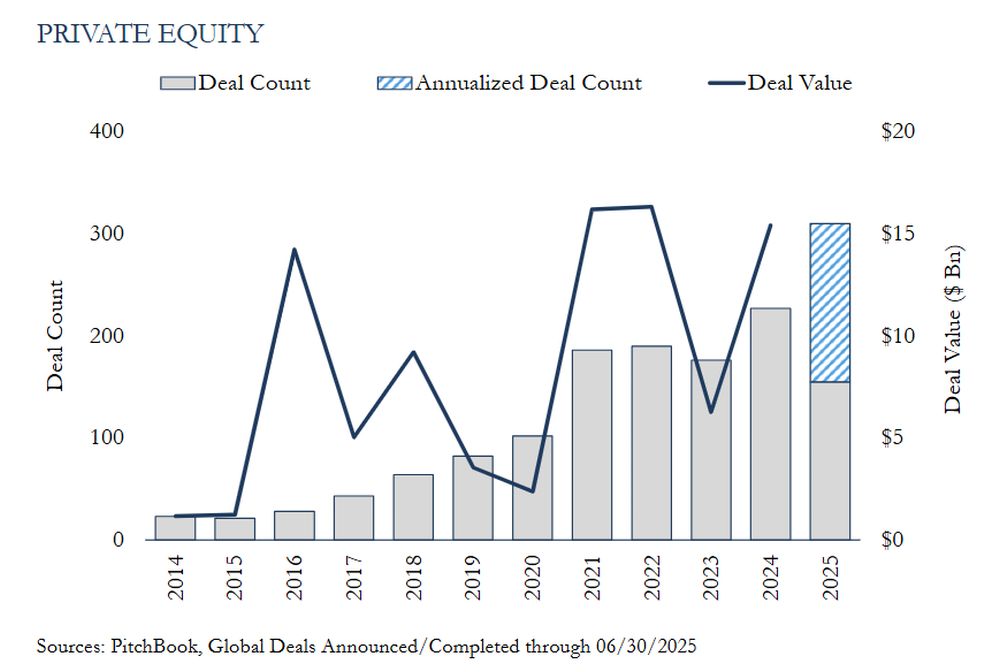

私募股权

- 虽然PE公司在AI公司的活跃投资者较少相对于他们的VC同行,交易量的步伐达到了2025年空前的水平,已经宣布了155笔交易或通过H1完成,而H1 2024中只有104约占49%。

- PE公司表现出选择性,更喜欢成熟具有验证用例和财务绩效的公司。

- PE公司没有将冒险的赌注放在AI初创公司上正在部署资本来进行数据基础架构投资支持AI基础架构的建设。

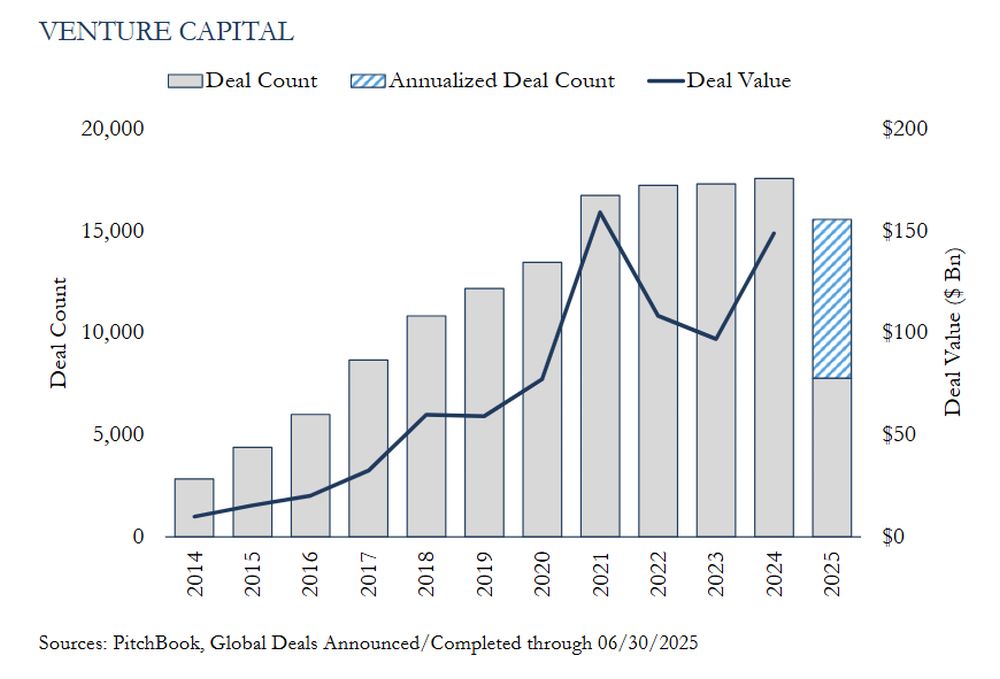

风险投资

- 虽然涉及AI目标的回合的VC交易计数正在加快为了使年份下跌12%,这主要是随着风险投资的投资,更广泛的风险投资市场放缓AI的步伐超过了所有前几年和超额交易涉及有希望的AI目标继续进行。

- 在更广泛的VC交易市场中,人工智能的迟钝一直是一个亮点。与AI相关的投资涉及H1 2025(51%)的VC交易价值的大多数,而仅12%2017年的VC交易总价值。

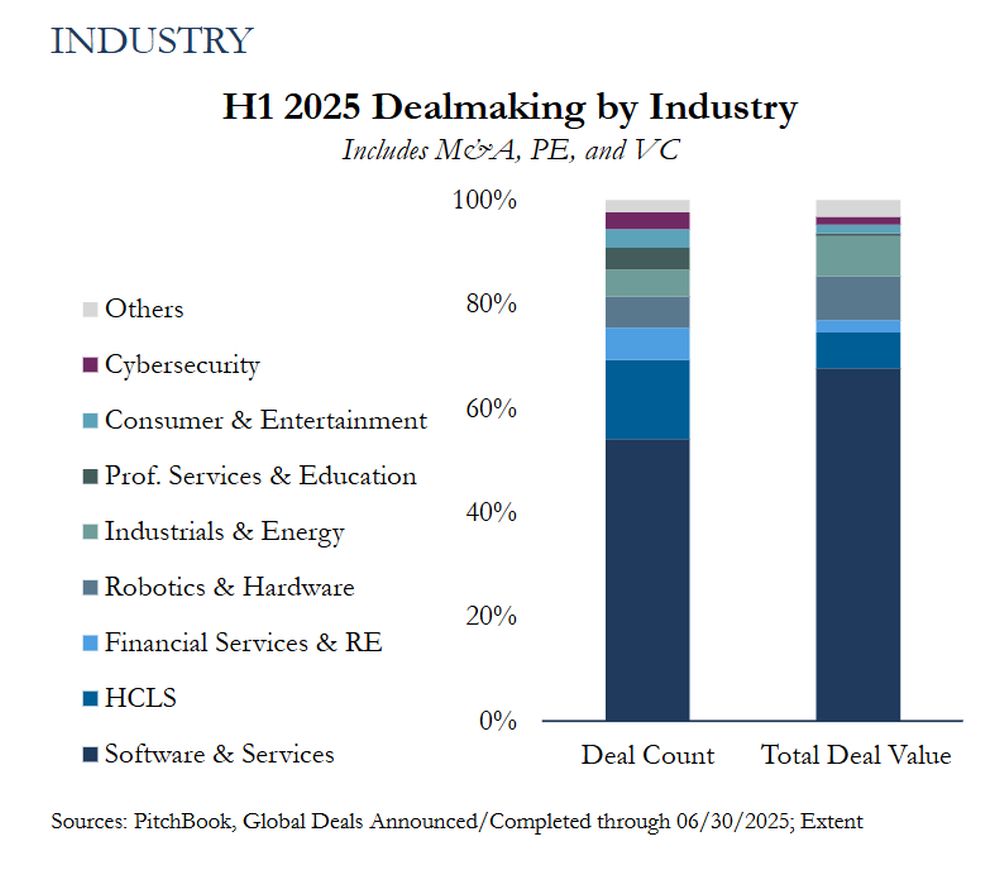

行业

- 在H1中,大多数AI交易活动都在A卷上(54%)并以上并购,PE和VC的价值(68%)软件和服务部分。

- 医疗保健与生命科学(HCLS)的第二高以AI为重点的交易的份额按数量计数,但总数排名第四价值基础由于较高数量的盛行率交易和处理未公开的值。

- 尽管按交易数量排名第四,但机器人技术和硬件细分市场的总交易价值是第二高的H1。

地区

当AI无处不在,正在发生交易在全球范围内,一些国家已确保了集线器状态。

美国

- 在H1中,美国占交易量的47%(跨并购,PE和VC)涉及AI目标,总计83%交易值。

- 美国被定位为AI中的主要力量,由A驱动强大的启动生态系统和可访问的资源资本密集型创新。

英国

- 在H1中,英国占AI的第二高比例交易数量(并购,PE和VC),交易价值为8%和2%,分别。

- 英国还认为AI对国家的野心至关重要,IT从大量初创公司和成熟的VC中受益生态系统。

中国

- 在H1中,中国排名第三(4%),交易价值(2%)涉及AI目标(M&A,PE和VC)。

- 虽然排名第三,但中国有望成为关键力量在AI创新中,采用雄心勃勃的发展策略涉及政府,私营部门的投资教育系统与4,500多个AI相关的车队配对初创公司。

资料来源:宣布/完成的全球交易,通过06/30/2025;程度

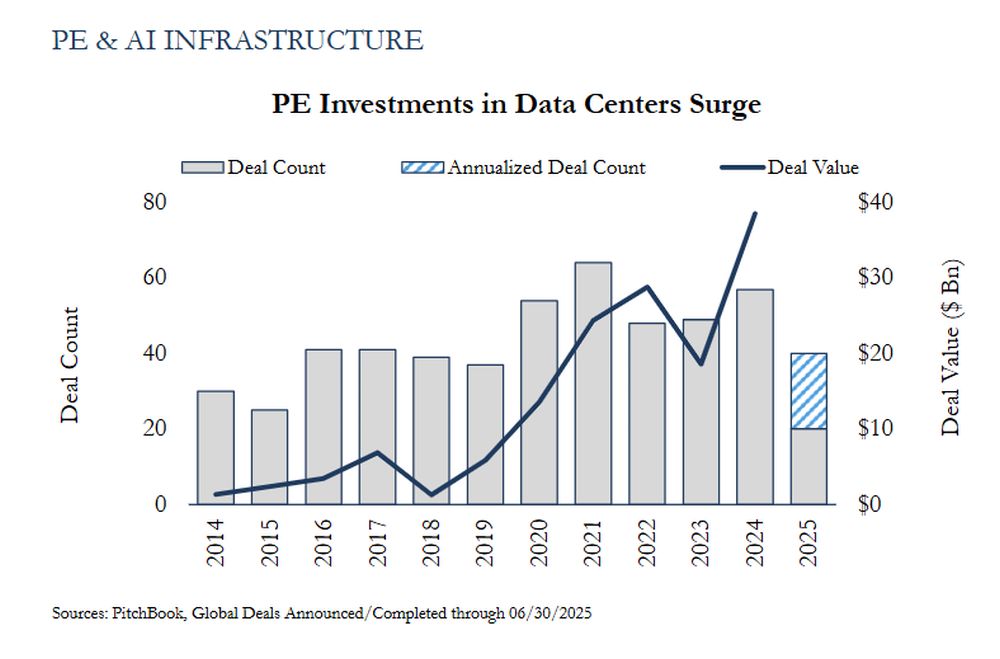

PE&AI基础设施

- 虽然体育公司已追求附加收购来增强AI其投资组合公司的功能,更广泛的AI投资策略仍然专注于数字基础设施支持该技术的大规模部署。

- 涉及数据中心目标的PE交易价值增加了一倍以上在2024年(增长52%),并在另一个强劲的一年中加快2025。

- 对于体育投资者,人工智能基础设施的风险较小PE的途径利用AI的扩散。

“在某些方面,这就像向人们卖铲寻找黄金。我不知道谁会找到黄金或最大的AI平台,但谁在做任何事情世界需要一个环境,即数据中心来部署它。”乔恩·马克(Jon Mauck),高级董事总经理兼数据主管DigitalBridge的中心投资策略(音调,,,,2025年1月8日)

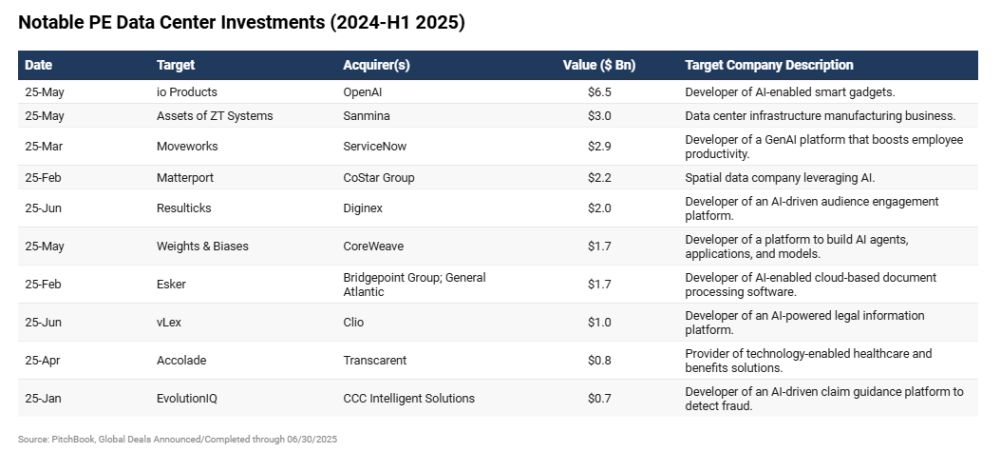

著名的AI交易:并购并购

公司重新定位是并购的主要驱动力

- 涉及战略买家和AI目标的交易,由Costar获取空间数据公司展示Matterport。

- 迅速种植AI独角兽已经利用并购来加强奉献并穿透新的子策略,如Openai对硬件启动IO产品的收购。

- 尽管PE专注于数据基础设施投资,但赞助商对价值创造机会和防御性收购,并正在向支持AI的产品添加现有的投资组合公司通过附加收购提供。

- Big Tech通过公司风险投资投资了AI,获取雇员和强大的资本支出以支持AI部署和收养。

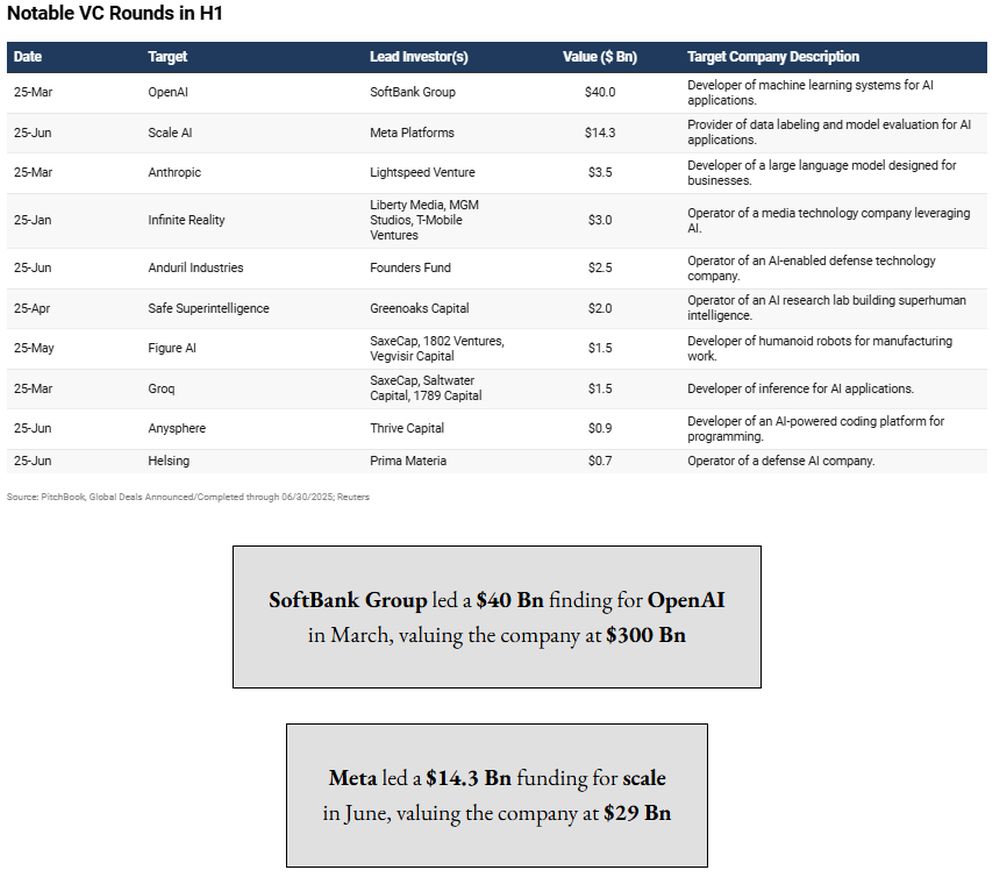

风险投资

- 风险投资公司已经证明了对AI技术的强烈兴趣随着广泛的商业应用,期望企业将继续采用AI技术来提高增长和生产力收益并降低成本。

- 人类,groq,Anysphere和figureai回合。

- AI支持的国防技术也吸引了风险投资,由持续的地缘政治波动支持,如Anduril和Helsing Rounds。

- 公司风险投资(CVC)参加AI资金回合从2022年美国VC AI回合的交易价值的54%上升由大型科技公司驱动的75%(截至2025年6月9日)。

- 这些CVC投资还为大型技术投资者提供了与AI中的主要参与者建立关系的机会生态系统。

- 在比传统风险投资中更类似于PE卷的策略中,一些公司,包括Khosla Ventures和General Catalyst,是获取成熟,人民密集型业务并优化它们与AI。

- 一般催化剂已经支持了七家此类公司,包括长湖。

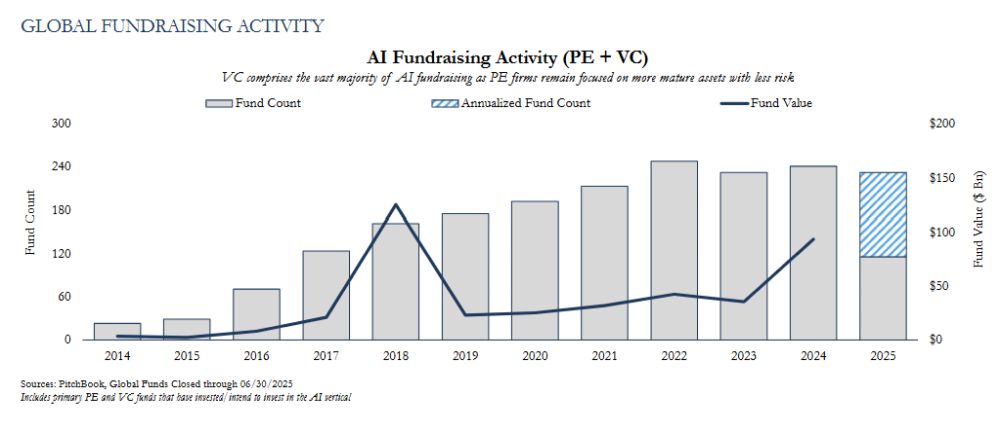

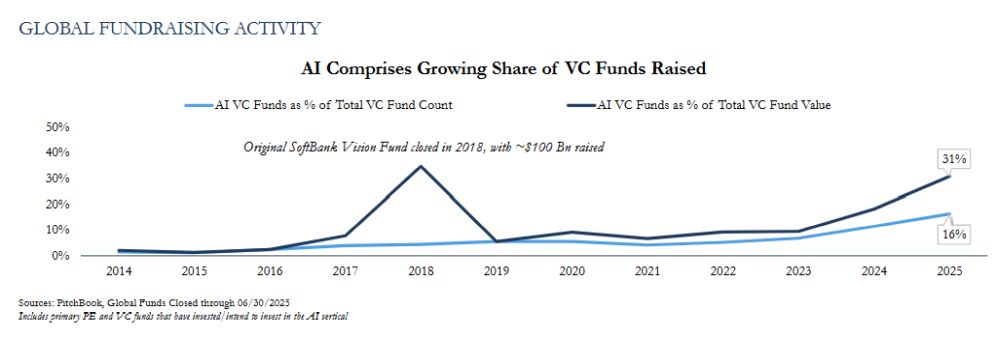

AI私人资本筹款

全球筹款活动

- 而私人资本筹款仍受到压制几乎所有行业都部分归功于有限公司限制新的行业资本承诺,直到现有资金分配发散,具有可信赖的专业知识的资金以及在技术部门已经成功地筹集资金来追求以人工智能为中心的投资。

- 由AI投资的资金筹款的私人资本筹款相对于上一年的基金而言,步伐几乎是平坦的计数基础,而这些资金筹集的新资本预计将如果目前维持筹集的资本速度,则下降28%在2025年的其余部分。

- 所有PE和VC资金的主要筹款下降26%(基于基金计数)和16%(以总资本为基础提高基础)是。

- 风险投资公司占绝大多数私人资本为H1 2025的AI投资筹集的。不包括PE的筹款资金,风险投资集中在AI投资上的资金占31%H1 2025年所有风险投资基金筹集的总资本。

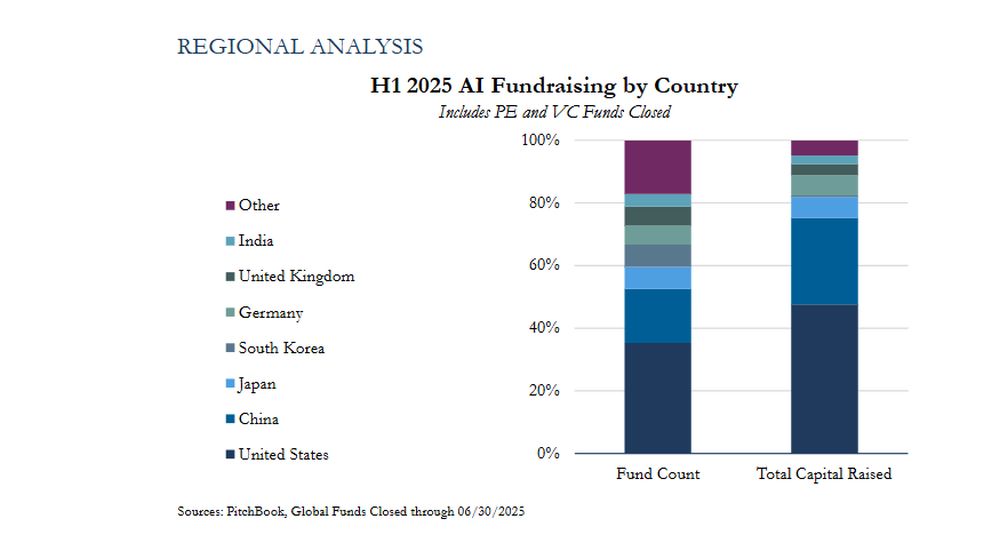

区域分析

- 美国和中国已经主导了私人资本筹款AI在H1 2025的投资,基金数量为53%,75%占筹集的总资本。

- 尽管美国在为AI筹款的私人资本资金数量投资和总资本筹集,这是AI最大的两个迄今为止,2025年关闭的资金已在中国居住。

- 英国看到了第二高的交易活动(并购,PE和VC)涉及AI目标,与AI相关的筹款活动相对于其他其他资金,英国占地的资金受到限制国家。

- 中国和美国的AI生态系统正在获得大量政府实体的支持,中国国家支持国家AI行业指导基金活跃于早期AI对中国的投资,白宫推出了AI行动计划。

- 国家支持的私人资本基金旨在支持国内预计AI创新将继续吸引不断增长的贸易紧张局势,特别是随着AI的观察越来越多作为维持主要行业竞争力的关键,包括国防,技术,医疗保健和制造业。

人工智能中断

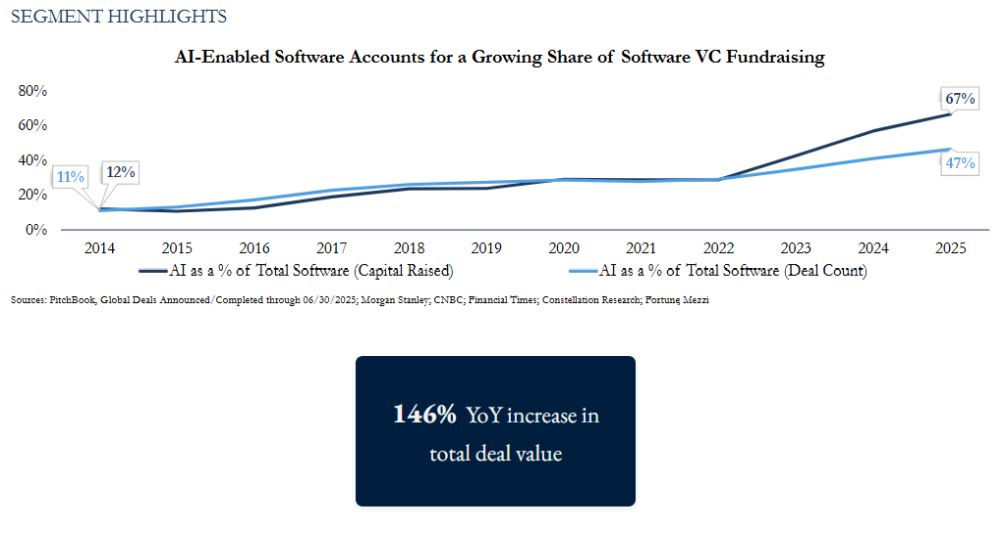

软件和服务

- 狮子的软件和服务部分帐户AI垂直方面的并购,PE和VC活动的份额随着战略的期待,2025年已经看到了强大的交易活动加强现有平台和产品,而私人资本投资者的目标是在AI军备竞赛中赢得冠军。

- 软件和服务部分中的交易活动是预计将在2025年及以后的快速剪辑中继续增长,由企业支持的交易来增加产品产品以及技术堆栈,以及投资者迅速利用的投资者随着用例和采用率的增长,估值越来越多。

- AI的采用有望在软件和服务部门,当大型科技公司收购或从后期独角兽雇用人才,并寻求服务服务其云计算基础架构之上的功能。

- Microsoft,Alphabet,Amazon和Meta打算花费在AI技术和基础设施中合计3200亿美元2025年,高于2,300亿美元的总资本支出2024。

- 由于其能力自主理解和执行任务。

“ LLM正在竞争提供最佳推理堆栈向企业,包括推理能力和强大的AI治理。具有精致的推理和自适应学习,代理AI将能够做出决定并采取行动通过最少的人类干预实现业务目标。”布雷特·克莱因(Brett Klein),东海岸技术公司的负责人摩根士丹利(2025年3月20日)

“大型技术排队超过300亿美元的AI支出2025年金融时报(二月2025)

“企业正在破坏软件。”星座研究(八月2024)

“索伦森资本将1.5亿美元的第三基金筹集给Chase Security和Enterprise软件交易。”财富(2025年6月)

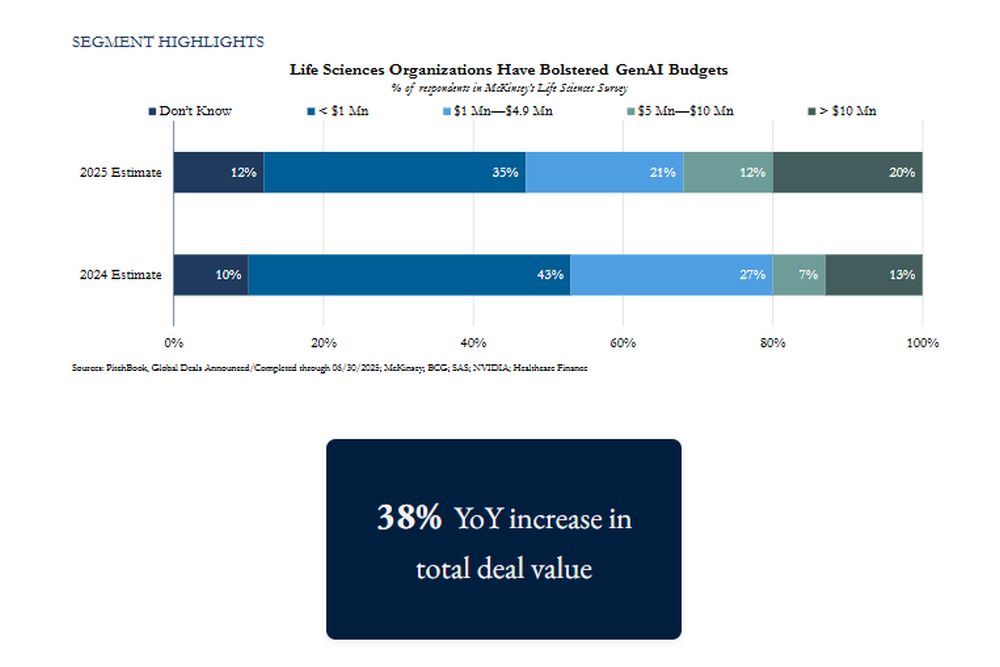

医疗保健与生命科学

- HCLS包括并购和VC中第二高的份额跨AI垂直活动的活动,因为战略追求资产增强现有操作并加速研究发展。认识到AI的广泛应用在整个HCL中,VC都在投资转型技术。

- 在HCLS组织中采用AI已迅速发生,麦肯锡调查(2024年夏季)的所有受访者100 pharmaMedTech领导者表明他们已经尝试过Genai和32%的公司表示他们的公司已采取步骤扩展技术。

- 麦肯锡调查中只有5%的受访者表示他们将Genai用作竞争性的区别产生一致且巨大的财务价值,三分之二受访者计划显着增加对2025年的技术。

- 生命科学组织已经调整了他们的2025年Genai预算满足资本支出需求,证明对AI技术的看涨和对新的兴趣投资。

- 对AI的能力的乐观情绪提高了改变HCLS行业,2025年的许多新独角兽是开发HCLS技术,包括悲伤,擦伤,同构实验室,希波克拉底人AI和Insilico医学。

“全球Genai研究揭示了乐观和机会用于医疗保健和生命科学。”-SAS(一月2025)

“调查显示AI如何重塑医疗保健和生活从实验室到床边的科学。“ -NVIDIA(一月2025)

“ AI推动了风险投资投资的上升卫生保健。” -医疗保健金融(一月2025)

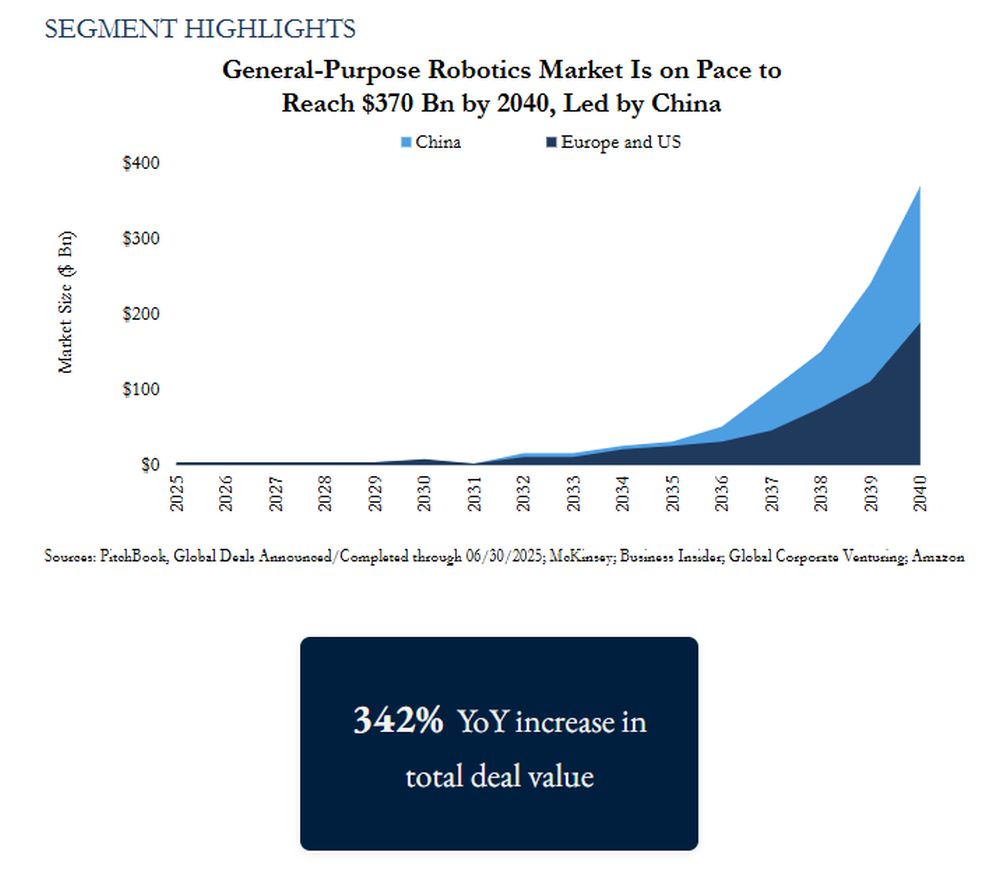

机器人和其他硬件

- 复杂的基础模型已产生“体现AI,“从专业到通用的飞跃加速机器人。

- 体现的AI使机器人能够分析输入,例如传感器数据,并根据这些输入实时调整响应。

- 由于通用机器人的前景,投资有转向一个新的生态系统,包括收集数据的初创公司,为机器人创建基础模型,并开发舰队软件。

- 通用机器人资金从2022年增长了五倍2024年,年度投资超过10亿美元,专利自2022年以来,提交量的复合年增长率为40%。

- 当机器人部署在诸如行业中制造和建设,初创公司正在开发软件将机器人带入劳动密集型领域,例如护理。

“毫无疑问,我们没有与一块硬件。现在,我们只是从太早的阶段。这将创建下一个万亿美元的公司。”霍华德·摩根(Howard Morgan),主席B Capital(音调,2025年2月19日)

“企业投资者堆入人形生物机器人革命。”全球公司冒险(2025年4月)

“亚马逊推出了一种新的AI基础模型,以动力机器人舰队并部署了其第100万个机器人。”亚马逊(2025年6月)

“机器人技术将在接下来的2或3中有一个聊天的时刻Vinod Khosla说,多年来。”商业内部人士(2025年7月)

“机器人技术将需要更长的时间,但我认为我们将在接下来的两到三个几年... 2030年代的几乎每个人都会有一个人形机器人家。”Khosla Ventures的创始人Vinod Khosla((业务内部人士,2025年7月1日)

“随着每一次技术转型,都会有从事技术实际开始的一些工作的人很少自动化。还有其他工作吗?我们要去雇用更多的人工智能人员和更多的机器人人。”亚马逊首席执行官安迪·贾西(Andy Jassey)(业务内部人士, 七月1,2025)

私募股权

- 当体育公司投资于AI基础设施他们还在利用这项技术来增强和加速交易采购,勤奋和执行。

- 人工智能代理可以代表下一个边界,尽可能传统上执行由人类使PE处理的任务企业简化操作并增强执行效率。

AI正在彻底改变PE交易过程

- 承保:AI加速承保决策,这在私人信贷中尤其重要及时的尽职调查对于确保交易至关重要。

- 投资委员会:几家公司,包括大西洋将军和施罗德斯资本已建立在其投资委员会中专门的AI角色来加强决策。

- 文件比较:公司正在发展分析和比较合同和文件以标记的工具交易执行之前的潜在问题,如黑石的文件AI。

- 深层公司和行业分析:公司是利用AI进行深入的公司和部门分析,使他们快速掌握行业趋势并发现机会领先于竞争对手。

- 交易采购:Genai为投资团队配备有了对潜在目标的见解,然后将其用于提示AI代理人自动化外展的复制功能传统交易起源团队。

资料来源:毕马威;PEI

人工智能市场前景和性能

市场趋势

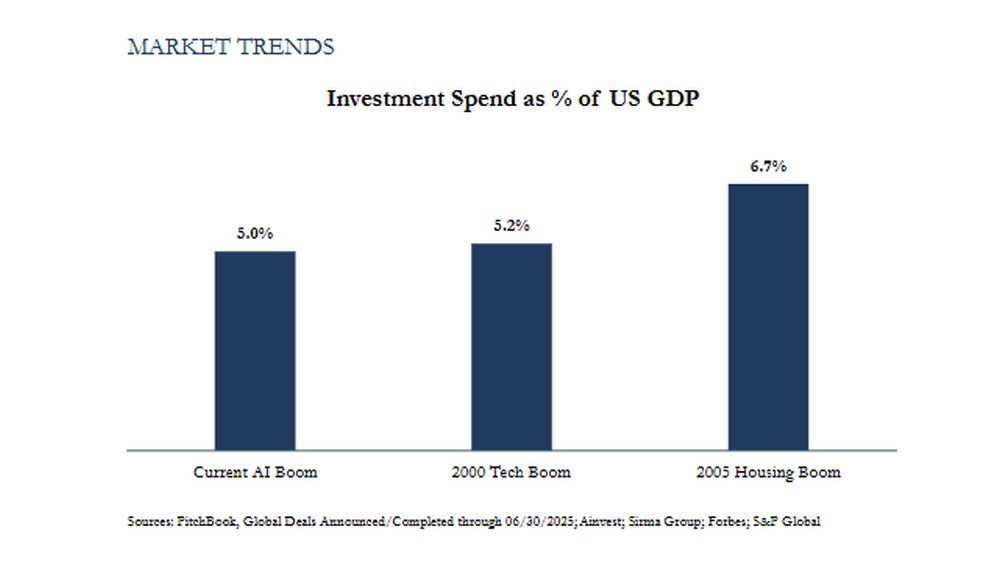

- 生长轨迹:CoreWeave预测AI将对全球经济产生累积的20万亿美元影响2030年,预计可寻址的AI市场将增长到400美元到2028年十亿美元。

- 军备竞赛:在地缘政治不确定性中,国家正在与美国,英国和中国代表领先者。竞争超出了公司创新,以及国家战略优先级基础设施投资,劳动力重新锻炼和AI友好监管框架以确保AI领导。

- 代理AI:AI系统能够自主的系统与最小的人类监督行动,Genai仍然存在有限,代表了下一个主要的增长前沿之一技术。Sirma Group期望全球企业代理AI到2030年,市场将达到245亿美元,增长46.2%CAGR。

“这个经纪人的AI劳动力将努力挑战在每个行业,任务和生产力领域中工作人类无论如何都不想要。”比尔·麦克德莫特(Bill McDermott),ServiceNow的首席执行官(福布斯,2025年2月28日)

交易前景

- 战略并购:公司交易是预计将保持坚固,这是由在整个企业中整合AI技术或冒险被更多技术敏捷的竞争对手所取代。

- 大技术:大型科技公司,包括Microsoft和Meta,计划花费数千亿美元在2025年建立AI基础设施,激发了快速增长资本支出。

- 公司风险投资:CVC活动是期望保持健壮,特别是作为发展的策略AI生态系统中可以利用并购的关系和人才招募。

- 风险投资:而整体风险投资市场资本周期和宏观经济的逆风所压制,预计风险投资者将继续分配资本致力于有望重塑和破坏的AI初创公司行业。

- 私募股权:PE公司应主要参与AI建筑的资本化通过对AI基础架构的投资,附加和平台收购AI支持的业务。

“我们不希望我们的任何风险投资者。如果您相信从现在起十年后,AI将是一个它的结构的重要部分或我们操作的方式经济,然后您想要铲子和铲子,您想要随之而来的基础架构。”马克Lipschultz,Blue Owl的联合首席执行官(S&P Global,2025年6月5日)

资料来源:宣布/完成的全球交易,通过06/30/2025;ainvest;Sirma Group;福布斯;标普全球

本文的内容旨在提供一般主题指南。应该寻求专业建议关于您的特定情况。