Advanced Micro Devices (AMD) (_AMD_(先进微设备公司(纳斯达克:AMD)可能还有机会赶上Nvidia ( Nvidia公司名称无需翻译)纳斯达克:NVDA)至少就股票回报而言,如果不是市场份额的话。

Nvidia 在为人工智能设计的半导体芯片市场上占据主导地位,估计其市场份额在70%到高达95%之间。这种主导地位在其股价过去52周内上涨168%中起到了关键作用。然而,美国银行分析师Vivek Arya认为,长期以来与Nvidia竞争的AMD仍有缩小差距的机会。

这个机会在10月10日到来。

在最近的一份研究报告中,Arya 描述了这个机会。10 月 10 日是 AMD 即将举行的推进 AI 活动的日期,正如这位分析师指出的那样,在上次举行该活动时,AMD 的宣布帮助其股价在接下来的一个月内上涨了 19%,并在接下来的三个月内上涨了 80%。

这次AMD需要告诉投资者什么才能达到类似的结果?

正如 Arya 所指出的,人们对 AMD 的期望已经很高,分析师平均预计 AMD 将在本日历年内实现 50 亿美元或更多的 AI 销售额,并且到 2025 年这一数字几乎翻倍。这些预期基于这样的信念,即 AMD 在 AI 芯片市场将保持不超过其目前的 5% 至 7% 的市场份额,“远低于它在消费 CPU 和游戏 GPU 市场中 20% 以上的份额。”

但是如果AMD承诺下周将其市场份额增长到10%,即达到大多数分析师认为它所能实现的两倍呢?

阿丽亚认为,AMD达到10%的市场份额有一条“可信”的路径——即使不是今年或明年,至少到2026年可以实现。如果AMD做到了这一点,那么这可能会在分析师已经预计的2026年人工智能销售126亿美元的基础上再增加50亿美元。这样的结果——比预期销售额高出40%——自然会对股价产生积极影响。

然而,也有一些需要注意的地方。在考虑市场份额可能达到10%的情况下,Arya认为AMD每股收益可能会达到8美元或9美元。但是,分析师们对于更有可能的情况是5%到7%的市场份额的预测显示,这本身就能为AMD带来每股7.37美元的收益。即使按照Arya预测的最高值(即每股9美元),这也仅仅代表比一致预期高出22%的收益。

为了实现销售额比预期高出40%,AMD可能不得不与Nvidia展开价格战,并接受较低的芯片价格——低到利润的增长速度将远低于销售额的增长。

这听起来不像是一项伟大的商业策略,但在 Arya 看来,它仍然可能使 AMD 股票取得成功。分析师认为,超出预期的 40% 销售增长可能会帮助 AMD 股票“重新评级”,使其市盈率恢复到投资者在公司上一次重大增长期(从 2019 年至 2022 年)所给予的 30-55 倍远期市盈率,因为投资者会奖励股票因销售增长和市场份额增加而带来的表现,并忽略为了实现这些目标所需利润率缩减的影响。

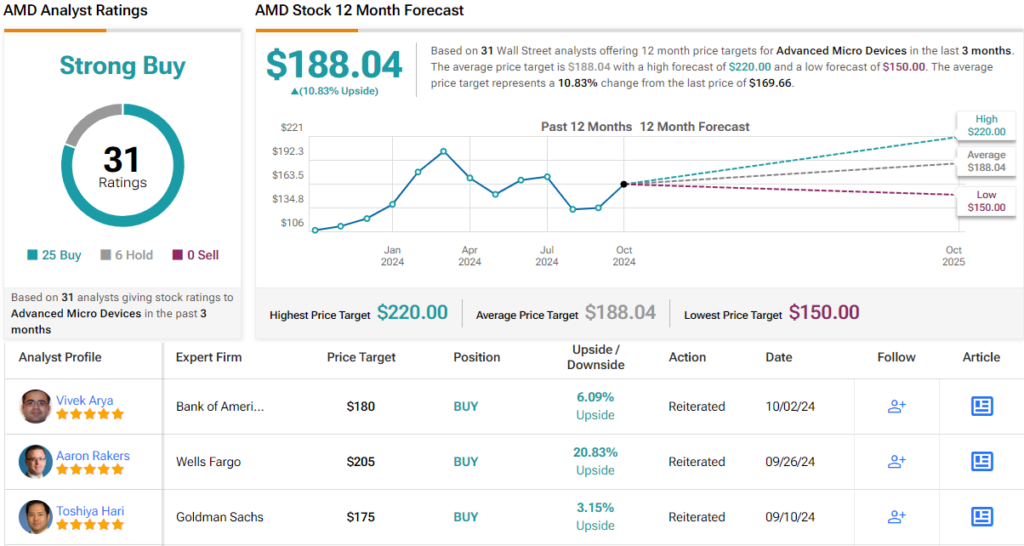

仅仅是这种情况发生的可能性就让这位分析师推荐AMD为“买入”评级,并维持其每股180美元的目标价。(要关注Arya的记录,)点击这里)

很少有人会反对这种对华尔街的看法。AMD的强力买入共识评级是基于25个买入建议和6个持有建议。预计一年内的收益约为11%,考虑到平均目标价为188.04美元。(见AMD股票预测)

要寻找具有良好估值的股票的好想法,请访问TipRanksâ最佳股票购买推荐一个工具,将TipRanks的所有股票见解结合起来。

免责声明:本文中表达的观点仅反映特约分析师的意见。内容仅供信息参考之用。在进行任何投资之前,自行分析非常重要。