下跌18%,您应该购买Soundhound AI股票的蘸酱吗?

作者:September 25, 2025 — 04:05 am EDT

关键点Soundhound AI股票今年已退缩,但其增长率仍然保持壮观。

该公司的新收购和产品可以帮助增加客户支出,还可以吸引新客户。

Soundhound的稳定资产负债表和相对便宜的估值比去年可以鼓励以增长为导向的投资者购买股票。

- 我们比Soundhound Aiº更好的10种股票声音犬AI

Soundhound AI股票今年已退缩,但其增长率仍然保持壮观。

该公司的新收购和产品可以帮助增加客户支出,还可以吸引新客户。

Soundhound的稳定资产负债表和相对便宜的估值比去年可以鼓励以增长为导向的投资者购买股票。

'(纳斯达克:Soun)2025年与2024年有很大的不同,当时股价高达836%。今年迄今为止,对话人工智能(AI)提供商的股票下跌了9%。考虑到声音猎犬,随着公司继续以令人叹为观止的速度增长,这种股票表现似乎令人惊讶。

鉴于这一矛盾,精明的投资者可能想知道购买它是否有意义AI股票。毕竟,通过稳固的产品开发移动和采购以扩大护城河的结合,Soundhound AI似乎很好地充分利用了对语音AI解决方案的快速增长需求。

现在在哪里投资1,000美元?我们的分析师团队刚刚透露了他们认为的是10个最佳股票立即购买。继续»»

让我们检查一下投资者是否应该利用Soundhound的股票价格回调,并将此股票添加到其投资组合中。

图像来源:盖蒂图像。

Soundhound AI令人难以置信的增长刚刚开始

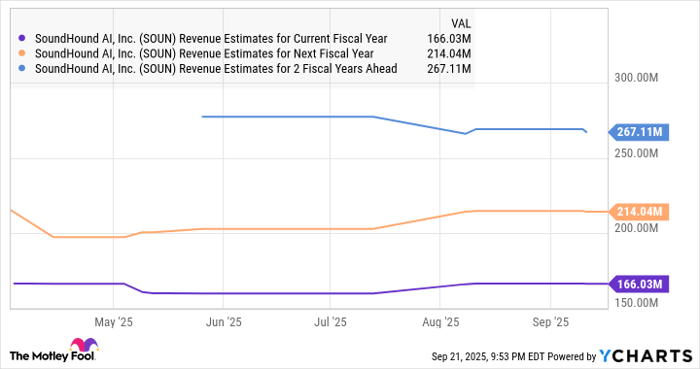

如前所述,Soundhound AI的业务正在以令人难以置信的速度增长。它在2025年上半年的收入几乎同比增加了两倍,达到7200万美元。管理层指导全年的1.69亿美元收入表明,下半年公司的牌增长更强。

很容易看出为什么Soundhound有信心今年将其收入加倍。对语音和对话AI解决方案(例如AI代理,智能答复解决方案,客户服务助手和车内语音助手)的需求一直在增长。根据一项估计,对话性AI市场可能会在2023年至2030年之间的8倍增长在其在零售业范围从零售等多个行业中的越来越多的后面增长电子商务进行医疗保健。

Soundhound AI正在拉出正确的字符串,以确保它可以充分利用这一快速发展的机会。该公司去年收购了Enterprise AI软件提供商Amelia,以将其客户群促进了保险,金融,医疗保健和零售等新的垂直行业。

SoundHound最近通过获得互动,进一步增强了其投资组合,该公司“为企业提供AI驱动的语音助手,以增强客户参与度的同时提高生产率。”该公司指出,此次收购将进一步增加其交叉销售和销售机会。

更好的是,SoundHound在其交互收购后现在拥有400次专利。这应该使公司能够开发更多的对话AI产品,以帮助其吸引更多客户,并从现有客户那里获得更多业务。重要的是,SoundHound的收购和新产品(例如其代理AI平台)应该使其能够在快速增长的对话AI市场中占有更大的份额。

此外,Soundhound保持坚固资产负债表没有债务和2.7亿美元的现金。就开发新产品或收购更多公司而言,这应该使其能够进一步推动信封。此外,该公司可以在营销和销售上积极支出以促进客户获取。

总的来说,Soundhound的增长很有可能比华尔街在未来几年期望的要好得多。

数据由Ycharts。

该股票现在足够吸引人了吗?

Soundhound在2025年的幻灯片,以及其迅速改善的增长,使股票比2024年底便宜。价格与销售比率从去年年底开始的90分,下降了几乎一半至48岁以上。与美国科技行业的平均销售额为8.8相比,这非常昂贵。但是随后,声音猎犬的增长速度要比更广阔的市场快得多。

雅虎!财务预计该公司的增长将继续超过更广泛的市场。此外,其巨大的积压为12亿美元,表明SoundHound有可能轻松超过共识期望,并保持今年的出色增长水平。

所以,如果您正在寻找增长股票从长远来看,这有能力证明其估值是合理的,并且似乎是为了令人印象深刻的增长而建立的,在今年的回调之后购买了声音猎犬AI可能是明智之举。

您现在应该向Soundhound AI投资1,000美元吗?

在AIN猎犬AI购买股票之前,请考虑以下方式:

这Motley Fool Stock Advisor分析师团队刚刚确定了他们认为的是10个最佳股票对于投资者而言,现在就购买了声音猎犬。裁员的10个股票可能会在未来几年产生怪物回报。

考虑何时Netflix在2004年12月17日列入此列表...如果您在建议时投资了1,000美元,您有$ 657,110!*或何时Nvidia在2005年4月15日列出此列表...如果您在建议时投资了1,000美元,您有$ 1,093,751!*

现在,值得注意的是股票顾问总平均收益率为1,064% - 市场冲刺的表现超过190标准普尔500指数的%。在最新前10名列表中不要错过,当您加入时可用股票顾问。

*截至2025年9月22日,股票顾问退货

苛刻的chauhan在提到的任何股票中都没有立场。Motley傻瓜在提到的任何股票中都没有立场。Motley傻瓜有一个披露政策。

本文所表达的观点和观点是作者的观点和观点,不一定反映纳斯达克公司的观点和观点。