超微电脑股份(SMCI)周四上午,该公司报告第一季度初步营收未达到华尔街预期和自身指引后,股价下跌约 7%。这人工智能服务器和数据中心设备制造商表示,预计第一季度收入为 50 亿美元,远低于其之前预测为 60 亿至 70 亿美元分析师一致认为是 64.9 亿美元。

提升您的投资策略:

- 利用TipRanks 高级版可享 50% 折扣!解锁强大的投资工具、先进的数据和专家分析师的见解,帮助您充满信心地进行投资。

收入转变,而非需求放缓

修改后的前景归因于最近的设计胜利升级,主要是客户升级了他们的服务器订单,价值超过 120 亿美元。这将一些预期的第一季度收入推至第二季度。

尽管采取了这一举措,美超微指出客户需求仍然强劲,尤其是对其先进的 GPU 和服务器解决方案。其中包括由 Nvidia 提供支持的系统(NVDA)芯片和 AMD 芯片(AMD)处理器、人工智能工作负载和数据中心扩展中的关键组件。

首席执行官梁朝伟表示客户对其新的人工智能液冷解决方案很感兴趣。此外,他还表示,公司的主要客户正在“加大大规模、多季度、批量部署的力度”,这支持了需求增长。重要的是,该公司维持了至少 330 亿美元的全年收入预测。

虽然该公司没有提供最新的盈利数据,但它确认其第一季度财报电话会议定于 11 月 4 日举行。除了收益之外,SMCI 将提供有关第二季度交付和收入的更多详细信息。

SMCI 是值得买入的好股票吗?

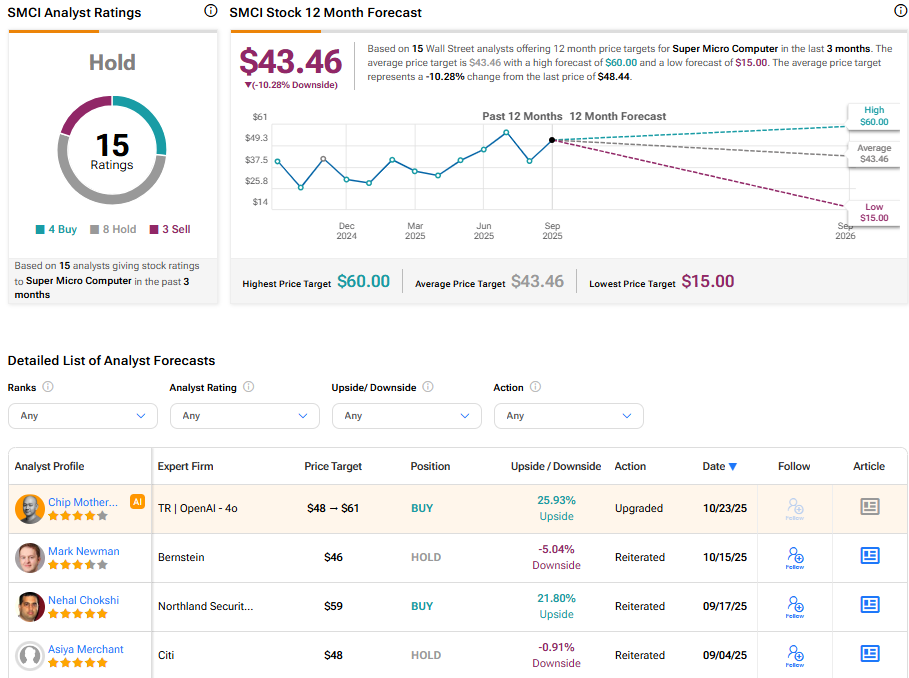

在 TipRanks 上, SMCI股票根据过去三个月分配的四次买入、八次持有和三次卖出,获得持有共识评级。与此同时, 超微计算机平均目标价为 43.46 美元意味着较当前水平有 10.28% 的下行风险。