“给我看看钱,”小库珀·古丁在杰里·马奎尔——这种情绪引起了股票投资者的强烈共鸣。近年来,快速增长人工智能一直在这样做,长期预测看起来同样令人印象深刻。

提升您的投资策略:

- 利用TipRanks 高级版可享 50% 折扣!解锁强大的投资工具、先进的数据和专家分析师的见解,帮助您充满信心地进行投资。

例如,去年全球人工智能处理器芯片市场价值约为 1230 亿美元,根据 Precedence Research 的数据,预计到 2032 年将攀升至 3250 亿美元。

这是稳健的增长,为投资者带来了大量的赚钱机会。寻找这些机会的两个最佳地点是北美市场和 GPU 市场,前者去年占全球人工智能处理器市场的 40%,后者去年占人工智能处理器芯片的 60%。如果你想让人工智能告诉你钱,这就是你该看的地方。

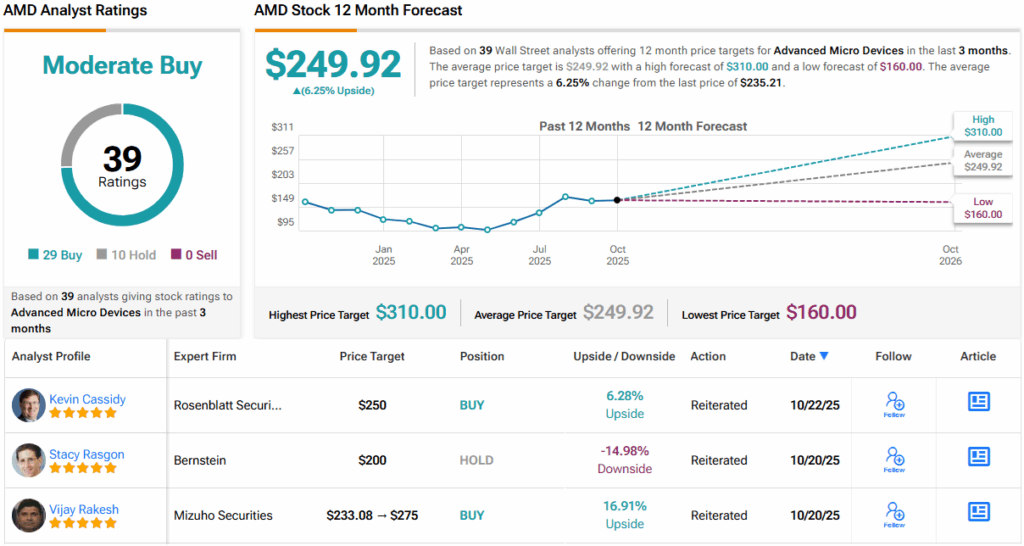

一位顶级分析师正在这样做。Rosenblatt 的 Kevin Cassidy 被 TipRanks 评为华尔街前 1% 的股票专家之一,他深入了解了 Advanced Micro Devices 的幕后情况(纳斯达克股票代码:AMD)和英特尔(纳斯达克股票代码:INTC)——他决定了这些人工智能芯片股票中哪一只是正确的买入,以及哪一只投资者应该抛售。让我们仔细看看。

AMD

在过去的半年里,AMD 在人工智能芯片领域不断扩大的角色受到越来越多的热情推动,成为一颗冉冉升起的新星。该公司的 MI300 系列使其成为 Nvidia 在利润丰厚的数据中心和人工智能加速器市场上的可靠挑战者,吸引了主要参与者的强烈需求。与此同时,AMD 继续实现稳健的收入增长并提高利润率,增强了投资者的信心。今年迄今为止,AMD 股价已上涨 95%,令人印象深刻。

AMD 的快速扩张体现在该公司本月刚刚宣布的一系列备受瞩目的交易中。10 月 6 日,该公司宣布与 OpenAI 建立战略合作伙伴关系,OpenAI 是这家人工智能开发商,在 2022 年为我们带来了 ChatGPT,并帮助点燃了当前的人工智能热潮。根据协议,AMD 将为这家 AI 公司提供 6 吉瓦的 APU,为下一代 OpenAI 基础设施提供动力。计划于 2H26 首次部署新的 AMD 芯片(1 吉瓦的 Instinct MI450 GPU)。

仅仅一周后,AMD 和甲骨文共同宣布扩大现有的多代合作。此次扩展涉及从 2026 年第三季度开始为 Oracle 部署多达 50,000 个 AMD GPU,这一部署将为公开可用的 AI 超级集群的启动提供动力。

AMD 的任务还没有结束。同一天,它揭开了新的 Helios 机架规模平台的面纱——该平台基于 Meta 的开放机架宽 (ORW) 规范构建——标志着向开放、可互操作的人工智能基础设施的又一次飞跃。

这些举措共同凸显了 AMD 如何成为人工智能扩张前沿的强大参与者。

该公司将于下月初发布第三季度业绩,但当我们回顾 2025 年第二季度时,我们发现 AMD 的营收为 76.85 亿美元,同比增长 32%,超出预期 2.55 亿美元。这一收入总额包括 32 亿美元的数据中心销售额。AMD 的非 GAAP 收益为 48 美分,符合分析师预期。

顶级分析师卡西迪在为 Rosenblatt 撰写的有关 AMD 的文章中对该公司最近宣布的交易和强劲的业绩印象深刻,并预计 AMD 将继续交付成果。

进入第三季度业绩,我们预计 AMD 将在客户端和服务器单位出货量改善以及数据中心份额持续增长的支持下实现适度的季度增长,同时我们期待有关 AI 加速器提升时序、CPU 趋势和 Helios 机架规模采用的评论。我们预计 AMD 的业绩和指导将增强对其数据中心势头和即将推出的产品提升的信心。最近与 OpenAI 和 Oracle 的合作巩固了 AMD 作为前沿 AI 基础设施核心计算供应商的地位,支持了我们对 2H25 及以后的建设性看法。我们相信,围绕 Instinct GPU、ROCm 软件和 Helios 机架规模平台的乐观评论可能会推动股价走高,”Cassidy 指出。

这些评论支持了分析师对 AMD 股票的买入评级,尽管他 250 美元的目标价意味着 6% 的温和上涨,反映出对 AMD 执行力的信心,而不是对近期大幅上涨的预期。(要观看卡西迪的记录,点击这里)

总体而言,根据最近 39 名分析师的评论,AMD 持有“适度买入”共识,其中 29 名分析师买入,10 名持有。(看AMD股票预测)

英特尔

英特尔长期以来一直是PC处理器的代名词,但一直难以快速适应人工智能时代。尽管该公司保持了在传统计算芯片领域的主导地位,但在转向人工智能优化产品方面比竞争对手慢。

也就是说,英特尔并没有退出这场战斗。尽管面临竞争压力,该公司仍然拥有宝贵的资产和财务支持,可以实现复苏。近几个月来,它获得了政府的大规模支持,其中包括 89 亿美元的股票购买王牌8 月上台后,美国政府通过股票和直接赠款对英特尔的总投资达到 111 亿美元,另外日本软银也向英特尔注资 20 亿美元。

此次资本流入是重振英特尔战略地位的更广泛努力的一部分。该公司的目标是重新成为美国领先的陆上铸造厂,这是特朗普政府推动高科技制造业回流的关键优先事项。作为唯一一家在美国拥有重要制造设施的主要芯片制造商,英特尔正在加倍努力实现现代化并扩大其产能,以成为国内主要的第三方供应商半导体供应链。

英特尔位于亚利桑那州的最新晶圆厂将于今年晚些时候开始生产代号为 Panther Lake 的 Core Ultra Series 3。该芯片基于该公司的 18A 架构,代表着一个技术里程碑——英特尔称之为“美国有史以来开发和制造的最先进的半导体工艺。”

与此同时,英特尔并不是单独行动。9月,它宣布与Nvidia合作,共同开发用于数据中心和PC的多代定制产品。此次合作旨在将英特尔的 CPU 专业知识与英伟达在人工智能和加速计算方面的领先地位相结合,旨在提供下一代处理器解决方案,帮助英特尔在人工智能竞赛中重新获得影响力。

在英特尔开始报告明年的财务业绩之前,我们不会知道结果如何。该公司定于今天收盘后发布的下一次财报将涵盖 25 年第三季度;分析师预计营收为 131 亿美元,调整后每股收益为 0.01 美元。

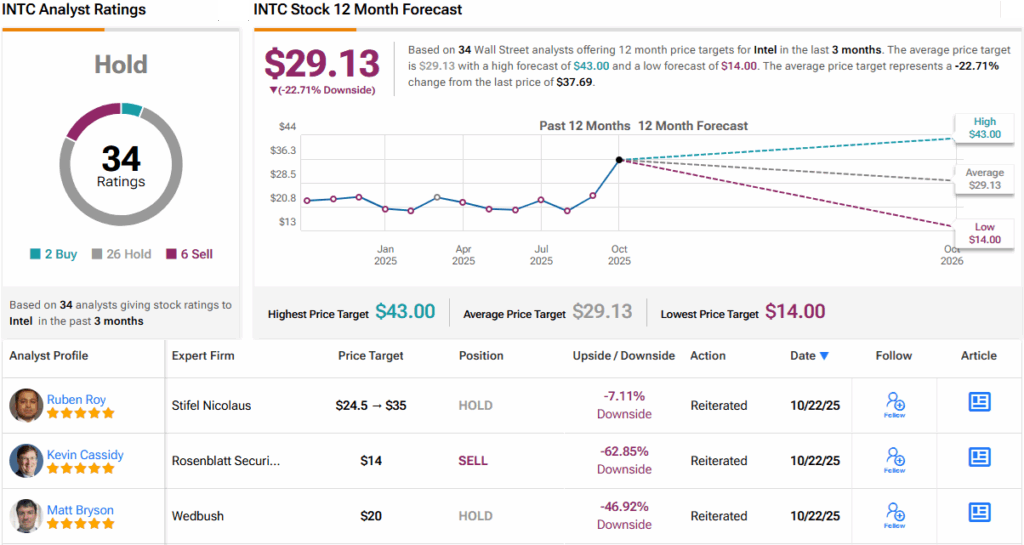

但并非所有人都持乐观态度。凯文·卡西迪(Kevin Cassidy)敦促谨慎行事,指出英特尔仍然面临的严峻挑战,并警告说,真正的转变可能需要比投资者希望的更多时间。

我们对英特尔即将到来的盈利保持较低预期,由于该公司继续面临结构和执行方面的挑战,第三季度和第四季度的预期略低于共识。由于个人电脑和服务器的份额损失几乎没有稳定的迹象,投资者的预期依赖于尚未得到证实的 18A 产品,而代工吸引力仍然更具投机性而非有形性,我们几乎看不到任何证据表明该公司正在有意义地改变其竞争轨迹。关键的争论不是关于近期业绩,而是关于英特尔能否稳定其竞争地位并在 2025 年之后恢复增长。鉴于 18A 执行、代工牵引力和市场份额稳定的可见性有限,我们认为风险/回报仍然不利。”Cassidy 认为。

为此,Rosenblatt 分析师将 INTC 股票评级为“卖出”,他的目标价为 14 美元,这意味着到明年这个时候,该股将下跌约 63%。

总而言之,分析师一致认为英特尔股票的评级为“持有”(即“中性”),根据最近 34 名分析师的评论,分为 2 名“买入”、26 名“持有”和 6 名“卖出”评级。该股目前交易价格为 37.72 美元,其平均目标价为 29.13 美元,表明一年内下跌 23%。(看INTC股票预测)

在阐述事实并审视这些芯片制造商的前景后,很明显,顶级分析师凯文·卡西迪 (Kevin Cassidy) 认为 AMD 是目前值得买入的正确的人工智能相关芯片股。

要寻找以有吸引力的估值交易人工智能股票的好主意,请访问 TipRanks™最佳买入股票,一个整合了所有 TipRanks 股权见解的工具。

免责声明:本文中表达的观点仅代表特色分析师的观点。该内容仅供参考。在进行任何投资之前进行自己的分析非常重要。