帕兰提尔科技一直是 2025 年市场上最热门的股票之一,由于人工智能 (AI) 软件平台的强劲需求推动了其加速增长,截至撰写本文时,其涨幅已达到惊人的 140%。

这家软件专家将于 11 月 3 日收盘后发布第三季度业绩。Palantir 很有可能继续保持令人印象深刻的季度业绩,这可能报告发布后第二天股价就飙升。然而,还有另一家人工智能公司可能在 11 月 4 日之后飙升。

阿里斯塔网络 (阿内特 +2.01%)是人工智能生态系统中的关键参与者,生产交换机和路由器等网络组件以及软件定义的网络解决方案,以实现高速数据传输数据中心。该公司定于 11 月 4 日发布第三季度业绩。Arista 股价在公布业绩后继续上涨,并在 2025 年迄今已实现 32% 的涨幅,这一点并不令人意外。

图片来源:盖蒂图片社。

Arista Networks 可能再次提供好于预期的结果

阿里斯塔库存显着弹出继8月份公布第二季度业绩后,受公司业绩强于预期以及全年业绩大幅改善的推动指导。这家网络设备公司受益于人工智能相关硬件和软件解决方案的健康需求,这些解决方案在减少人工智能数据中心集群的延迟方面发挥着重要作用。

今天的改变

(2.01%) 3.09 美元

当前价格

156.91 美元

较低的延迟可以加快服务器之间的数据传输速度。这可以提高网络设备的利用率并有助于降低运营成本。正如 Arista 管理层在 8 月份所指出的财报电话会议:“糟糕的网络和瓶颈会导致 GPU 出现空闲周期,浪费 GPU 资本成本以及电力和冷却等运营费用。由于 30% 到 50% 的处理时间花费在通过网络和 GPU 交换数据上,因此构建具有良好网络的高效 GPU 集群的经济影响提高了利用率。”

这解释了为什么 Arista 报告第二季度收入同比增长 30% 至 22 亿美元。这几乎是该公司去年同期收入增长率的两倍。与去年同期相比,该公司的净利润也实现了 38% 的惊人增长。出色的表现鼓励 Arista 管理层将全年指引提高8个百分点,该公司目前预计其收入将增长 25%。

Arista 将这一改进归功于云和 AI 客户的更高组合。更好的是,考虑到数据中心网络市场到 2033 年的年收入可能达到 1550 亿美元,而去年为 380 亿美元,看到 Arista 再次实现季度业绩增长也就不足为奇了。

这将意味着年增长率为 17%。因此,Arista 的增长速度比终端市场快得多,这表明它正在赢得这一领域的更大份额。据一项估计,2012 年至 2024 年间,Arista 在高速网络领域的份额增长了近十倍,截至去年年底达到 33%。更好的是,它在以人工智能为中心的网络领域占据了 45% 的份额,这使得它能够充分利用该领域存在的数十亿美元的机会。

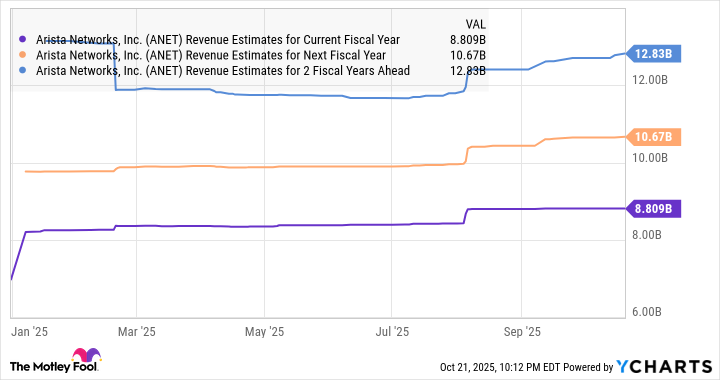

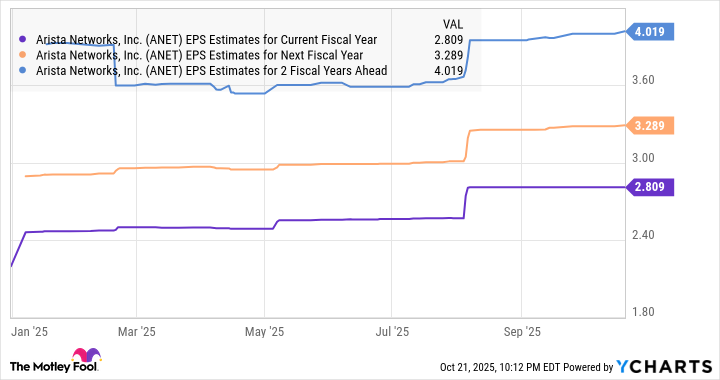

Arista 过去 12 个月的收入略低于 80 亿美元,这意味着该公司有巨大的增长空间。这可能解释了为什么分析师对 Arista 的增长前景感到乐观,并提高了他们的营收预期。

但估值又如何呢?

任何现在想要购买 Arista Networks 的人都必须支付溢价。它的往绩市盈率为 57 倍,远高于科技股的市盈率纳斯达克100该指数的平均市盈率为 33 倍。远期市盈率然而,44 表明其收益将大幅增长。

我们看到 Arista 大幅提高了全年指引,其盈利增长速度快于营收增长速度。这就是为什么看到 Arista 未来保持稳定的盈利增长水平也就不足为奇了,这应该让它证明其合理性估值。考虑到数据中心网络提供的巨大终端市场机会,分析师预测其盈利增长率将提高,这一势头可以维持更长时间。

这就是为什么投资者想要购买成长股可以考虑在 Arista Networks 发布收益报告之前做多,因为它似乎有能力再次提供可靠的业绩和指导,这应该足以为其反弹打一针强心剂。