/NVIDIA%20Corp%20logo%20on%20phone%20and%20AI%20chip-by%20Below%20the%20Sky%20via%20Shutterstock.jpg)

英伟达股票刚刚获得了新的街头高价目标。您现在应该购买 NVDA 吗?

作者:Sristi Suman Jayaswal

手机和 AI 芯片上的 NVIDIA 公司徽标 - 来自 Below the Sky,来自 Shutterstock

英伟达(NVDA)已成为华尔街无可争议的面孔 人工智能(AI)革命 - 芯片制造商为从 ChatGPT 到自动驾驶的一切提供动力。Nvidia 的芯片以其尖端的 GPU 以及与科技巨头的深厚合作关系而闻名,处于人工智能淘金热的核心。该公司的股价一直在不可阻挡地攀升,几天前创下了新的历史新高,并让英伟达成为了 全球最有价值的公司。

现在,涨势又增添了一丝火花,英伟达本周刚刚迎来另一场牛市。这次,汇丰银行将 NVDA 的评级提升至“买入”评级,并将其目标股价上调至华尔街最高价 320 美元——这一预测如果实现,将推动其市值达到惊人的 8 万亿美元。该银行的信心取决于不断扩大的人工智能需求、缓解与中国的贸易紧张局势以及芯片供应的新动力。

但随着 NVDA 股价已经飙升,投资者现在是否还应该考虑将芯片股添加到他们的投资组合中?还是等待更好的切入点?

关于英伟达股票

Nvidia 总部位于加利福尼亚州圣克拉拉,几乎不需要介绍。它是整个人工智能革命背后的火花塞。Nvidia 曾经以为游戏设备提供动力而闻名,但现在却一头扎进人工智能领域,将其 GPU 变成了当今世界上大多数人工智能系统运行的大脑。

Nvidia 的 CUDA 这个免费软件平台悄然锁定了一代开发者,并使 Nvidia 的生态系统成为行业标准。现在,它的芯片、网络和软件作为一个无缝引擎运行,旨在提高速度和主导地位。市值达 4.5 万亿美元 合作伙伴包括 OpenAINvidia 的影响力根深蒂固。

Nvidia 似乎不知道什么是刹车。每当怀疑者称该股定价过高时,它就会再次受到打击。人工智能的繁荣使 NVDA 股票成为势头不可阻挡的典型代表。

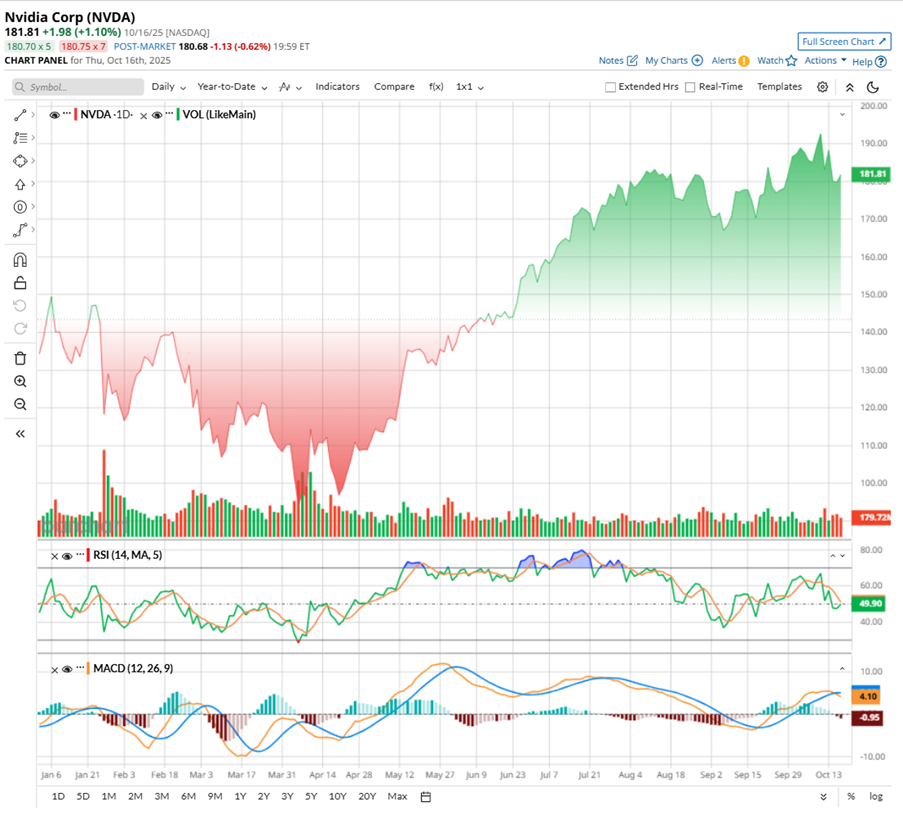

今年开局艰难——对中国的出口限制、关税上调和地缘政治紧张局势投下了长长的阴影。首席执行官黄仁勋甚至警告称,将失去 500 亿美元的市场。一时间,情绪崩溃了。然后潮流发生了逆转。NVDA 股价大幅上涨,今年迄今 (YTD) 上涨 39%, 仅在过去六个月内就增加了 75%。该股触及 10 月 10 日创下 195.62 美元的新高在回调之前。

在技术方面,图表暗示暂停。早在七月份, 14 天相对强弱指数 (RSI)正在与 80 调情,闪烁着经典的“太热而无法处理”超买信号,并表明冷却时间是有可能的。这正是我们现在所看到的。截至撰写本文时,RSI 已下滑至 49 左右,表明该股理应暂停的势头已经减弱。

与此同时,MACD 振荡器发出混合信号。蓝色信号线刚刚穿过橙色MACD线,暗示短期动能正在减弱,而下行趋势橙色线则证实价格加速降温。多头仍处于控制之中,但当空头悄悄地盘旋寻找空档时,他们可能会停下来喘口气。

NVDA 股票的预期市盈率为 43.16 倍,看起来可能很昂贵,高于同行,但与自己的历史平均水平相比,它实际上更便宜。随着两位数的盈利增长和利润率保持稳定,估值感觉更合理,而不是泡沫。其 1.31 倍的 PEG 比率甚至颇具吸引力,这表明 NVDA 的溢价可能是应得的。

Nvidia 第二季度业绩预测

Nvidia 的 2026财年第二季度收益报告于 8 月 27 日发布,数字再次令人印象深刻。芯片巨头诞生了 收入 467 亿美元该季度同比增长 56%,调整后每股收益达到 1.05 美元,同比增长 54%,超出了华尔街的预期。

不出所料,这场秀的明星是数据中心业务,该业务收入达到创纪录的 411 亿美元。Nvidia 的新 Blackwell 架构显然发挥了重要作用,Blackwell 数据中心收入环比增长了 17%。该公司开始生产 GB300,并看到 Blackwell Ultra 平台的强劲势头,该平台创造了数十亿美元的销售额,并重新定义了人工智能推理性能。网络领域也不甘落后,由于对 Spectrum-X 以太网和 InfiniBand 解决方案的炙手可热的需求,其销售额达到了创纪录的 73 亿美元。

得益于下半年预留库存的释放,毛利率达到了令人羡慕的 72.7%。英伟达甚至在 H20 中向非中国客户实现了约 6.5 亿美元的销售额,这在出口不确定性的情况下得到了很好的抵消。

展望未来,管理层预计第三季度收入约为 540 亿美元,正负 2%,不包括由于出口限制而不确定的 H20 对中国的销售。与此同时,第三季度非 GAAP 毛利率预计约为 73.5%,上下浮动 50 个基点。该公司还宣布了一项 600 亿美元的股票回购计划,表明对其未来充满信心。

关注英伟达的分析师对该公司的增长仍持乐观态度。2026 财年,每股收益为 预计每年增长44%至 4.22 美元,随后在 2027 财年再次大幅上涨 40% 至 5.92 美元。

分析师对英伟达股票有何预期?

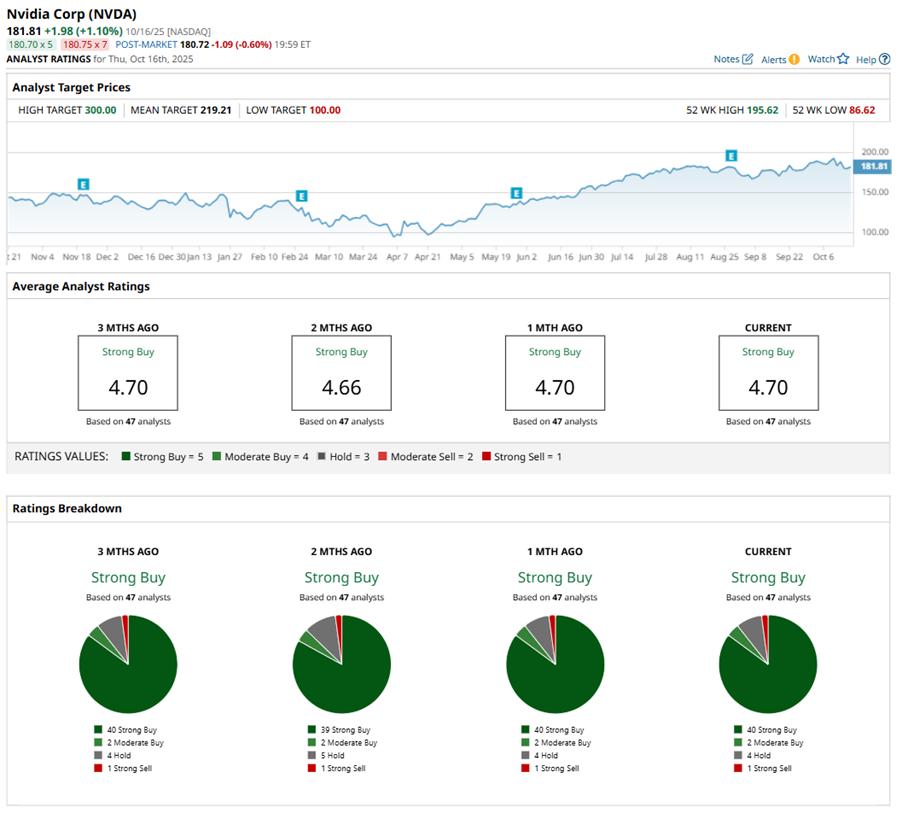

当其他人仍在试图从 NVDA 股票的最后上涨中喘口气时,汇丰银行已经展望未来,押注人工智能革命的下一站将使 Nvidia 继续占据主导地位。汇丰银行将 NVDA 的评级从“持有”下调至“买入”,并将该股的华尔街最高目标价从 200 美元上调至 320 美元。如果这个数字达到预期,Nvidia 的市值可能会达到令人瞠目结舌的 8 万亿美元。

分析师弗兰克·李表示,故事还远未结束。AI GPU 的总体潜在市场正在远远超出超大规模企业,这推动了他所说的“[2027 财年]盈利大幅上涨的空间。”此外,如果美国和中国达成贸易协议,中国对 GPU 的限制可能会放松,故事开始看起来更加光明。

该分析师还将 2027 财年晶圆基片芯片 (CoWoS) 产能预估从 48 万片上调至 70 万片,标志着台积电势头复苏(台积电)。这一跃升可能会推动一波数据中心收入升级浪潮,并强化这样一种观点:Nvidia 的 AI GPU 主导地位远远超出了传统的云支出。

总体而言,分析师对 NVDA 持乐观态度,给予该股一致评级为“强力买入”。在研究该股票的 47 名分析师中,40 名分析师建议“强力买入”,两名建议“适度买入”,四名分析师建议“持有”,只有一名分析师建议“强力卖出”。

NVDA 的平均分析师目标价为 222 美元,表明潜在上涨空间为 19%。汇丰银行的华尔街最高目标价为 320 美元,这表明该股可能在此基础上上涨 72%。

截至发布之日,克里斯蒂·苏曼·贾亚斯瓦尔没有(直接或间接)持有本文提到的任何证券的头寸。本文中的所有信息和数据仅供参考。欲了解更多信息,请查看条形图披露政策这里。