谷歌有一个“秘密武器”,可以使 GOOGL 股票成为 2026 年最佳人工智能股票之一

作者:Aditya Raghunath

Alphabet Inc 办公室徽标,作者:JHVEPhoto,来自 iStock

字母表的(谷歌) (谷歌)谷歌的目标是在人工智能竞赛中获得牵引力,超越其搜索引擎主导地位和云服务。而英伟达(NVDA)作为人工智能芯片领域无可争议的领导者,谷歌以其 4.5 万亿美元的市场估值而登上新闻头条,十多年来,谷歌一直在开发自己的定制芯片,这可能会重塑云计算格局。

近日,互联网巨头宣布铁木是其第七代张量处理单元 (TPU),声称在处理最繁重的人工智能工作负载(从训练大型模型到为实时聊天机器人和人工智能代理提供支持)时,性能比前代产品快四倍以上。

与竞争对手亚马逊不同(亚马逊)和微软(微软金融时报)谷歌最近才进入定制芯片领域,自 2018 年向云客户提供 TPU 以来,它一直在大量部署 TPU。

当功耗而非芯片供应似乎将成为主要基础设施瓶颈时,专用集成电路提供了关键的效率优势。

2025 年第三季度表现强劲

字母表交付了有史以来的第一个第三季度实现了 1000 亿美元的季度收入里程碑,综合收入达到 1023 亿美元,同比增长 16%,人工智能投资推动搜索、YouTube 广告、订阅和 Google Cloud 实现两位数增长。

这家互联网巨头展示了强劲的运营势头,过去五年收入从 500 亿美元的季度运行率翻了一番,突显该公司成功过渡到生成式人工智能时代,同时业务多元化,超越核心搜索广告,进入云计算、视频流和订阅服务。Google 搜索和其他广告收入猛增 15%,达到 566 亿美元,所有主要垂直行业的增长都在加速,其中以零售和金融服务为首。

管理层强调,包括人工智能概述和人工智能模式在内的人工智能创新正在推动搜索的扩张,整体查询量和商业查询都在加速同比增长。

Gemini 应用程序目前拥有超过 6.5 亿月活跃用户,查询量比第二季度增加了三倍。AI 模式最近在全球推出,支持 40 种语言,已吸引了 7500 万每日活跃用户,同时推动了搜索总查询量的增量增长。Alphabet 在本季度以非常快的速度向 AI 模式交付了 100 多项产品改进。

在直接反应的推动下,YouTube 广告收入增长了 15%,达到 103 亿美元,其次是品牌广告,在所有主要垂直领域都表现强劲。该视频平台在两年多的时间里一直保持着美国客厅观看时长第一流媒体服务的地位,而 Shorts 现在每观看小时产生的收入比美国传统的流媒体广告还要多。

由于 YouTube Premium 和 Google One 订阅量强劲增长,公司付费订阅量超过 3 亿,推动订阅、平台和设备收入增长 21%,达到 129 亿美元。

Google Cloud 实现了加速增长,本季度收入增长 34%,达到 152 亿美元,营业利润率从去年同期的 17.1% 扩大到 23.7%。

的云积压激增环比增长 46%,同比增长 82%,达到 1,550 亿美元,这主要是由企业人工智能的强劲需求推动的。管理层透露,到 2025 年前 9 个月,该公司签署的云交易金额超过了前两年的总和,超过 70% 的现有云客户现在正在使用人工智能产品。

基于生成式 AI 模型构建的产品收入同比增长超过 200%,近 150 个客户在过去 12 个月中每个客户处理了约 1 万亿个代币。

该公司以第七代 Ironwood 芯片为主导的定制张量处理单元产品组合继续赢得客户,十大人工智能实验室中有九家选择了 Google Cloud 基础设施。

Alphabet 最近宣布大规模扩大与 Anthropic 的合作伙伴关系,价值达数百亿美元,谷歌预计将在 2026 年带来超过千兆瓦的在线人工智能计算能力。

GOOGL 股票仍然被低估吗?

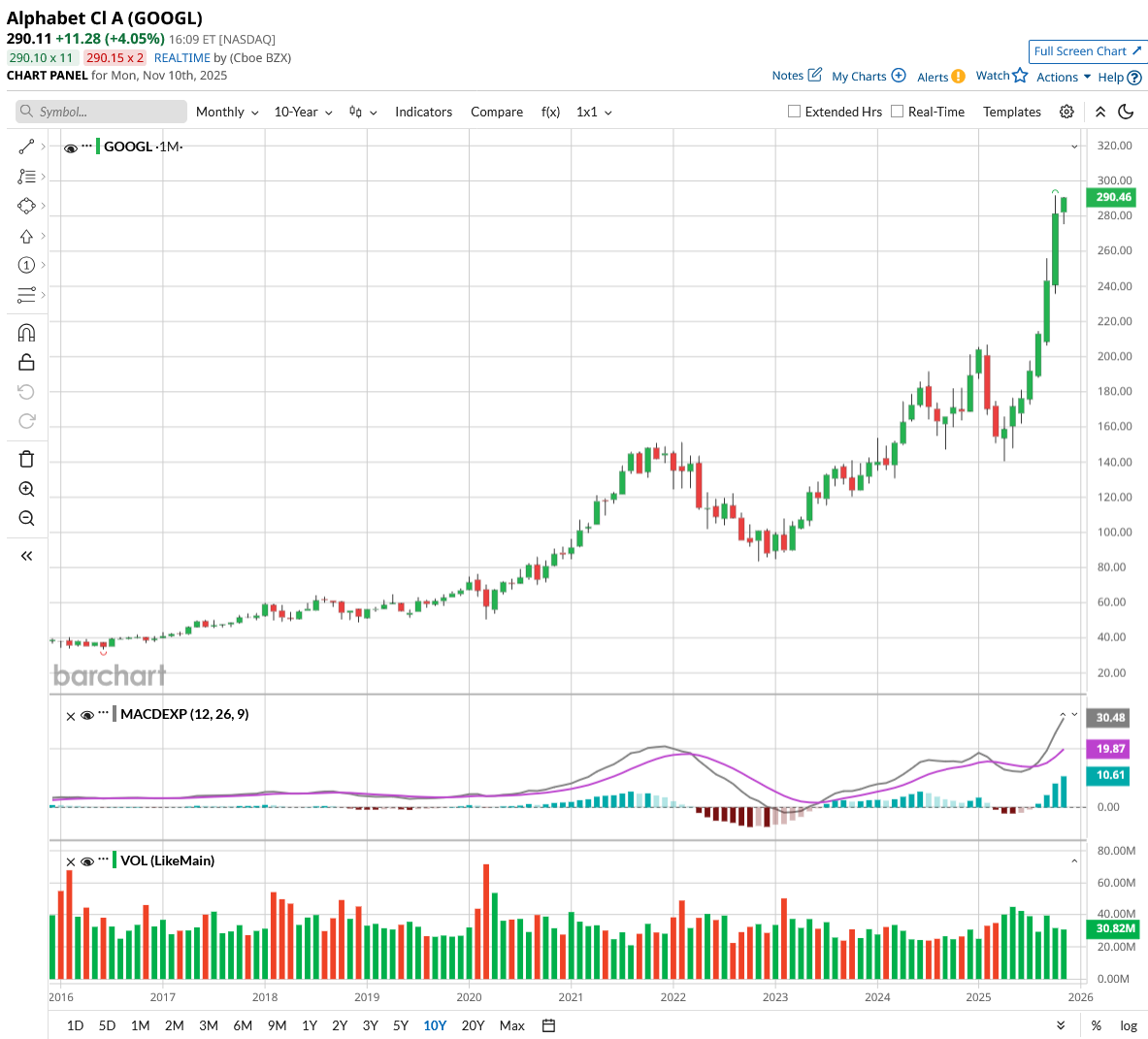

GOOGL 股价在过去 12 个月内上涨了 50% 以上,市值达 3.37 万亿美元。追踪这家科技巨头的分析师预计,营收将从 2024 年的 3500 亿美元增至 2029 年的 6310 亿美元。在此期间,调整后收益预计将从每股 8.04 美元增至每股 17.23 美元。

目前,GOOGL 股票的预期市盈率 (P/E) 为 26.3 倍,高于其 10 年平均水平 23.8 倍。如果 Alphabet 股票的预期市盈率是 23 倍,那么未来三年内其涨幅可能会超过 42%。

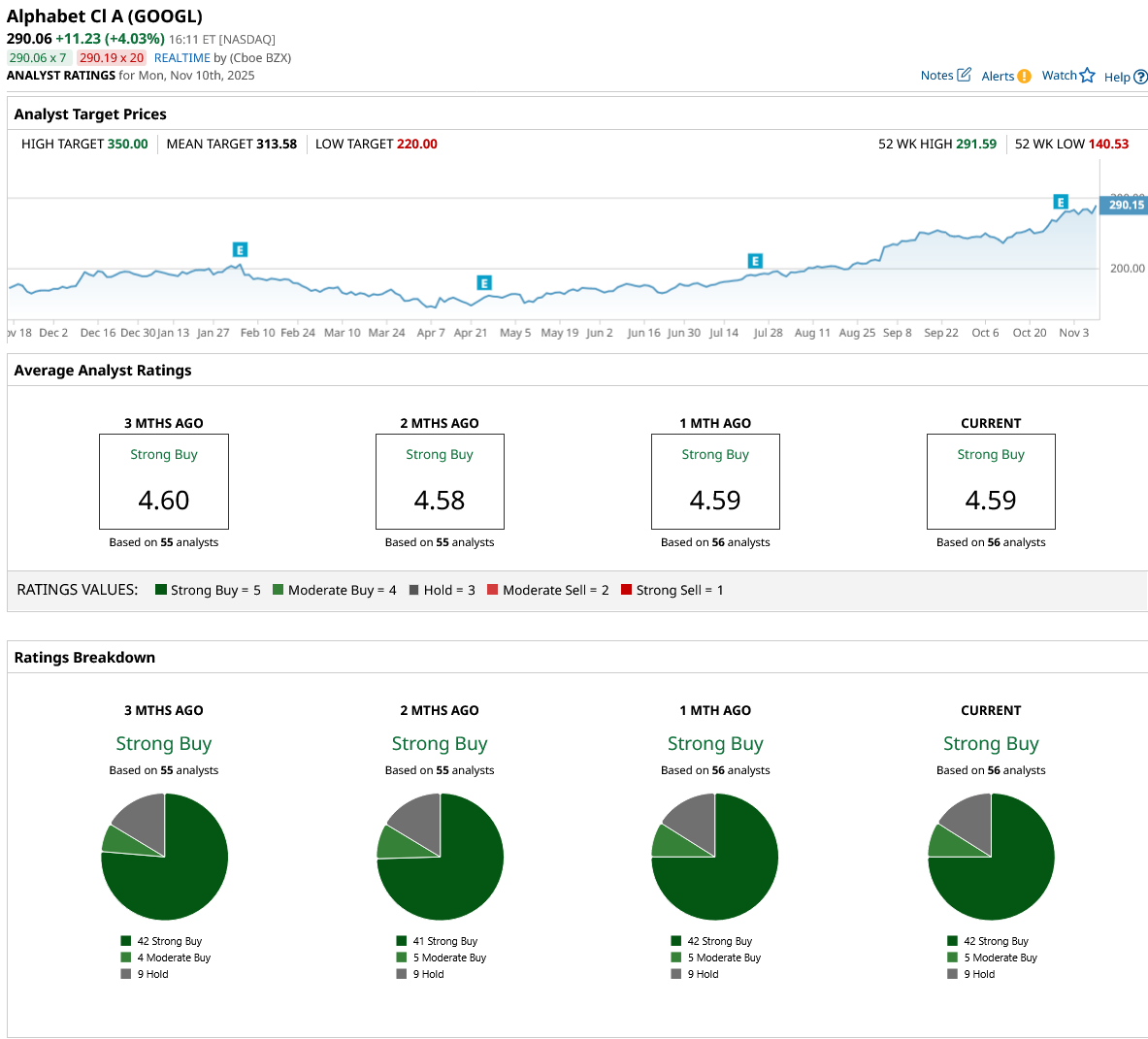

出于56 名分析师跟踪 GOOGL 股票,42 名推荐“强力买入”,5 名推荐“适度买入”,9 名推荐“持有”。GOOGL 股票的平均目标价为 314 美元,距离 290 美元的当前价格不远。

截至发布之日,阿迪亚·拉古纳特没有(直接或间接)持有本文提到的任何证券的头寸。本文中的所有信息和数据仅供参考。欲了解更多信息,请查看条形图披露政策这里。