美光业绩下滑:人工智能内存需求是否已经反映在价格中?

作者:Zacks Investment Research

经过多年跟踪半导体周期,我很少看到像美光科技在 2025 年的转型那样引人注目的故事了。

该公司是 Zacks 计算机 - 集成系统行业的主要参与者,取得了今年最令人印象深刻的业绩之一,截至 12 月中旬,股价今年迄今上涨了 180% 以上。这一飙升使美光科技从年初 80-90 美元的水平升至近 265 美元的近期高点,反映出随着投资者认识到其在人工智能基础设施建设中的关键作用,美光科技的评级得到了深刻的重新调整。

图片来源:StockCharts

在辉煌的 2025 年充分利用 AI 内存需求

美光制造和销售高性能内存和存储技术,包括动态随机存取存储器 (DRAM)、NAND 闪存、NOR 闪存、3D XPoint 内存和其他技术。其解决方案用于领先的计算、消费、网络和移动产品。该公司的使命是成为最高效、最具创新性的半导体存储器解决方案全球供应商。

该股上涨的主要原因是对高带宽内存 (HBM) 的爆炸性需求,这是一种对于训练和运行大型人工智能模型至关重要的专用 DRAM 变体。美光报告称,其 2025 年 HBM 供应已于今年早些时候售罄,该部门的收入为创纪录的业绩做出了重大贡献。

美光公布 2025 财年营收约为 370 亿美元,同比增长近 49%,盈利能力大幅转变,盈利超过 80 亿美元。

在与 Nvidia 等领导者的合作推动下,数据中心收入大幅增长,Nvidia 的 Blackwell 和即将推出的平台严重依赖美光的 HBM3E 和即将推出的 HBM4 产品。美光在先进节点上的投资正在获得回报,实现了更高的密度、更好的能效和溢价,从而大幅提高了毛利率。

然而,在 12 月初触及历史高点后,在即将发布的财报之前,股价已回落 10% 左右。此次调整可能源于典型的反弹后获利了结、2026 财年第一季度财报发布前的预期提高,以及宏观经济不确定性下更广泛的市场轮动。

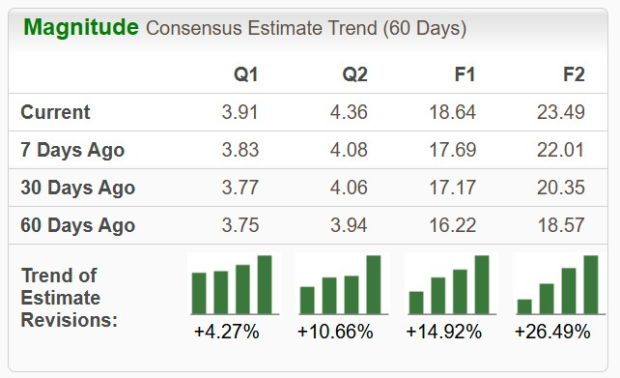

尽管有所回落,但美光科技仍获得 Zacks 排名第一(强力买入),这是我们的最高评级,并受到持续上调盈利预测的支持。即将发布的 2026 财年第一季度的共识表明,收入约为 127 亿美元(同比增长 46%),调整后每股收益接近 3.91 美元,比上一年增加了一倍多。过去 60 天内,分析师将每股收益预期上调了 4.27%。

图片来源:Zacks Investment

此次回调改善了该股的风险/回报状况。美光在 HBM 中的竞争地位——它已经赢得了与 SK 海力士和三星等竞争对手相比的市场份额——加上新设施的上线,支持了多年的增长故事,而不是短周期的峰值。更广泛的行业预测表明,AI 内存市场将大幅扩张,仅 HBM 一项的规模就有可能在十年间每年翻一番。

Zacks 模型揭示了什么

Zacks 收益 ESP(预期惊喜预测)旨在寻找最近见证了积极收益估计修正活动的公司。这些最新信息可以更好地预测未来收益,并可以在收益季节为投资者提供帮助。

事实证明,该技术对于寻找积极的盈利惊喜非常有用。事实上,根据我们的 10 年回溯测试,当将 Zacks 排名第三或更高的排名与积极的盈利 ESP 结合起来时,股票在 70% 的情况下会产生积极的惊喜。

微米(MU - 免费报告)是 Zacks 排名第一(强力买入),并拥有 +3.14% 的收益 ESP。当该公司周三收盘后公布业绩时,可能会出现另一次好消息。美光在过去四个季度的盈利均超过了大关,在此期间平均增长了 9.4%。

底线

风险依然存在,包括人工智能支出可能出现延迟、供应竞争加剧以及影响资本支出的宏观经济逆风。然而,美光强大的资产负债表、对高利润数据中心产品的战略重点以及经过验证的执行力提供了坚实的基础。根据我的经验,像这样的强烈的世俗主题的下跌通常会给耐心的投资者带来机会。

美光 2025 年的历程体现了创新如何重新定义人工智能时代的成熟公司。凭借 Zacks 排名第一(强力买入)和强劲的估计强调了持续的势头,当前的水平为考虑建立或增加这只杰出股票的头寸提供了一个有吸引力的点。