根据 Hunterbrook Media 的报道,Hunterbrook Capital 在本文发布时做空 $RDNT。职位可能随时发生变化。请参阅下面的完整披露。

- RadNet 大肆宣传的人工智能业务只是一场余兴节目。这家医学成像公司的收入中,只有不到 5%(2025 年前 9 个月的 15 亿美元收入中约有 6500 万美元)来自其新兴的数字健康部门。该部门的大部分收入以及报告收入增长的三分之二(不包括最近的收购)都来自向 RadNet 自己的成像中心销售软件。RadNet 还向乳房 X 光检查患者收取 40 美元的“人工智能读取”费用,专家称该技术已商品化。然而,自人工智能重塑品牌以来,该公司的股票价值飙升,其交易价格远高于历史标准和竞争对手。

- RadNet 的汇总业务的成功也遭到了误解。通过重建 RadNet 的足迹并跟踪关闭情况,一项财务分析估计,近年来报告的“同一中心”收入增长中约有一半来自于关闭距离幸存的 RadNet 站点 15 分钟内的中心,并且显然将患者转移了。摆脱这种整合,有机增长预计会下降至 2.5% - 3%,而不是报道的 6% - 10%。

- 真相被埋藏在不一致的披露之下。RadNet™2024 10-K文件称,该公司通过内部发展开设了 44 个中心;它的收益发布九说。一10-Q备案报告称有 398 个中心正在运营;一个稍后归档同期重述为 375,但没有任何解释。即使是在线“中心定位器”显示的位置也比标题数量少七八个。这些不一致使得很难跟踪在所谓的同中心销售增长中足迹实际上是如何变化的。

- 制造利润。RadNet 股价飙升依赖于调整后的利润率,该利润率扣除了基于股票的薪酬和一些研发支出,而这是评估科技企业盈利能力的关键变量。在取消这些会计方法后,RadNet 的营业利润实际上是下降了,而不是增长。

- 内部人士正在兑现。过去两年,RadNet 内部人士已售出超过 780,000 股股票,价值 5,090 万美元,而没有进行任何公开市场购买。拉德网

- 没有回应多次的置评请求。 Hunterbrook 多次寻求 RadNet 的说法,但该公司没有参与。 华尔街不断询问是否存在人工智能泡沫。

一旦你超越了通常的怀疑,答案似乎就显而易见了。

当然,总体数字令人震惊:到 2030 年预计支出将达到 4 万亿美元,Nvidia、OpenAI 和 Google 等超大规模企业似乎每周都会宣布新交易。但科技巨头并不是唯一的答案。

规模较小的公司在他们的融资平台上大肆宣扬“人工智能”,并看着自己的估值飙升。

就像在互联网泡沫时期,一家鱼类公司 Zapata 将自己更名为 zap.com 并看到了它的股票一样双,公司通过将自己与人工智能联系在一起,在这个泡沫市场中赚了大钱——至少在投资者看来是这样。

如果标签只是一个标签,那么库存可能是鱼食。

以 RadNet ($RDNT) 为例,这是一家拥有近 50 年历史的放射连锁店,它完成了近年来最大胆的人工智能品牌重塑之一。

几十年来,RadNet 基本上只经营影像中心——提供乳房 X 光检查、CT 扫描、X 射线和前列腺癌筛查等门诊服务的实体诊所。直到 2020 年,该股票的交易价格还不到每股 15 美元。

然后其管理团队进行了品牌重塑,现在定位该公司是“乳腺 X 光检查、超声波和 X 射线人工智能开发的领导者”。

华尔街已经把它吃光了。RadNet 的股价飙升至 86 美元,市值超过60亿美元– 大约是去年销售额的三倍。对于其核心仍是低利润影像中心的整合(在八个州拥有 400 多个中心)来说,这是一个激进的估值。

在几个月的时间里,Hunterbrook 调查了 RadNet 的 AI 支点——从凤凰城的成像中心向芝加哥的行业旗舰会议进行报告,采访了十几位放射科医生和行业高管,并通过存档数据和 SEC 文件重建了该公司不断变化的足迹。故事和实质之间出现了差距:数字健康业务的大部分增长是通过不同的 RadNet 业务线开具发票来实现的;同中心销售指标似乎受到未公开的合并的影响;财务披露不符;以及内部人士利用股价上涨套现。

Hunterbrook 多次联系 RadNet,了解该公司对我们的发现的看法。RadNet 尚未回复任何这些消息或电话。

懒散地走向人工智能

RadNet 变革的核心是增强型乳腺癌检测——该公司采用人工智能技术市场作为 – 更准确的乳房 X 光检查。 – RadNet 集成EBCD与另一种产品获得的名为 DeepHealthOS 的平台描述在充满流行语的模糊中,它是“由临床人工智能提供支持的开创性云原生操作系统,可改善疾病检测并利用可操作的生成人工智能。”

这两次收购,加上遗留软件业务和最近收购的其他几笔资产,构成了 RadNet 在人工智能热潮中向投资者强调的部门:数字健康。

从纸面上看,这一支点看起来很出色。RadNet 在 8 月份公布第二季度财报时表示,其数字健康部门的收入同比增长 30%,并且盈利率有所改善。接下来的一个月里,该股上涨了约 40%。

“我们希望并且渴望在未来的许多年里我们的数字健康软件业务每年以 30% 的速度增长,”首席财务官 Mark Stolper答应的在财报电话会议上。第三季度业绩,宣布11 月,情况看起来更好,数字健康收入增长了 52%。

然而,如果去掉数字健康的光鲜亮丽的装饰,人工智能的旋转看起来更像是炒作而不是现实。人工智能驱动的估值与现实(阅览室)之间的脱节令人震惊。

“每家人工智能公司都在敲你的门,”明尼苏达州一家独立诊所的放射科医生罗曼·凯勒博士说。“他们想卖给你一些东西,但它真正能给我们带来什么?”这种观点得到了亨特布鲁克在这项调查中接受采访的一系列放射科医生和行业专家的呼应。

放射科医生对它们的过时是否存在偏见?或许。但即使是 OpenAI 的创始人之一安德烈·卡帕蒂(Andrej Karpathy)——他也在特斯拉负责人工智能——发布9 月份向 X 报告了人工智能对放射学领域进展缓慢的问题。他写道,“基准远不够广泛,不足以反映实际情况”,并声称放射学“涉及面太广、风险太高、监管太严”,人工智能无法取代许多工作。

从财务角度来看,RadNet 的人工智能产品也存在舍入误差。即使在该公司公布的数字中,也少于5%其收入来自数字健康。

这笔收入的来源应该令人震惊。RadNet 最近在该业务中的大部分增长似乎来自对其自己的成像中心的销售。

在科技的光辉之下,RadNet 看起来就像一家普通企业,其财务指标(包括报告的同中心销售额)本身就引发了问题。一个例子:同中心销售增长。

华尔街卖方分析师指出,该公司成像中心的同中心销售是他们看好该股的一个原因。

然而,依赖该指标需要相信分母(即 RadNet 声称运营的商店数量)随着时间的推移仍然易于跟踪。对公司足迹的详细调查表明,现实更为复杂。这是因为 RadNet 本质上是将附近的独立位置合并为单个报告单元。Hunterbrook 在外部金融分析师的帮助下进行的分析表明,这一举措可能人为地使 RadNet 的同中心销售增长增加了一倍以上。

将人工智能的夸张与核心业务的不稳定指标相比较,仍然存在一个关键问题:除了老式的放射学业务之外,RadNet 到底有什么真实之处?

影像中心的残酷经济学

RadNet 需要一个新的故事来提振其低迷的股票。

其核心业务是运营影像中心,曾经是高度 有利可图的,这在很大程度上要归功于慷慨的医疗保险报销率。

这吸引了新的进入者,包括 RadNet 本身。其首席执行官 Howard Berger 博士——一位受过培训的医生——成立RadNet 在 20 世纪 80 年代初与一群其他医生一起组成了一个洛杉矶影像中心。随着时间的推移,RadNet 演变成卷起玩,购买其他成像中心,并认为整合会带来效率和增长。

但在 2000 年代初期,企业的经济状况变得更加困难。

2005年赤字削减法案砍掉了医疗保险报销率,尤其是 MRI 和 CT 扫描——这两者都是 RadNet 业务的核心。从那时起,负责确定政府为医疗保健服务支付多少费用的医疗保险和医疗补助服务中心 (CMS)切进一步想象报销率,并且由于商业付款人以医疗保险为基准,因此该领域的大多数报销正在下降。

这已经成为一个恶性循环,至少从医疗保健提供者的角度来看是这样。

随着技术的进步,提供商已经得到了效率更高——结果却看到政府剥夺了他们来之不易的成果。例如,在 2026 年 Medicare 医生费用表中提案,CMS 专门实施了 2.5% 的“效率调整”削减,因为交付有所改善。

面对严峻的市场和不断缩水的利润,RadNet 在本世纪初采取了一系列举措,购买了一系列小人工智能公司。这些收购包括以下公司援助,专门从事肺癌的人工智能检测;匡提布,使用人工智能进行前列腺和大脑筛查;和深度健康,一家人工智能和机器学习公司。

2023 年,RadNet 在芝加哥举行的北美放射学会年会上推出了 DeepHealth 的新版本。它是“旨在大幅提高效率并改变放射学在医疗保健中的作用,”公司新闻稿称。宣传很简单:人工智能应用程序将帮助影像行业的每个人更好地管理护理服务。尽管细节含糊,该公司声称 300 名外部客户已经在使用 DeepHealth。

此后,RadNet 加大了收购战略的力度。今年早些时候,它支付了约 1 亿美元(相当于公司收入的五倍)来收购计算机辅助设计是一家领先的乳腺成像软件提供商,其经 FDA 批准的产品 ProFound AI 可帮助放射科医生读取乳房 X 光照片。

疯狂的收购让 RadNet 看起来就像一枚准备飞向平流层的火箭。然而,近距离观察发射台,发动机似乎几乎没有发出噼啪声。

拥挤且持怀疑态度的市场

11 月底,数千名医生前往芝加哥麦考密克会展中心参加今年的北美放射学会 (RSNA) 会议。他们的名字标签突出了他们的学术训练,与巨大的 LED 显示屏和向医生推销产品的公司的表演形成鲜明对比。

早在 2016 年,英裔加拿大计算机科学家 Geoffrey Hinton说“人们现在应该停止培训放射科医生”,因为人工智能将取代他们。

放射科医生仍然大量存在数字,如芝加哥的投票率所示。但华尔街一直认为人工智能将重塑这个行业,而各公司也很乐意效劳——人工智能在 RSNA 会议上、参展商的展台上以及整个会议期间随处可见。

“我认为我们正处于一个非凡增长和机遇的时代,”Northwell Health Radiology 人工智能总监 Shlomit Goldberg-Stein 博士说。

其他人对于人工智能的价值则更加务实,甚至持怀疑态度。一位专家将人工智能与几年前接管 RSNA 的云产品风潮进行了比较。

“有一些流行的名词被使用,”乳腺成像和人工智能顾问朱利安·马歇尔 (Julian Marshall) 说。“但想法比比皆是,”他补充道。

RadNet 的芝加哥展位沐浴在淡紫色的灯光下,上面挂着一条紫色横幅,上面写着“统一成像体验”,这并不是唯一一家兜售人工智能解决方案的公司。

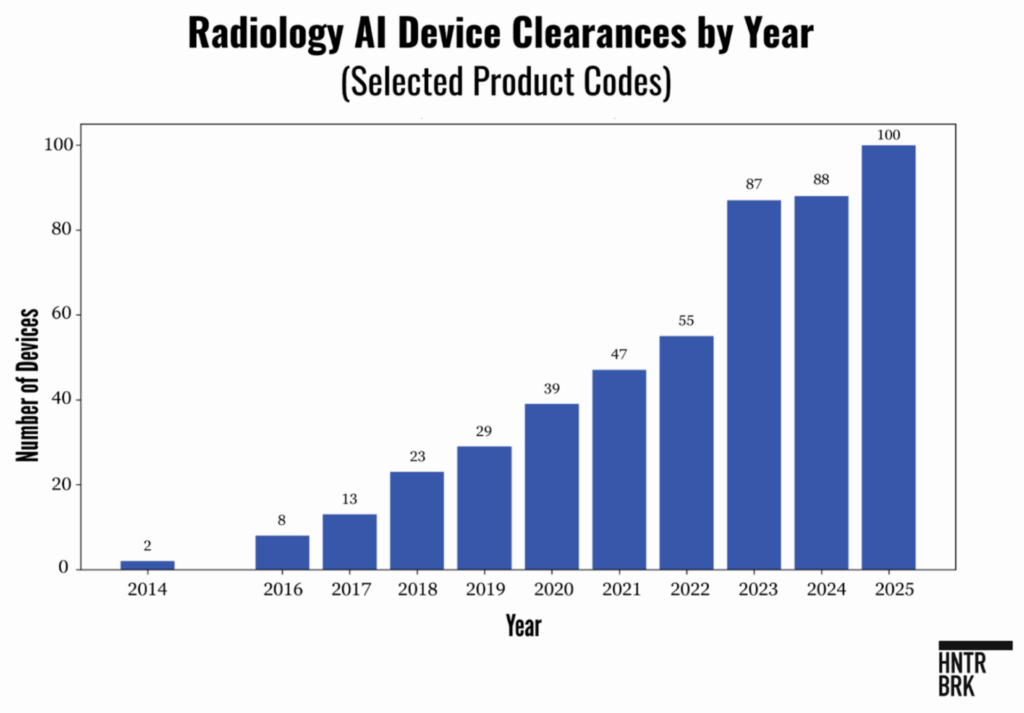

在竞争激烈的领域,RadNet 的技术似乎并不脱颖而出。监管障碍也不是护城河:自 2019 年以来,放射学领域新的人工智能医疗设备授权几乎增加了四倍。

RadNet 的“人工智能读取”服务(允许患者支付 40 美元以获得人工智能对其乳房 X 光检查的第二意见)似乎特别商品化。SimonMed 是 RadNet 的竞争对手,在全国拥有 160 个成像中心,刚刚推出了类似技术的“个性化”版本,称为 Mammogram+,为此他们收取额外费用50 美元。

日益激烈的竞争使得寻找客户以及获得政府和私人保险报销变得充满挑战。甚至 RadNet 的招牌收购 iCAD 也由其自己的账户持有几乎占据人工智能乳腺癌检测市场 50% 的份额仅被收购前一年的收入为 2000 万美元。投资者对这一独立业务并没有表现出多少热情:iCAD 的股价徘徊在 2 美元左右,市值约为 5000 万美元,尽管 RadNet 最终支付了 1 亿美元。

由于保险通常不涵盖这种追加销售,因此女性正在用自己的钱包投票,而在提供 AI 读数的 RadNet 中心,选择加入的乳房 X 光检查患者的比例似乎停滞在不到 50%。与此同时,RadNet 在该国某些地区将价格从 60 美元下调了约三分之一,降至 40 美元。

与此同时,企业市场对数字健康的宣传表现冷淡。

在其财报电话会议上2024 年 3 月该公司表示,DeepHealth 的工具将“在年底前纳入 RadNet 工作流程”,然后在 2025 年之前向外部客户授权。8 月份,情况发生了变化:RadNet 表示,它仍在测试 DeepHealth,而且即使在自己的成像中心,该服务也没有完全推出。“因此,没有人在门诊领域充分发挥 DeepHealth 的潜力,即使是在 RadNet 中也是如此,”Berger 在财报电话会议上说道。

RadNet 有宣布一个新的大外部客户:2024 年 11 月,向医院提供放射学服务的 ONRAD 表示将获得 DeepHealth 的许可,但尚不清楚该合同有多少收入。RSNA会议上,RadNet和GE双双畅谈意向书合作分发人工智能工具,但该交易影响的证据也很少。

由于缺乏外部客户,RadNet 数字健康领域的最佳客户显然就是它自己。

2024 年重组后,RadNet 将名为 eRad 的旧技术从其核心成像中心业务转移到数字健康业务,立即扩大了新部门的规模。2025 年前三个季度,RadNet 向其自有影像中心部门销售的数字健康产品和服务比上一年增长了约 47%。这些销售额目前约占 Digital Health 总收入的一半,更重要的是,占该业务同比增长的三分之二(不包括最近收购的影响)。由遗留软件主导的真正的第三方销售仍在增长,但轨迹不稳定。

当公司业务的一部分包括从一个部门到另一个部门的销售时,簿记应该很简单。对于卖方来说是收入,对于买方来说是成本。在 RadNet 的案例中,如果其数字健康部门向其影像中心部门销售软件,则该销售应计入数字健康部门的收入,并计入影像中心部门的费用。

RadNet 在最近的 10-Q 报告中表示,成像中心收入“包括部门间收入”。但在其他地方,该公司建议相反:数字健康收入确实包括那些内部资金。很难看出两者怎么可能都是正确的。

这听起来可能是技术性的,但对于试图评估公司价值的投资者来说很重要。因为如果内部销售没有被明确地视为成像中心的支出,这种数学计算可能会人为地提高成像中心的 EBITDA 利润率。换句话说,制造的运营杠杆。

当然,真正的问题是为什么 RadNet 首先如此依赖公司间销售。

一个答案是,竞争对手对于将收入(以及潜在的数据)交给直接竞争对手持谨慎态度,这是可以理解的。

收购 iCAD 后,这种摩擦实时显现出来。在交易之前,iCAD 将 SimonMed(该国最大的影像连锁店之一)视为重要客户,该公司现在销售 Mammogram+。然而,在 RadNet 宣布收购之后,SimonMed 几乎立即与另一家提供商 Lunit 签约。传达的信息很明确:RadNet 的 DeepHealth 业务的潜在客户将该公司视为掠夺者,而不是合作伙伴。

“他们与想要向其出售人工智能的放射科医生竞争,”RSNA 年会上的影像顾问马歇尔说。

“问题在于,许多地方都认为 RadNet 几乎是一家掠夺性公司,”RadNet 竞争对手的首席创新官表示。“您不想让潜在的合同窃取供应商进入您的领域,这就是重点,即使只是软件。”

“没有人因为是竞争对手而购买它,”Lunit 首席执行官克雷格·哈德菲尔德 (Craig Hadfield) 在接受 RSNA 亨特布鲁克采访时补充道。他表示,RadNet 试图将 DeepHealth 出售给其他公司的尝试“非常不成功”。

不相加的数字

如果没有人工智能的炒作,RadNet 只是一家实体成像企业,也有自己的会计问题。

其中包括一个关键数字:同中心销售额。

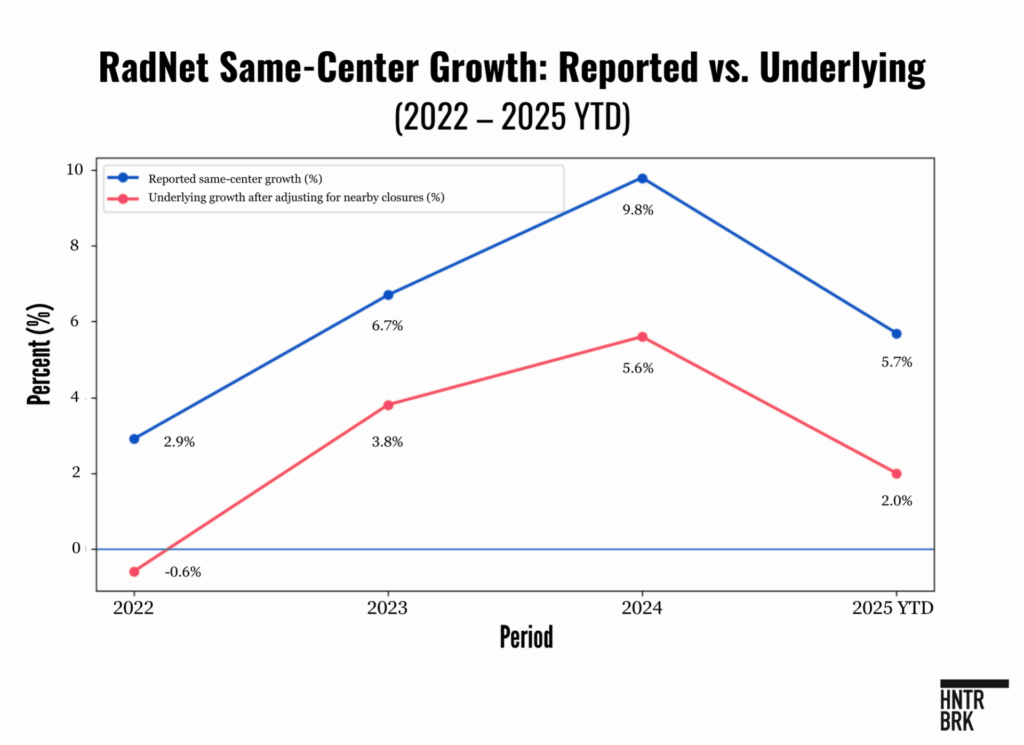

分析师指出,RadNet 的同中心销售增长强劲,根据数据,到 2024 年将增长 9.8%公司的 10-K– 作为相信该公司关于人工智能驱动效率的说法的理由。对于局外人来说,这证明了 RadNet 的特殊魅力。“强劲的销量结果……强化了 DeepHealth 对核心成像业务的影响,”巴克莱银行 Andrew Mok 在最近的卖方报告中写道。

同店销售额计算本质上是混乱的。例如,RadNet 不断关闭中心并开设新中心,无论是通过收购还是从头开始。为了滤除噪音,RadNet 表示其同中心计算排除比较期内开设、收购、出售或关闭的所有中心。

换句话说,同中心收入增长应仅跟踪那些在整个持续时间内开放的地点。

RadNet 没有公布基本数据。相反,它报告了季度末拥有和运营的中心数量,以及新增和处置的统计数据。

但数字却在跳跃。例如,在其2024 年 10-K 备案RadNet 表示,它通过内部开发开设了 44 个新中心。但在财报中释放伯杰指出,今年有九个新职位空缺。2024 年 10-K 的另一部分表示,他们在过去三年中通过收购增加了 63 个中心,但该表仅显示 46 个。10-Q2025 年上半年提交的报告列出了上一年的中心数量为 375。10-Q当时提交的报告显示有 398 个中心,换句话说,有 23 个中心消失了。

这些差异促使我们仔细观察。

加州一家名为 Valley Metabolic Imaging 的中心到 2023 年从 RadNet 的网站上消失,但它实际上距离现有的弗雷斯诺成像中心仅步行三分钟,该中心也属于 RadNet,提供几乎相同的服务。

那么该中心是真的关闭了,还是只是合并到了弗雷斯诺站点?

然后是克恩放射学。从历史上看,RadNet 列出了位于加利福尼亚州贝克斯菲尔德 Old River 站点的两个中心,地址相同,但套房号不同。据他们的网站称,其中一家已关闭,剩下的一家提供除一项相同服务之外的所有服务。

那么这些地点是否真的关闭了,或者说它们被合并了会更准确吗?

有数十个类似的例子,从总体上看,这种模式似乎使 RadNet 的同中心增长增加了一倍以上。

转向互联网档案馆的 Wayback Machine,与 Hunterbrook 分享研究成果的独立金融分析师在其网站上提取了 RadNet 的“查找成像中心”工具的历史快照。这使他们能够了解每年都有哪些网站消失。一旦他们确认中心已经关闭,Hunterbrook 就会检查每个中心到另一个 RadNet 中心的距离。如果车程少于 15 分钟,我们称其为“显着封闭”。2022 年至 2025 年间,共有 44 个此类封闭。

RadNet 可能有一个关闭中心并进行整合的有效商业案例,但此举对同中心的销售数学造成了严重破坏。想象一下两个中心,A 和 B,相距五分钟。每人的收入为 300 万美元。他们一年总共赚 600 万美元。如果需求持平,明年他们仍将赚取 600 万美元。同中心增长为零。

现在,假设 RadNet 关闭中心 B 并将其患者转移到 A。B 已从同中心计算中消失 - 但其收入只是转移到距离 RadNet 位置几分钟路程的 A。

因此,A 可以表现出 100% 的同中心销售增长,从而有助于提高公司的平均水平。但根本没有发生任何事情。这并不是 DeepHealth 帮助 RadNet 获得更多业务。数量并没有增加,只是改变了地址。

与 Hunterbrook 分享的财务分析表明,这对 RadNet 的同中心销售产生了巨大影响——在一系列保守和激进的假设下。有关详细信息,请参阅此详尽的脚注。 在 Hunterbrook 发现 RadNet 报告的位置计数不一致以及某些中心从其公共中心定位器中消失后,我们与财务分析师合作研究了这个问题。下面总结一下他们的方法论和假设。分析师首先仅使用该公司在 SEC 文件中报告的信息重建 RadNet 的“同一中心”基础。RadNet 的 10-K 和 10-Q 将“同一中心”收入定义为仅涵盖在整个测量期间(例如,从上一年 1 月 1 日到报告期末)运营的成像中心,并明确排除收购、剥离或少数股权的非合并合资企业。由于 RadNet 没有披露独立的同中心数量,分析师通过从该公司的期初中心数据开始,减去少数股东拥有的合资企业,然后减去 RadNet 确定在此期间剥离的中心来推断。在 RadNet 剥离非合并合资企业的地方,分析师们进行了调整,以避免将这些地点重复计算为关闭,因为它们从一开始就没有资格纳入同中心指标。与此同时,分析师试图确定哪些网站实际上已被关闭。为此,他们抓取了 RadNet 中心定位器的当前版本,并将其与通过互联网档案馆的 Wayback Machine 获得的同一页面的存档版本进行比较。对于每个快照,他们都对站点名称、地址、电话号码和列出的服务进行了编目。当某个地点从定位器中消失时,分析师会抽查地址和电话号码,以确保这一变化反映了真正的关闭而不是重命名。然后,他们绘制了每个封闭站点的地图,并计算了前往最近的 RadNet 中心的驾驶时间。如果被关闭的设施距离酒店不到 15 分钟车程(通常距离更近,其中几个中心与幸存的中心位于同一栋大楼内),分析师会将其归类为附近的关闭设施,可能会导致患者数量转移到另一个 RadNet 地点。由于 Wayback Machine 不定期地收集快照,分析师指出,任何给定中心的精确关闭日期并不总是能够确定为该地点从档案中消失的特定季度。例如,2024 年末关闭的网站可能要到 2025 年中期才会从存档页面中消失。虽然这会引入一些逐年时间噪声,但不会对 2022 年至 2025 年期间的累积分析产生重大影响。为了估计这些合并对 RadNet 报告的同中心收入增长的影响有多大,分析师特意使用了一个简单的模型。每年,他们都会估计附近关闭的地点数量,将其乘以每个中心的平均收入,并将所得数字视为可能迁移到幸存地点的数量。由于 RadNet 不报告站点级别的收入,因此分析师假设关闭的中心产生的平均收入与同一中心池中剩余的中心相同。(这可能是一个保守的假设:如果关闭设计的为了提高同中心销售,那么平均而言,封闭的中心可能是那些具有更高体积。如果 RadNet 像正常企业一样运营,只是保持其更成功的中心的开放,这也可能是一个激进的假设。)分析师还假设 RadNet 保留了封闭设施中的所有患者数量,这一假设可能夸大了效果,因为一些患者不可避免地会到其他地方寻求治疗,但这使计算变得简单和透明。从 RadNet 报告的同中心增长中减去这一估计的合并“提升”,得到了分析师对潜在有机增长的估计。Their conclusion: Using these assumptions, roughly half of RadNet’s reported same-center revenue growth from 2022 through 2025 can be explained by the mechanical effect of closing centers located near other RadNet centers.Adjusting for this effect implies underlying growth of roughly 2.5%–3%, broadly consistent with the 1%–3% range RadNet itself described as “normalized†before its AI rebranding campaign began.If one were to assume 50% retention by the new centers, the store closures would still be responsible for 28% of the company’s same-center growth;

and at 75% retention, they would be responsible for 42%.) According to the analyst’s model, the company’s decision to close centers near existing RadNet locations potentially accounts for up to 57% of RadNet’s reported same-center growth between 2022 and 2025. The company’s reported same-center sales growth averaged about 6% a year over that period.

In other words, RadNet remains a mature chain of clinics facing unrelenting reimbursement pressure.Which is just how CFO Stolper described it back in 2019, before the rebranding began.“We could assume in a normalized environment … kind of a 1% to 3% same-center growth,†he told investors.

RadNet may now be setting the stage for more consolidations. Of the 400 centers on its website, at least 100 fall within about a quarter mile of another RadNet location, Hunterbrook found.

There were 28 addresses that were used for multiple RadNet locations, and seven of those addresses were identical down to the same suite number.

That includes an address in central Phoenix.的RadNet websiteand the sign out front show “Breastlink†and “Arizona Diagnostic Radiology,†as though they’re separate.But there’s seemingly only one clinic licensed at that address , Arizona state records show.“BreastLink†is registered as a trade name with the state, but only “Arizona Diagnostic Radiology Groupâ€is registered as a corporation。 American College of Radiology’s accreditation contains multiple entries at that address, including “Arizona Diagnostic Radiology Group DBA Breastlink†and “Arizona Diagnostic Radiology, LLC.†While Arizona Diagnostic Radiology Group, LLC is registered as a foreign LLC with the state of Arizona, a search for “Breastlink†on the Arizona Corporation Commission site yielded only trade names, which are similar to “doing business as†names , according to the Arizona Secretary of State.The Arizona Secretary of State site showed Arizona Diagnostic Radiology Group, LLC was the applicant for the BreastLink – Park Central trade name.A manager at the location wasn’t immediately available for comment and didn’t respond to a message.An employee at a reception desk said Breastlink and Arizona Diagnostic Radiology are one business. And it does look like one big center, but RadNet’s website counts it as two — at least for now.RadNet could ultimately consolidate the two centers, and their sales. Chaos in the Financials The kindest thing you can say about the company’s bookkeeping is that it’s chaotic.

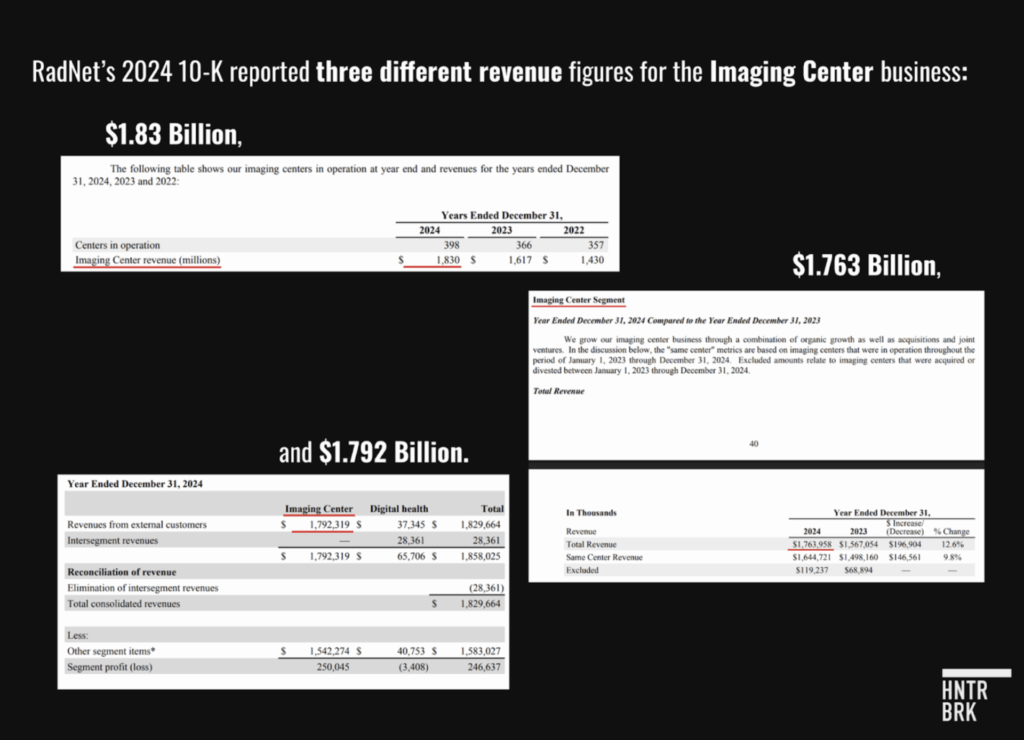

在其

2024 10-K

, RadNet reported three different revenue figures — $1.83 billion, $1.763 billion, and $1.792 billion — for its old Imaging Center business, the core business that dwarfs Digital Health.Â

Images from RadNet’s filings, with inconsistent financials.

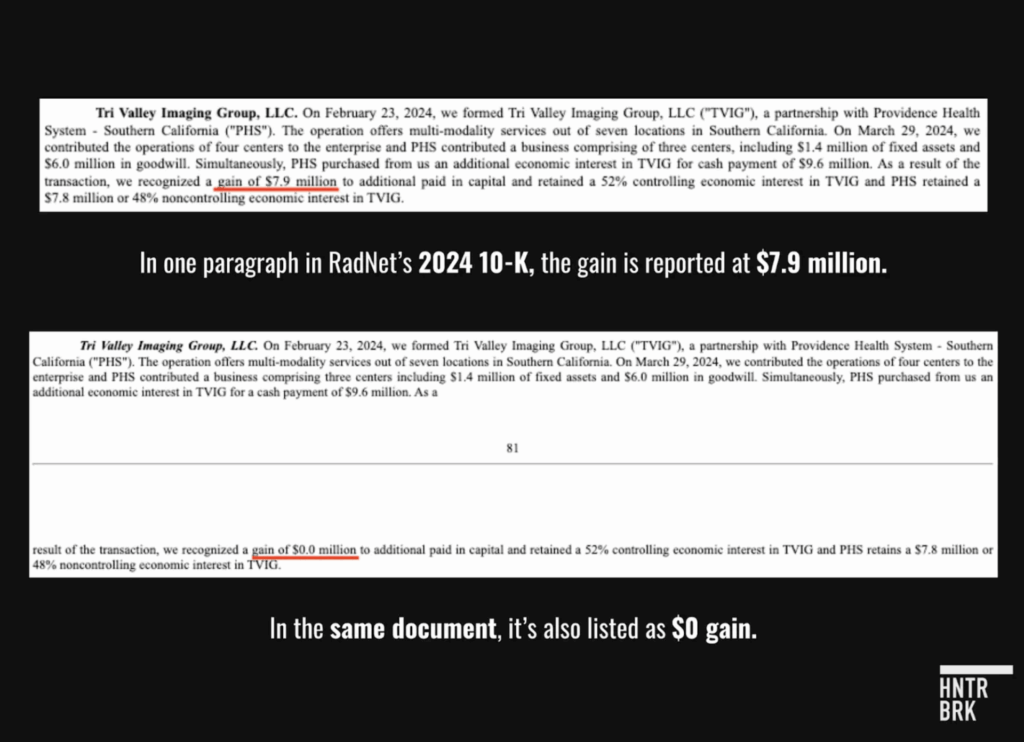

There appear to be additional, smaller errors throughout the company’s financial statements.In 2024, RadNet sold a portion of its stake in a small business called Tri Valley Imaging.In one spot, the gain is reported at $7.9 million. In another spot, it’s zero. In one paragraph in RadNet’s 2024 10-K , the gain is reported at $7.9 million.

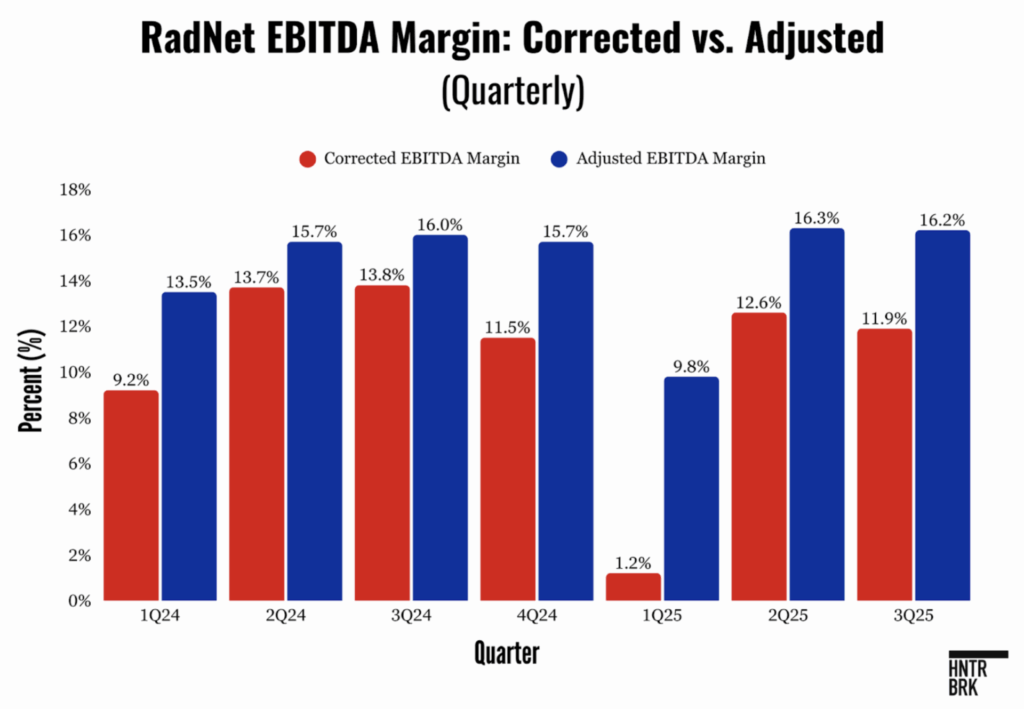

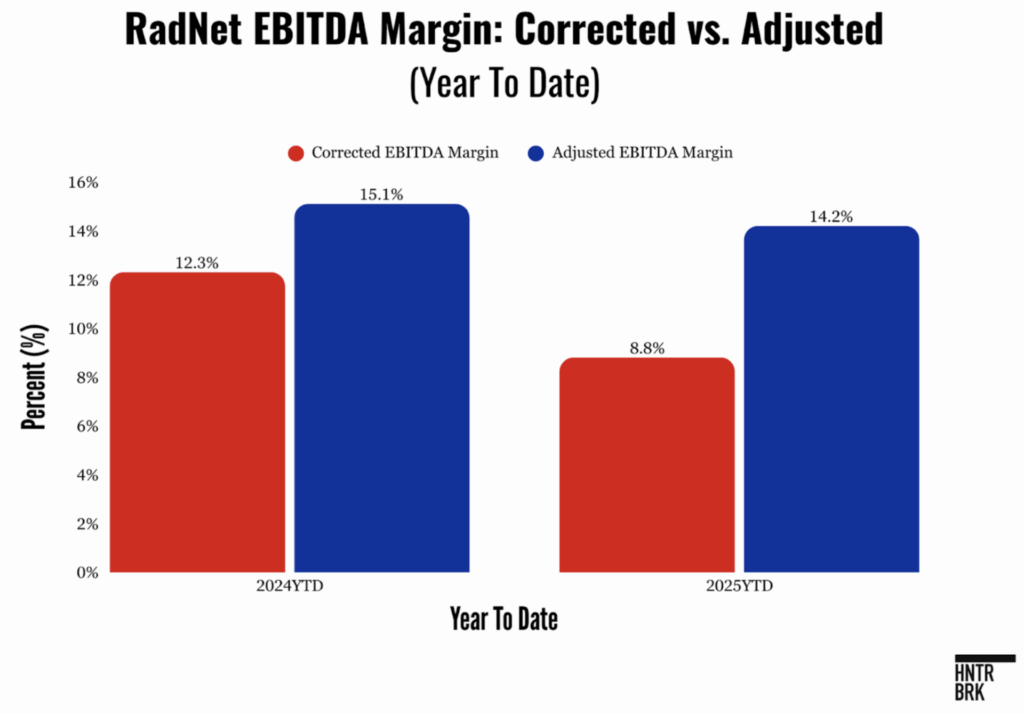

In particular, RadNet appears to exclude stock-based compensation and certain research and development costs from its calculation of adjusted EBITDA, the latter of which is a departure from standard accounting practice.

This enabled RadNet to present a much more optimistic view of its operating margins. For a company with heavy ongoing capital expenditures that are required to keep its technology up to date, treating some R&D expenses as a distinct, ignorable add-back rather than a core operating expense is a bold choice.

In red, Hunterbrook’s corrected EBIDTA, which factors in stock-based compensation and R&D expenses that RadNet capitalized.

In blue, RadNet’s reported adjusted EBIDTA.

In red, Hunterbrook’s corrected EBIDTA, which factors in stock-based compensation and R&D expenses that RadNet capitalized.

For a sense of why this matters: RadNet’s stock soared 40% in the weeks after reporting its second quarter earnings — in which its adjusted results showed margin improvement year-over-year.

That’s similar to the valuation of RadNet’s peer Lumexa Imaging, which IPO’d last week as LMRI, and is now trading at 10 to 12 times EBITDA. RadNet now trades at around 19 times.

(And remember: The Adjusted EBITDA number itself has become more aggressive; it’s trading at more like 30 times what we have called its Corrected EBITDA.) If you applied RadNet’s old multiple to the imaging center business, and subtract it from RadNet’s total market capitalization, then the implied value of the Digital Health business is more than $3 billion — almost 40 times its revenue.

Notably, RadNet’s core business has been growing, so the multiple for its imaging centers may have risen from around 8–10 times to 12–15 times on its own.

RadNet has increased the volume of higher-margin imaging like PET scans, among a range of other tailwinds like an aging population seeking more imaging.

But even with an optimistic valuation for the core Imaging Center business, Digital Health is being valued as a billion-dollar business — a staggering price tag for a unit whose products are having trouble getting traction among external customers.

Whatever the reality, the perception that the company has been on a technology tear has been lucrative for those in the know.

In the last 24 months, insiders have sold more than 780,000 shares — worth $50.9 million.

CFO Mark Stolper sold 35,000 shares in September, or roughly a third of what he owned, excluding his options.

But the company’s financial statements also disclose that RadNet is paying $180,000 a year so that a trust set up for Berger’s children can rent an apartment in New York — even though the company is headquartered in California. RadNet describes in a recent financial filing it rents a New York residence for $180,000 annually, though its headquarters is in California.

Bethany McLean

is an advisor and contributor to Hunterbrook.

McLean worked for thirteen years at Fortune.She and fellow reporter Peter Elkind co-authored The Smartest Guys in the Room: The Amazing Rise and Scandalous Fall of Enron.She then became a Contributing Editor at Vanity Fair, where she continued to cover business scandals.

Andrew Ford is an investigative journalist who exposed systemic flaws and prompted reforms in healthcare, business, policing, and state government.His reporting was published by ProPublica, USA Today, The Arizona Republic, Asbury Park Press, and Florida Today.He holds a journalism bachelor’s from the University of Florida and is based in Phoenix, AZ.

Laura Wadsten is an investigative journalist specializing in healthcare.She began her career reporting on antitrust and healthcare as a Correspondent for The Capitol Forum, a premium financial publication.Laura was a Hodson Scholar and Editor-in-Chief of The News-Letter at Johns Hopkins University, where she earned a B.A.in Medicine, Science & the Humanities.编辑

Jim Impoco

is the award-winning former editor-in-chief of Newsweek who returned the publication to print in 2014. Before that, he was executive editor at Thomson Reuters Digital, Sunday Business Editor at The New York Times, and Assistant Managing Editor at Fortune.Jim, who started his journalism career as a Tokyo-based reporter for The Associated Press and U.S. News & World Report, has a Master’s in Chinese and Japanese History from the University of California at Berkeley.

法律免责声明

© 2025 by Hunterbrook Media LLC.When using this website, you acknowledge and accept that such usage is solely at your own discretion and risk.Hunterbrook Media LLC, along with any associated entities, shall not be held responsible for any direct or indirect damages resulting from the use of information provided in any Hunterbrook publications.It is crucial for you to conduct your own research and seek advice from qualified financial, legal, and tax professionals before making any investment decisions based on information obtained from Hunterbrook Media LLC.The content provided by Hunterbrook Media LLC does not constitute an offer to sell, nor a solicitation of an offer to purchase any securities.Furthermore, no securities shall be offered or sold in any jurisdiction where such activities would be contrary to the local securities laws.

Hunterbrook Media LLC is not a registered investment advisor in the United States or any other jurisdiction.We strive to ensure the accuracy and reliability of the information provided, drawing on sources believed to be trustworthy.Nevertheless, this information is provided "as is" without any guarantee of accuracy, timeliness, completeness, or usefulness for any particular purpose.Hunterbrook Media LLC does not guarantee the results obtained from the use of this information.All information presented are opinions based on our analyses and are subject to change without notice, and there is no commitment from Hunterbrook Media LLC to revise or update any information or opinions contained in any report or publication contained on this website.The above content, including all information and opinions presented, is intended solely for educational and information purposes only.Hunterbrook Media LLC authorizes the redistribution of these materials, in whole or in part, provided that such redistribution is for non-commercial, informational purposes only.Redistribution must include this notice and must not alter the materials.Any commercial use, alteration, or other forms of misuse of these materials are strictly prohibited without the express written approval of Hunterbrook Media LLC.Unauthorized use, alteration, or misuse of these materials may result in legal action to enforce our rights, including but not limited to seeking injunctive relief, damages, and any other remedies available under the law.