CoreWeave 与 Nebius:哪只人工智能基础设施股票更值得买入?

作者:Zacks Investment Research

随着人工智能云需求、数据中心容量和主要合作伙伴的激增,CRWV 第三季度收入同比增长 134%。

- NBIS 将资本支出提高至约 5B 美元以扩大电力容量,但延误迫使 2025 年收入指引下调。

- NBIS 与 Meta 和 Microsoft 的长期超大规模交易提高了执行风险中的可见性。

- 随着人工智能采用率的持续飙升,提供支持大型模型的基础设施的公司越来越受到关注。引起投资者兴趣的两个名字是

核心编织 (CRWV- 免费报告 ) 和 Nebius 集团 N.V. (NBIS- 免费报告 ),专注于为开发者和企业提供基于GPU的AI云基础设施和算力,在快速增长的AI基础设施领域展开竞争。正如所强调的

优先研究据预测,2025年全球人工智能基础设施市场价值为602.3亿美元,预计到2034年将达到4993.3亿美元,复合年增长率为26.6%。随着企业采用人工智能来实现运营自动化和改进决策,人工智能基础设施的需求正在迅速增长。云计算、不断发展的人工智能生态系统、不断扩大的行业用例和不断变化的监管要求正在推动对可扩展和专业人工智能基础设施的需求。

CoreWeave 和 Nebius 都成为人工智能基础设施热潮的主要受益者,但它们的战略和风险状况却截然不同。那么,从增长潜力、基本面、估值和风险承受能力来看,你应该选择哪只股票呢?让我们来探索一下。

CRWV 案例

对其人工智能云平台的强劲需求、快速的积压扩张以及不断增长的多元化客户群有利于 CRWV 的发展轨迹。尽管供应链延迟导致全年收入和资本支出指导下降,但管理层强调运营敏捷性、多元化增长动力和可靠的资本获取渠道。该公司对其扩展基础设施、满足长期需求和加强其在人工智能云服务领域的领导地位的能力仍然充满信心,随着新产品、合作伙伴关系和联邦机会的增加,支持持续的高速增长。

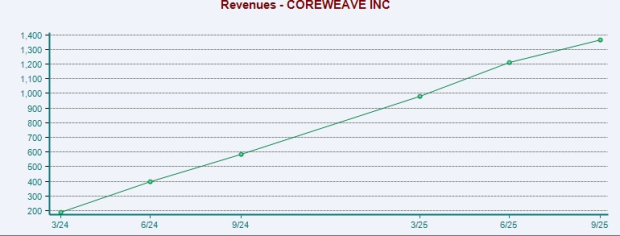

由于构建内部基础设施的成本过高,客户越来越多地外包人工智能训练和推理,CoreWeave 的收入猛增。随着数据中心电力容量的大规模扩张,第三季度收入同比增长 134%。拥有 30 多个数据中心并与英伟达公司�(NVDA - 免费报告)和主要的人工智能实验室,它已经建立了强大的人工智能计算生态系统。其客户多元化和 556 亿美元的强劲积压订单为寻求规模化的投资者提供了信心。第三季度的亮点包括率先为大规模前沿人工智能工作负载部署 NVIDIA GB300 NVL72 系统,以及率先提供 NVIDIA RTX PRO 6000 Blackwell 服务器版实例,使 CRWV 在实时人工智能和模拟工作负载方面取得早期领先地位。

图片来源:Zacks 投资研究

它正在成为一家重要的人工智能云基础设施提供商,第三季度的特点是主要合作伙伴关系和产能增长。有功功率连续增加 120 兆瓦,达到约 590 兆瓦,而合同容量扩大到 2.9 吉瓦,留下超过 1 吉瓦可供未来销售。新的计算交易加强了客户关系,减少了对任何单一客户的依赖,支持了强劲的增长渠道。

CRWV 与 Meta 签署了一项高达 142 亿美元的多年期协议,将其 OpenAI 合作伙伴关系扩大了 65 亿美元,使承诺总额约为 224 亿美元,并与一家领先的超大规模提供商签订了第六份合同。这些胜利凸显了它从一家利基 GPU 云提供商发展成为基于专门设计的 HPC 网络和大规模并行计算的全球人工智能基础设施领导者。此外,该公司正在大举收购,以补充无机增长。10月,它同意收购人工智能原生Python笔记本制造商Marimo Inc.,加强其人工智能开发基础设施。在此之前,我们还收购了 OpenPipe 和 Weights & Biases 等公司。

然而,其计划以 90 亿美元收购 Core Scientific 的计划因利益相关者的反对而被取消。尽管需求强劲,但供应限制和数据中心交付延迟限制了产能,预计将影响第四季度的业绩。虽然这些问题是暂时的并且合同仍然完好,但管理层下调了 2025 年的前景,目前预测收入从 515-53.5 亿美元增至 5.05-51.5 亿美元,调整后的营业收入为 6.90-7.2 亿美元,低于之前的 800-8.3 亿美元范围。杠杆率仍然是一个额外的担忧。管理层预计,由于为需求主导的资本支出提供资金所需的债务水平不断上升,2025 年利息支出将达到 1.21 至 12.5 亿美元。

NBIS 案例

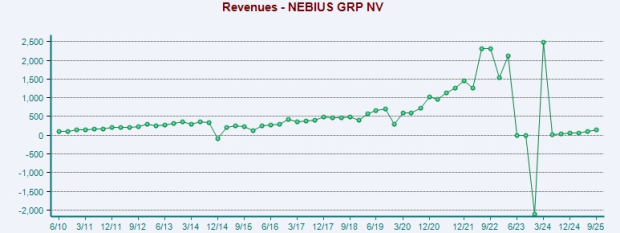

随着人工智能需求的激增,每座建筑都售罄,NBIS 竞相扩大产能,推动庞大的资本支出计划并重塑收入目标。如果收入增长速度不足以抵消公司的资本密集型模式,高资本支出仍然是一个主要风险,特别是在人工智能需求可能因竞争性定价压力和不断变化的监管条件而波动的情况下。在最新的财报电话会议上,管理层强调产能限制限制了收入的产生。为了解决这一瓶颈,NBIS 制定了积极的建设计划。到 2026 年,预计合同电量将达到 2.5 吉瓦,高于 8 月份财报电话会议上概述的 1 吉瓦。

它还计划到 2026 年底将 800 MW 至 1 GW 的电力完全连接到其数据中心。这些结构性扩张可能会大幅提高 NBIS 服务大规模人工智能工作负载的能力。扩展到这一水平需要大量的资本投资和战略执行。Nebius 将 2025 年资本支出指导从约 20 亿美元上调至约 50 亿美元。然而,短期内扩大产能的主要障碍是获得足够的电力和稳定供应链。

对于 2025 年,NBIS 缩小了全年收入指引,从之前的 450-6.3 亿美元范围下调至 500-5.5 亿美元,反映出产能增长速度慢于预期。由于新产能上线的延迟,管理层目前预计业绩将落在该范围的中点附近,尽管有长期增长目标,但仍引发了近期执行方面的担忧。该公司仍计划到 2025 年底实现 9 亿至 11 亿美元的 ARR 目标,到 2026 年底实现 7 至 90 亿美元的 ARR 目标。虽然调整后的 EBITDA 预计到 2025 年底在集团层面将小幅转正,但全年仍将保持负值。

图片来源:Zacks 投资研究

尽管如此,在最新的财报电话会议上,管理层指出了两项重大的超大规模胜利——与 Meta 签订的价值 30 亿美元的五年期协议以及与微软签订的价值 17.4 至 194 亿美元的合同——提供了强大的收入可见性。除了扩展容量之外,Nebius 还通过推出 Aether 3.0 云平台和 Nebius Token Factory(一种为大规模运行开源模型而构建的推理解决方案)来增强其企业产品组合。展望 2026 年,该公司计划扩大在英国、以色列和新泽西州的数据中心,同时在今年上半年在美国和欧洲上线新设施。

随着人工智能采用规模的扩大,企业在 GPU 可用性、容量规划和可预测的计算访问方面遇到了困难。Nebius 最近解决了这些挑战尼比斯人工智能云3.1,它集成了 NVIDIA Blackwell Ultra 基础设施、透明的 GPU 容量管理、增强的 AI/ML 工具以及更强的安全性和合规性,使其非常适合大规模运行 AI 工作负载的企业。

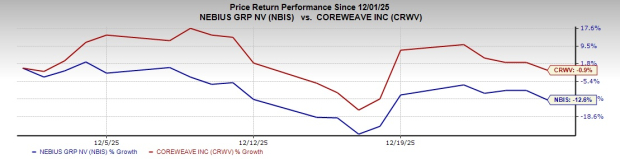

CRWV 和 NBIS 的股票表现

过去一个月,CRWV 下跌 0.9%,而 NBIS 则下跌 12.6%。

图片来源:Zacks 投资研究

CRWV 和 NBIS 估值

从估值角度来看,Nebius 似乎被高估了,正如 价值分数F,而 CRWV 的得分为 D。就市净率而言,NBIS 股票的交易价格为 4.59 倍,低于 CRWV 的 9.63 倍。

图片来源:Zacks 投资研究

Zacks 对 NBIS 和 CRWV 的估计如何比较?

分析师大幅上调了 CRWV 今年的盈利预期。

图片来源:Zacks 投资研究

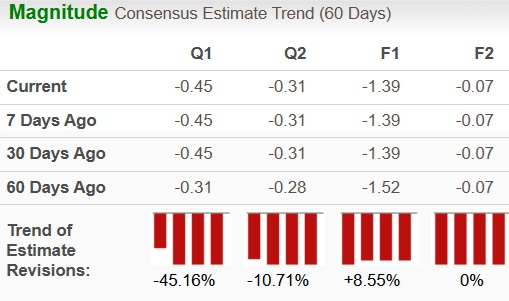

对于 NBIS,过去 60 天的预估已大幅下调。

图片来源:Zacks 投资研究

NBIS 或 CRWV:哪种股票是更好的投资?

两家公司都在经历爆炸性的营收增长。CoreWeave 目前产生的绝对收入要大得多,并且拥有更多的客户积压,而 Nebius 由于其商业化起步较早,增长率非常惊人。CoreWeave 在规模和合作伙伴关系方面处于领先地位,而 Nebius 则利用战略合同和全球扩张来获得市场份额。如果 CoreWeave 成功将积压订单转化为收入并保持在人工智能计算服务领域的主导地位,它可以带来可观的回报。

NBIS 目前的 Zacks 排名#4(卖出),而 CRWV 的 Zacks 排名#3(持有)。因此,就 Zacks 排名和估值而言,CRWV 目前似乎是更好的选择。您可以看到今天 Zacks 排名第一(强力买入)股票的完整列表在这里。