( NVDA+1.42% )是 2025 年最值得持有的股票之一,标志着 Nvidia 连续第三年跑赢大盘。这是一个令人印象深刻的表现,我没有理由怀疑 Nvidia 将在 2026 年继续保持这一势头。即使在 2025 年上涨 38% 后,我认为 Nvidia 仍然是 2026 年的首选股票。我有很多理由解释为什么 Nvidia 现在仍然是首选股票,而那些对市场上增长最快的股票没有足够投资的投资者应该将其视为购买更多股票的理由。

图片来源:盖蒂图片社。

![]()

1.人工智能支出并未放缓

经过三年的

人工智能支出不断增加,2026 年似乎又是增长的一年。所有人工智能超大规模企业都已告知投资者,他们预计 2026 年的资本支出将高于 2025 年。多家公司从这些更高的支出金额中受益,Nvidia 就是其中之一。

例如,元平台该公司在第三季度财报中告诉投资者,“2026 年的资本支出美元增长将明显高于 2025 年”。2024 年,Meta 的资本支出达 390 亿美元。预计 2025 年全年资本支出约为 700 亿至 720 亿美元。如果 Meta 继续保持这种加速增长,那么到 2026 年其人工智能支出将达到 1000 亿美元是合理的。

今天的改变

(1.42%) 2.68 美元

当前价格

$191.53

虽然 Meta 并没有把所有的钱都花在 Nvidia 上图形处理单元 (GPU),相当大的一部分将朝着英伟达的方向发展。几乎所有人工智能公司都可以重复同样的故事,这使得 Nvidia 成为 2026 年值得持有的有力候选者。

2. 2026 年不会是人工智能增长的最后一年

这不会是我们看到人工智能强劲增长的最后一年。数据中心建设需要相当长的时间,而且 2025 年宣布的许多计划几年后才能全面投入运营。这意味着他们在几年内不会购买 Nvidia 芯片,因此人工智能增长趋势将延续到 2026 年之后。这就是为什么 Nvidia 告知投资者,预计全球数据中心资本支出将从 2025 年的 6000 亿美元增至 2030 年的 3 万亿美元至 4 万亿美元。

鉴于人工智能预计将持续多年增长,英伟达是一只值得购买和持有的优秀股票。

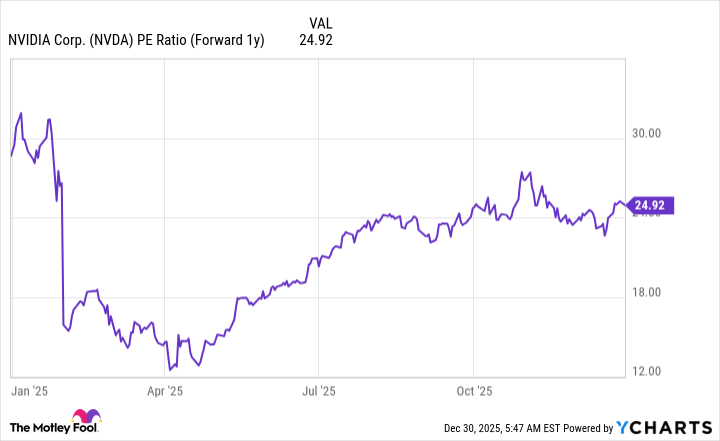

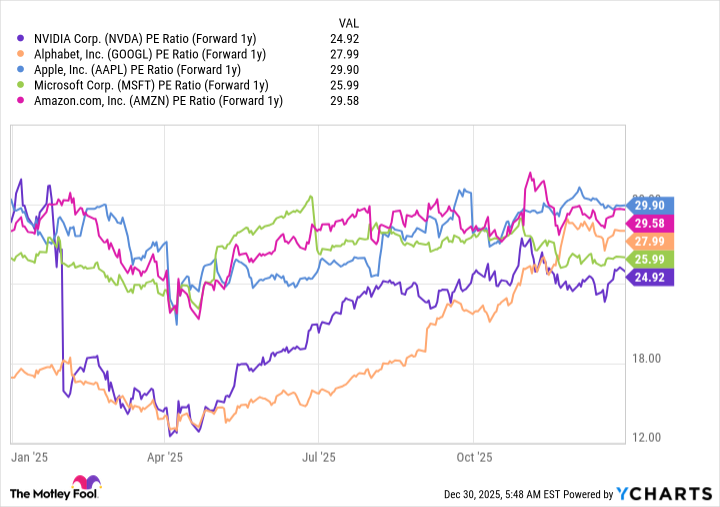

3. Nvidia 并不像你想象的那么贵

市场上普遍存在一种误解,认为英伟达的股票被高估了。然而,当你考虑到英伟达预计将实现的增长时,这个论点很快就站不住脚了。Nvidia 的交易价格约为2027 财年(截至 2027 年 1 月)收益的 25 倍。

这与其他大型科技公司的交易情况一致,但它们的长期前景不如英伟达。

4. Nvidia没有能力满足需求

AI对先进芯片的巨大需求已经耗尽了英伟达的全部产能。在 2026 财年第三季度财报电话会议上,英伟达告知投资者,其云 GPU 已“售罄”。当需求超过供应时,英伟达就可以保持高利润并控制芯片的供应。尽管替代品开始出现,成为英伟达的真正竞争对手,但它仍然处于人工智能食物链的顶端。

Nvidia 正在尽最大努力提高产能以满足其产品的需求,但仅仅因为你听说人工智能超大规模公司正在创建自己的芯片并不意味着它完全放弃了 Nvidia 的技术。

英伟达仍然是人工智能计算领域的佼佼者,预计未来几年人工智能支出将继续增长,英伟达是一只非常值得买入的股票。