2025 年十大科技股:人工智能行业如何战胜怀疑论者

2025年的股市是地缘政治紧张局势和人工智能贸易之间的一场高风险的拉锯战。头条新闻充斥着对 DeepSeek 的担忧、贸易战、关税和人工智能泡沫的持续传言。然而,事实证明,人工智能贸易不仅仅是炒作;它还包括人工智能技术。它成为市场的基石。无视怀疑论,市场又迎来了一年的增长,纳斯达克 100 指数最终上涨 20.2%,标准普尔 500 指数上涨 16.4%,道琼斯工业平均指数在 2025 年上涨 13%。

我们认为,重要的是要停下来,对 2025 年表现良好的股票进行比较,以形成对 2026 年可能表现良好的股票的看法,因为今年许多表现最好的股票都有类似的基本面改善或有类似的主题推动因素,例如人工智能。

下面,我们根据价格走势、基本面以及在领先科技主题中的表现来回顾 2025 年十大科技股。选择前 10 名意味着许多优秀股票被排除在这个名单之外,但这个样本有助于得出关于 2025 年与过去几年相比如何形成的结论,以领先的核心主题机会为中心。

了解 2024 年排名前 5 的股票这里, 2023这里并从 2022 年开始这里——其中许多在接下来的几年中继续保持领先地位。�

SanDisk (SNDK):2025 年标准普尔 500 指数表现最佳企业

SanDisk 荣获标普 500 指数中表现最好的公司桂冠,其回报率高达 559.4%,大幅领先大盘。存储先驱,推出1991 年推出首款固态硬盘 (SSD),如今正利用人工智能闪存产品呈指数级增长的需求。西部数据于 2016 年收购了 SanDisk,并于 2025 年 2 月将其分拆。今年的涨势是由强劲的基本面和技术催化剂组成的“完美风暴”推动的:人工智能闪存需求的大幅飙升以及该股于 11 月被纳入标准普尔 500 指数。后者引发了指数追踪基金的强制购买浪潮,使该股跃居排行榜榜首。

过去三个季度,SanDisk 的收入增长加速,主要受到人工智能数据中心对闪存存储的强劲需求推动。AI工作负载需要大量高性能、可靠的存储,直接增加了对该公司NAND闪存产品的需求。此外,该公司还受益于内存市场的紧缩,并已最近11 月份 NAND 闪存价格大幅上涨 50%。

中

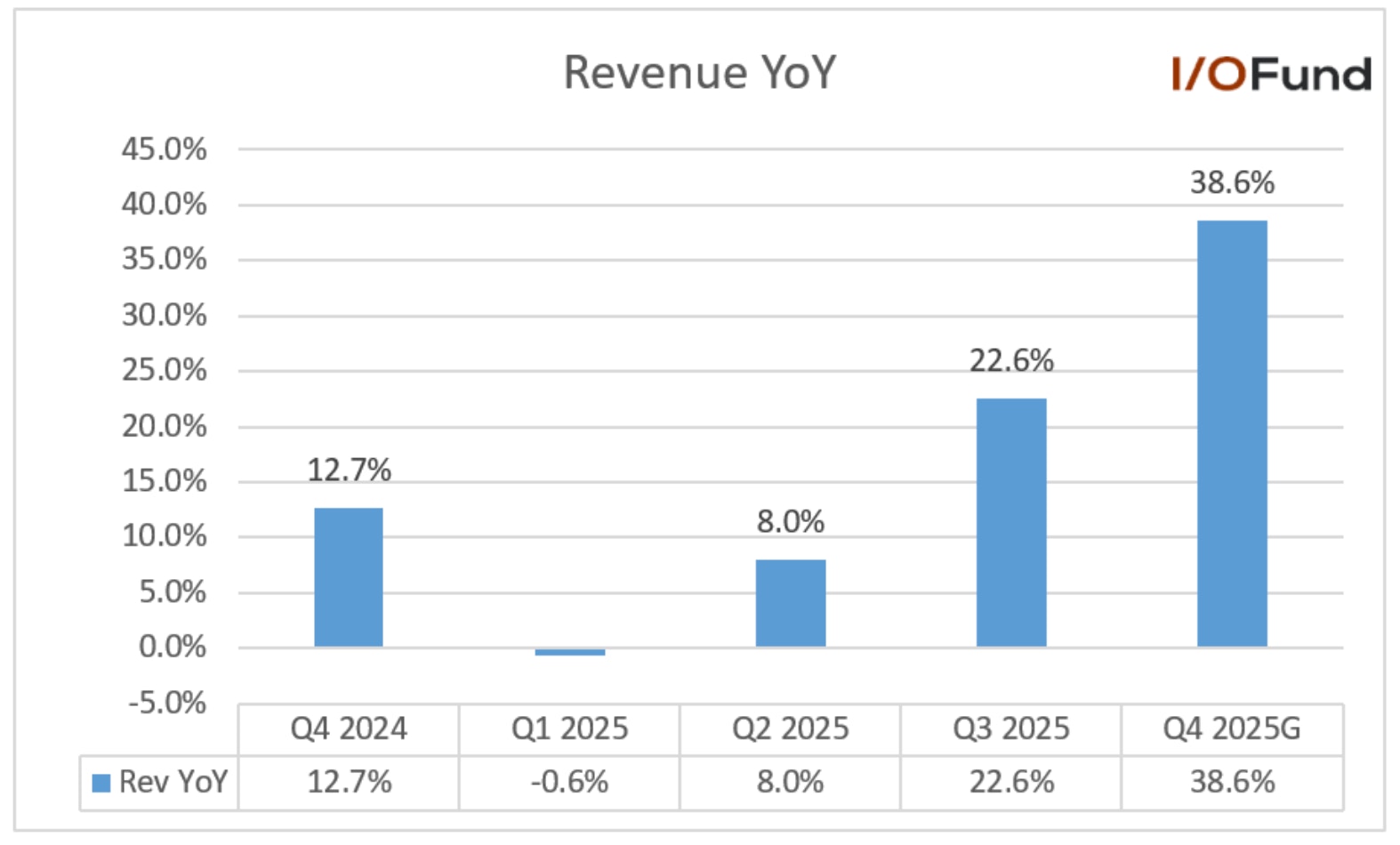

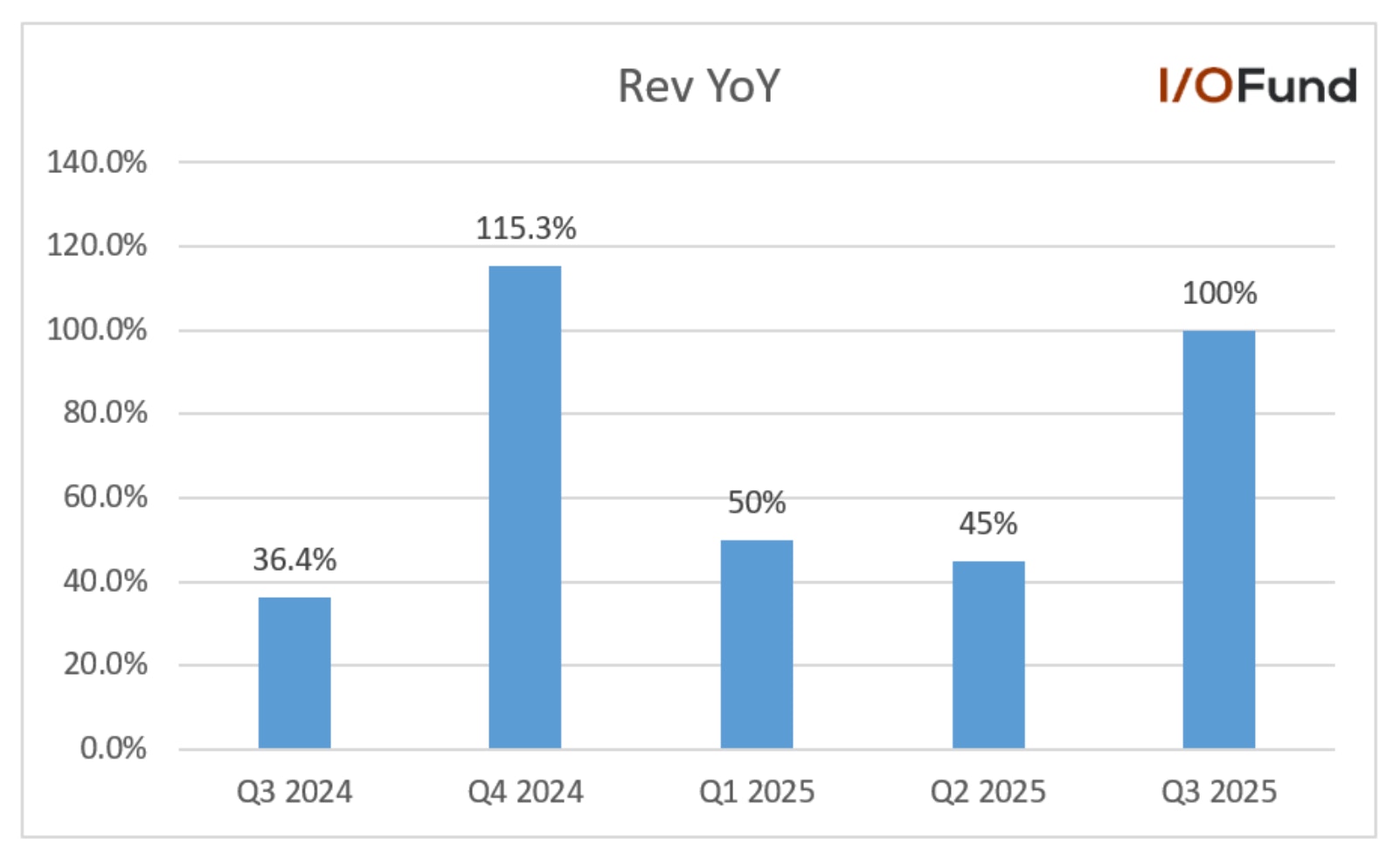

公司第三季度营收长大了同比增长 22.6%,环比增长 21.4%,达到 23.1 亿美元。收入增速比第二季度的 8% 加快了 14.6 个百分点。SanDisk 还报告称,第二季度收入增长加速了 8.6 个百分点。该公司第四季度指引为 26 亿美元,意味着同比增长 38.6% 和环比增长 12.7%,标志着收入同比增长连续第四个季度加速,反映出人工智能驱动的强劲需求和定价的改善。

SanDisk公布2025年第三季度收入同比增长22.6%,表明随着数据中心需求推动AI存储超级周期,势头正在加速�

来源:寻求阿尔法�

由于内存价格上涨和产品利润组合改善,该公司今年的利润率也连续扩大,尽管第三季度利润率同比下降。该公司还预计下一季度的利润率将保持强劲,预计毛利率将环比增长 12 个百分点,同比增长 9.5 个百分点,达到 41.8%,这主要反映了价格的上涨。强劲的自由现金流生成使 SanDisk 在六个月内达到了净现金状况前面其二月份投资者日目标。

SanDisk 今年的上涨得益于真正的基本面改善,包括收入增长和利润率扩大。虽然指数纳入增加了上涨空间,但该公司的定价能力和对人工智能驱动的存储需求的敞口表明,其业绩是建立在持久的基本面推动因素的基础上的。

Bloom Energy (BE):解决人工智能数据中心电力瓶颈

Bloom Energy 成为 2025 年最出色的股票之一,回报率为 291.2%。市场越来越认识到其在解决人工智能最大瓶颈之一:可靠、可扩展的电源方面的战略作用。Bloom Energy 是人工智能数据中心需求激增的受益者,特别是在电网容量有限的情况下,超大规模企业竞相采购清洁能源,因为其燃料电池非常高效,目前在相同占地面积内产生的电力是十年前的 10 倍。

主要亮点包括签名7 月与 Oracle 达成协议,为 Oracle 云基础设施数据中心供应燃料电池。同样,10月份,该公司宣布与布鲁克菲尔德资产管理公司达成 50 亿美元战略合作伙伴关系,成为布鲁克菲尔德全球人工智能工厂的首选现场电力提供商。由于强劲的人工智能需求,该公司还计划在今年年底前将工厂产能翻倍至每年 2 吉瓦。

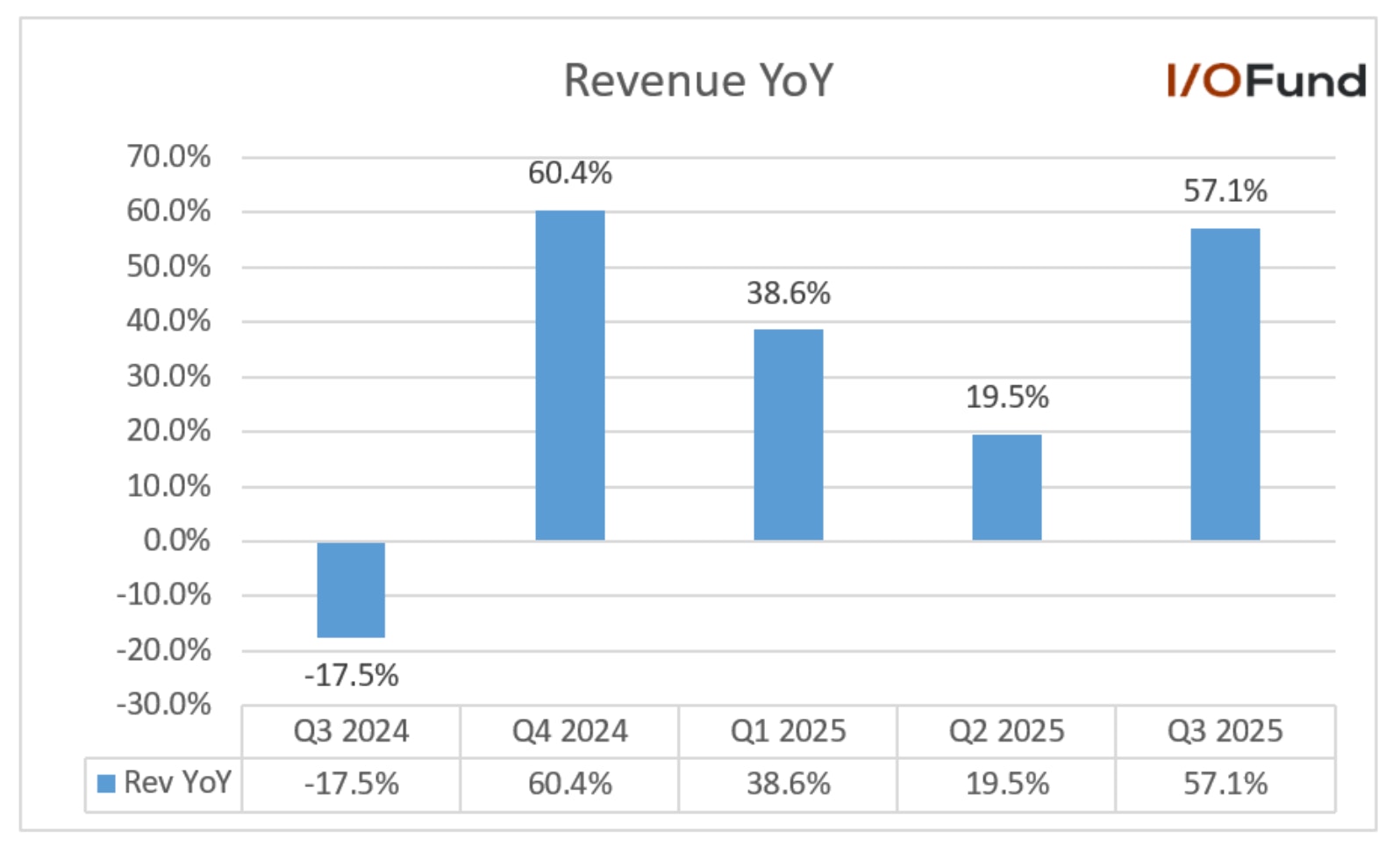

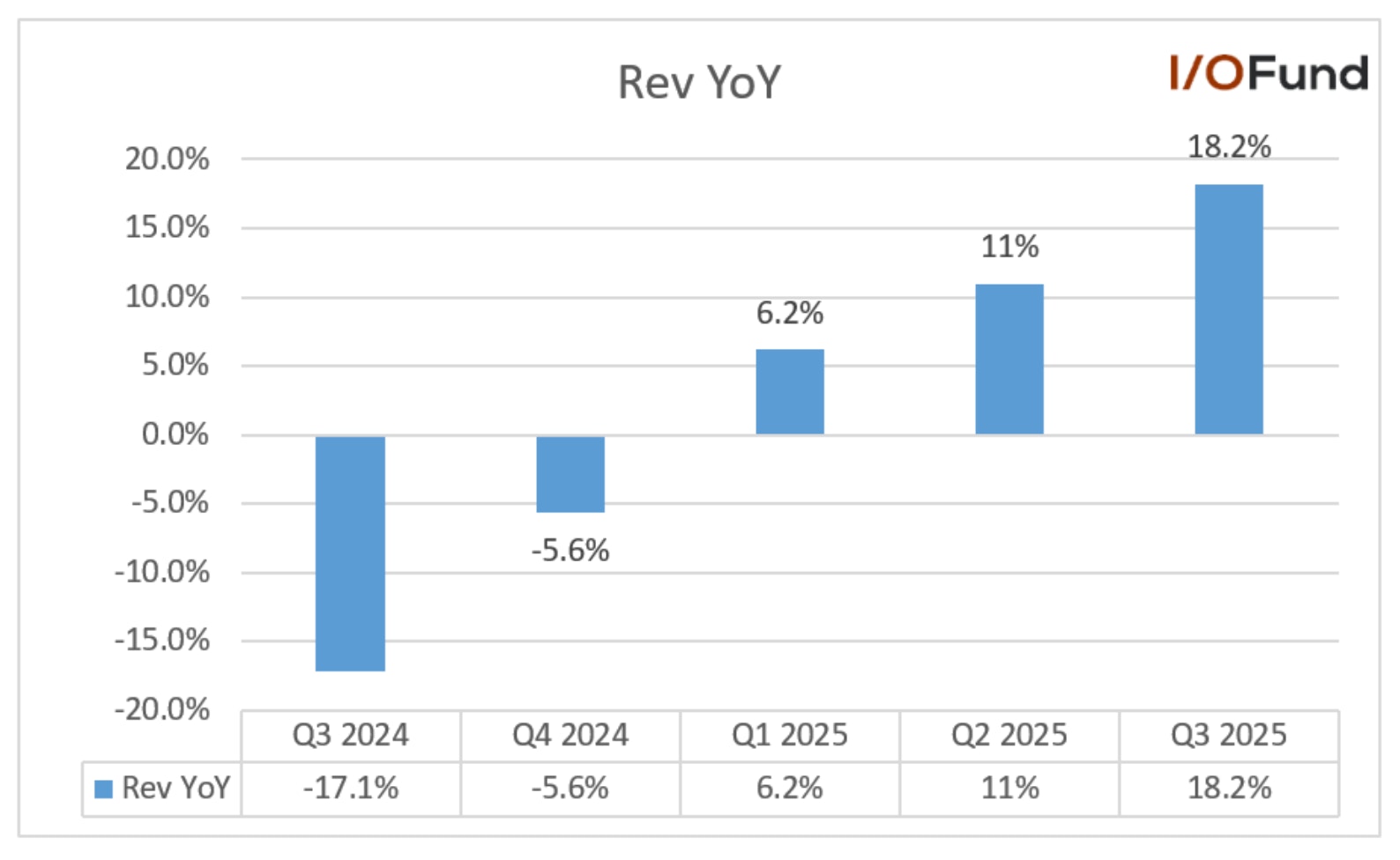

Bloom Energy 第三季度收入长大了同比增长 57.1%,环比增长 29.4%,达到 5.191 亿美元,比上一季度 19.5% 的同比增长加快 37.6 个百分点。该公司的收入连续第四次创纪录,这是由于对其为人工智能数据中心提供动力的燃料电池技术的强劲需求所推动的。�

Bloom Energy (BE) 公布了创纪录的收入,这是由于其为人工智能数据中心提供动力的燃料电池技术的强劲需求所推动的。该图表显示了从 2024 年第三季度下降 (±17.5%) 到 2025 年第三季度增长 57.1% 的显着转变。�

资料来源:公司IR�

Bloom Energy 的利润率正在提高,这主要是由运营效率、产品成本改善和运营杠杆推动的。Bloom Energy 正在从根本上转型为一家更强大的公司,因为其 GAAP 运营利润率此前曾深陷两位数亏损。同样,该公司在今年前两个季度出现负现金流后,第三季度的运营现金流和自由现金流均为正。预计第四季度现金流强劲,进一步提振投资者的乐观情绪。

西部数据 (WDC):受 AI HDD 需求推动,成为标准普尔 500 指数中表现最佳企业第二名

西部数据股票表现出人意料,以 282.3% 的回报率在标准普尔 500 指数中排名第二。该公司首席执行官 Irwing Tan 强调了该公司在第三季度的利基市场财报电话会议,“数据是人工智能的燃料,而 HDD 提供了最可靠、可扩展和最具成本效益的数据存储解决方案,在存储人工智能驱动的经济创造的不断增加的泽字节数据方面发挥着至关重要的作用。”该公司正受益于超大规模企业对其更高容量硬盘驱动器的强劲需求。西部数据拥有稳固的知名度,其 5 个大客户已下达了涵盖 2026 年全年的采购订单,而其最大的超大规模客户之一已签署了涵盖 2027 年全年的协议。

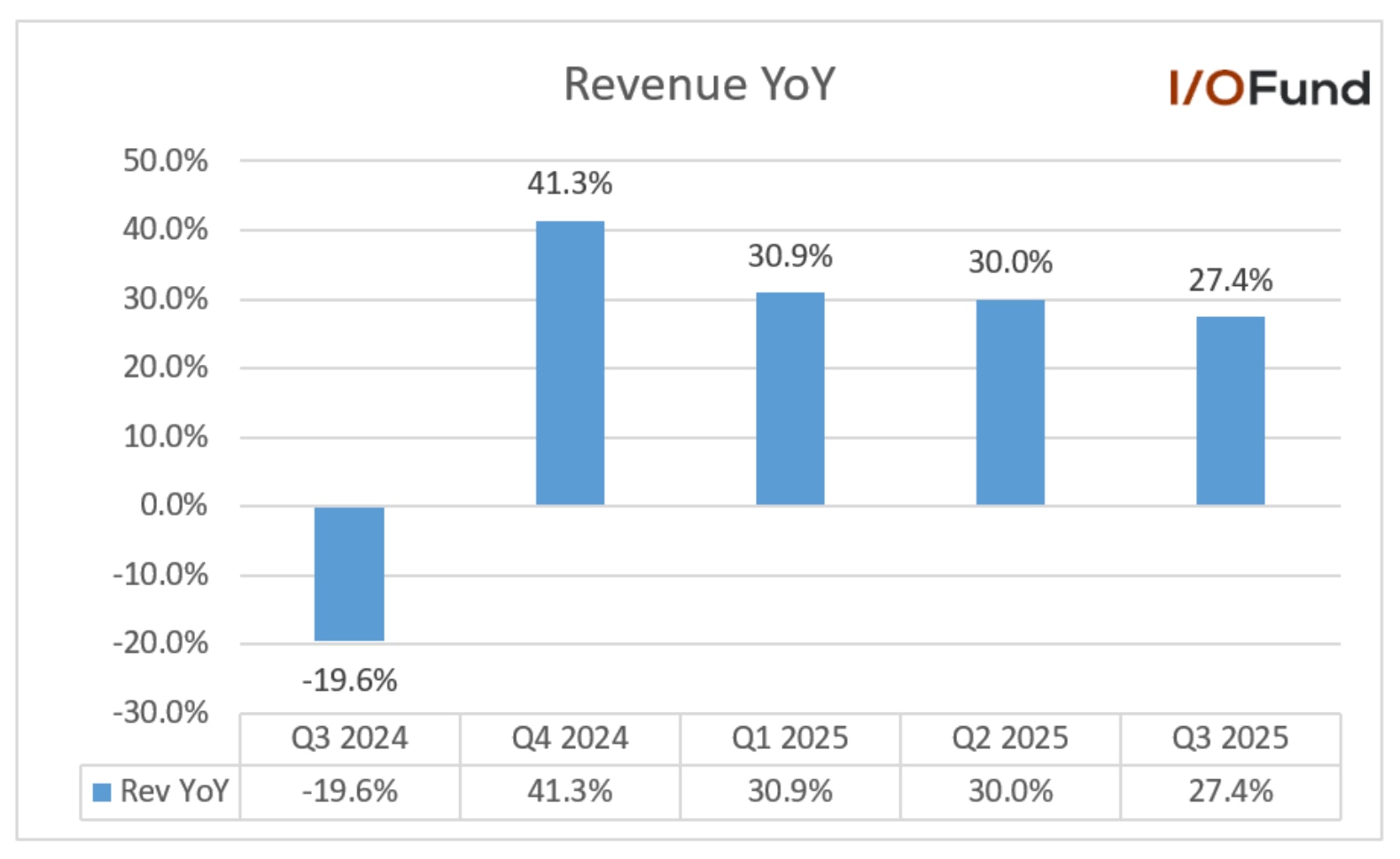

公司第三季度营收长大了同比增长 27.4% 至 28.2 亿美元。人工智能相关的需求改变了该公司的命运,在经历了连续 10 个季度的负增长之后,该公司已连续第四个季度实现同比增长。利润率出现好转,毛利率同比提高 710 个基点,环比提高 250 个基点至 43.5%。毛利率的提高主要得益于更好的产品组合、更高容量的驱动器和成本控制。在运营杠杆的推动下,运营利润率也同比提高了 1300 个基点,环比提高了 200 个基点,达到 28.1%。人工智能举措还提高了制造业生产力。西部数据在第三季度业绩期间将股息提高了 25% 至每股 0.125 美元,该公司被纳入纳斯达克 100 指数也提振了今年最后一个季度的股价。

来源:Y图表�

WDC 第三季度收入增长了 27.4%,得益于超大规模企业对其更高容量硬盘驱动器的强劲需求,这是针对人工智能生成的海量数据集最具成本效益的解决方案。�

美光 (MU):2025 年纳斯达克 100 指数表现最佳企业

美光是纳斯达克 100 指数中表现最好的股票,回报率为 239.1%。从技术上讲,它排名第二,因为西部数据于 12 月 22 日被纳入该指数;然而,西部数据在纳入后仅交易一周。�

美光不再受消费设备周期的束缚。相反,高带宽内存(HBM)带来了更高的利润和多年供应商协议,从而形成了参与人工智能基础设施建设的杠杆方法。我们在文章中深入讨论了,美光今年迄今库存上涨 120%:HBM 内存领导者 2026 年的计划,历史上周期性的内存市场正在见证人工智能的新复苏,随着人工智能经济的建立,人工智能的力量足以将商品化硬件转变为长期趋势。人工智能服务器比传统服务器使用更多的 DRAM 和 NAND,严重依赖高带宽内存 (HBM) 进行训练和推理。

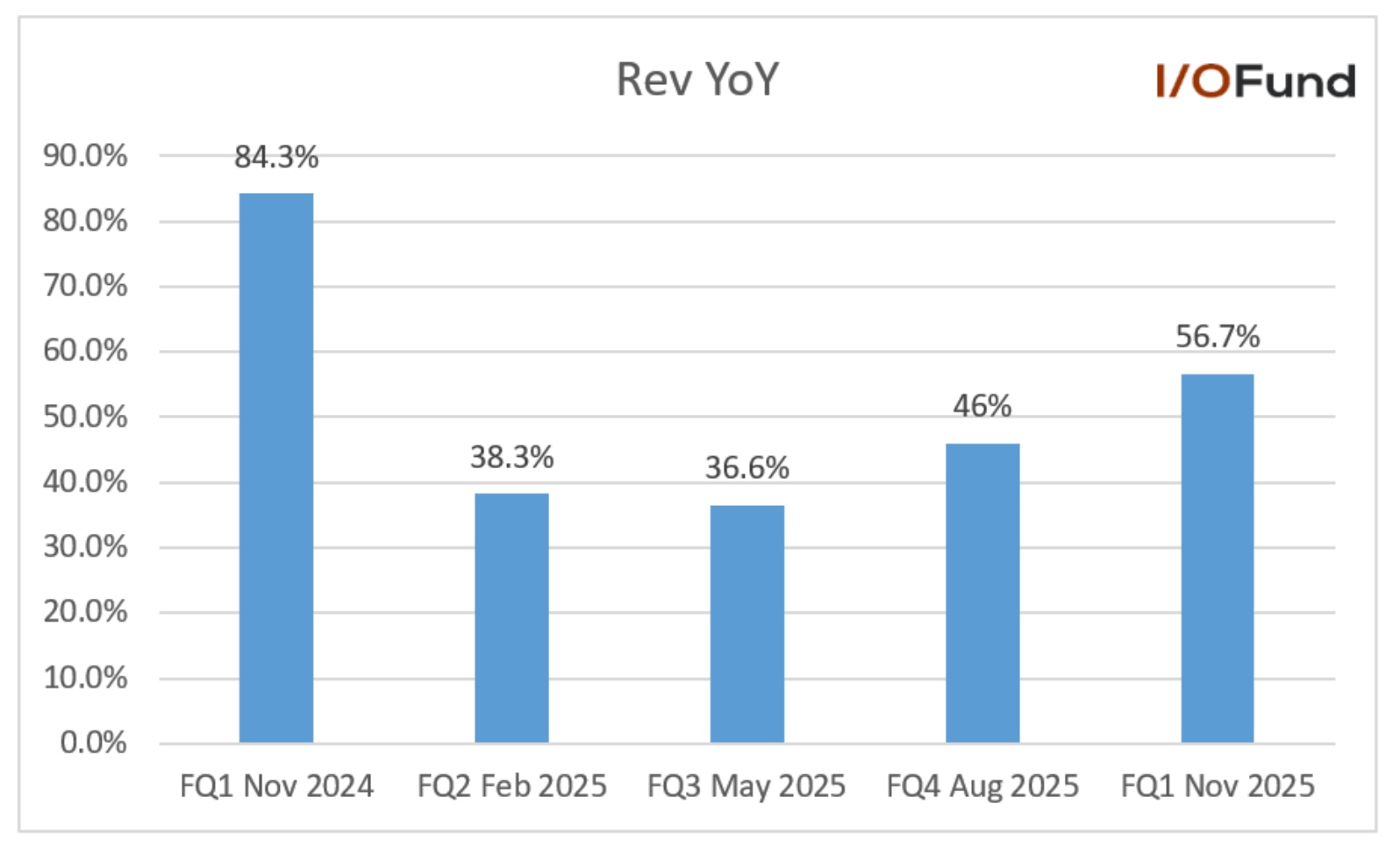

受益于人工智能驱动的内存超级周期,美光在 2025 年报告的四个季度中每个季度都超出了分析师的预期。美光截至 11 月第一季度的收入长大了同比增长 56.7%,环比增长 20.6%,达到创纪录的 136.4 亿美元,比上一季度的 46% 增长加快 10.7 个百分点。由于供需失衡导致产品结构改善和定价改善,公司毛利率同比提高 17.6 个百分点,环比提高 11.3 个百分点至 56%。美光还公布创纪录的调整后自由现金流 39 亿美元,超过之前的数据记录2018 年第四季度自由现金流增长超过 20%。管理层预计下一季度和 2026 财年的收入、利润率和自由现金流将创历史新高,这将进一步增强人们对美光人工智能驱动的增长轨迹持久性的信心。

美光第一财季收入同比增长加速至 56.7%,受益于人工智能驱动的内存超级周期,以及下一代人工智能加速器创纪录的高带宽内存 (HBM) 需求的推动。�

来源:Y图表�

过去的一年已经证明,与硬件堆栈中的 GPU 相比,HBM 内存是一个组件倍增器,因为在每个系统的基础上 HBM 的扩展速度比 GPU 更快。从 Hopper 到 Blackwell 再到 Rubin,每一代 GPU 都需要更多的内存容量和每个芯片的带宽。因此,随着 GPU 数量的增加以及每个 GPU 系统每个封装需要更多 HBM,会产生复合效应。

I/O基金有低价买入股票的历史。我们 Nvidia 的首次入场价格是 2018 年 12 月的 3.15 美元,从那时起,我们就能够在主要低点附近发出买入警报,包括 2022 年 10 月 13 日的 10.85 美元,以及 2025 年 4 月 4 日的 94.48 美元等等。2025 年 4 月 7 日价格为 87.99 美元。我们在面向高级市场信号级别会员的每周网络研讨会中讨论关键技术水平。

订阅 先进的市场信号获取每次进出的实时交易提醒、投资组合访问以及参加每周的实时网络研讨会。� 立即加入。Robinhood (HOOD):2025 年标准普尔 500 指数表现最佳企业之一

Robinhood 的股票继续牛市,在 2025 年上涨了 203.5%。除了强劲的业绩外,该公司的新产品也非常成功,例如允许用户根据政治、体育和经济领域的事件结果进行交易的预测市场。

预测市场有成为该公司有史以来收入增长最快的产品线,超过 100 万名客户交易了 110 亿份合约。此外,Robinhood 通过收购加密货币交易所 Bitstamp 加速其全球扩张为了6 月斥资 2 亿美元,并于 5 月宣布将以 1.79 亿美元收购加拿大加密货币平台 WonderFi,从而获得关键的监管许可和强大的基础设施,以在国际上扩展其数字资产服务。Robinhood 股票在 2025 年 9 月被纳入标准普尔 500 指数后,从被动指数基金购买中获得了额外的推动力。

Robinhood 第三季度收入长大了受交易收入同比增长 129% 的推动,同比增长 100%,达到创纪录的 12.7 亿美元。该公司本季度的净存款达到创纪录的 204 亿美元,Robinhood Gold 订阅者达到创纪录的 390 万,同比增长 75%。第三季度,又有两项业务(Prediction Markets 和 Bitstamp)的年化收入超过 1 亿美元,使业务线总数达到 11 个。根据 10 月份的交易量,Prediction Markets 的运行率为 3 亿美元。Robinhood 也始终如一地实现了 GAAP 盈利能力,第三季度净利润同比增长 271%,环比增长 44%,达到 5.56 亿美元。Robinhood 2025 年的股票表现反映了该公司已成功发展成为一家多元化、盈利的金融平台,拥有多种高增长的收入来源。

Robinhood (HOOD) 2025 年第三季度营收创历史新高:同比增长 100% 至 12.7 亿美元。该图表显示,在基于交易的收入增长 129% 的推动下,收入大幅翻倍。�

来源:寻求阿尔法�

Digital Turbine (APPS):2025 年人工智能广告技术表现最佳者

广告科技公司 Digital Turbine 的股价在经历三年负回报后,到 2025 年上涨了 195.9%。Digital Turbine 的收入增长在最近几个季度加速,该公司在经历了长期下滑后,于 2025 年第一季度恢复了同比正增长。该公司的利润率也出现了好转,并在第三季度报告了大约三年来首次实现正运营利润率。数字涡轮机还再融资于 2025 年 9 月偿还债务,从而延长债务期限。

公司第三季度营收长大了同比增长 18.2% 至 1.404 亿美元,较上一季度 11% 的增速加快 7.2 个百分点。该公司受益于强劲的广告需求和国际增长,管理层还在财报电话会议上强调了其第一方数据和人工智能驱动的机器学习平台取得的有意义的进展,为广告商更好地定位和提高投资回报奠定了基础。

该公司报告营业利润为 650 万美元,而去年同期为亏损(-1350 万美元),这是大约三年来首次实现营业利润。在强劲运营杠杆的推动下,Digital Turbine 的调整后 EBITDA 也同比稳定增长 78% 至 2,720 万美元。由于可见性提高,管理层还增加了全年收入,并调整了截至 2026 年 3 月的 2026 财年 EBITDA 指导。

来源:Y图表�

数字涡轮机 (APPS) 收入突破预示着人工智能广告技术扭亏为盈:第三季度收入同比增长 18.2% 至 1.404 亿美元,较上一季度 11% 的增速加快 7.2 个百分点。�

Palantir (PLTR):2025 年标准普尔 500 强人工智能软件杰出领导者

Palantir 连续第三年跻身 I/O Fund 顶级科技股名单,其股价到 2025 年将上涨 135%。 I/O Fund社论此前曾指出,Palantir 是“少数几家看到人工智能既为其业务带来实际回报,又为其客户带来实际价值的少数公司之一”,因为它在人工智能相关的增长方面继续碾压其软件竞争对手。

Palantir 的人工智能平台 (AIP) 推动了显着的发展收入该公司推出后股价加速上涨,盈利能力也在扩大——这对于成长型软件股票来说是罕见的组合。AIP 是一个与云无关、与模型无关的平台,可将人工智能与现有系统和操作连接起来。AIP 通过将模型嵌入到工作流程和逻辑中,超越了法学硕士可以自行提供的内容。价值创造来自于能够通过本体层处理不完整的数据集,同时还提供远远超出分析数据本身的推理水平。

Palantir 通过 AIP 独特的价值主张、可扩展性和多功能性充分利用了现有的人工智能软件机会。AIP 的可扩展性和灵活性继续吸引更大规模、更雄心勃勃的商业活动。在软件领域,Palantir 处于罕见的领域,是为数不多的在多个关键指标上实现有意义的人工智能增长的云股票之一。

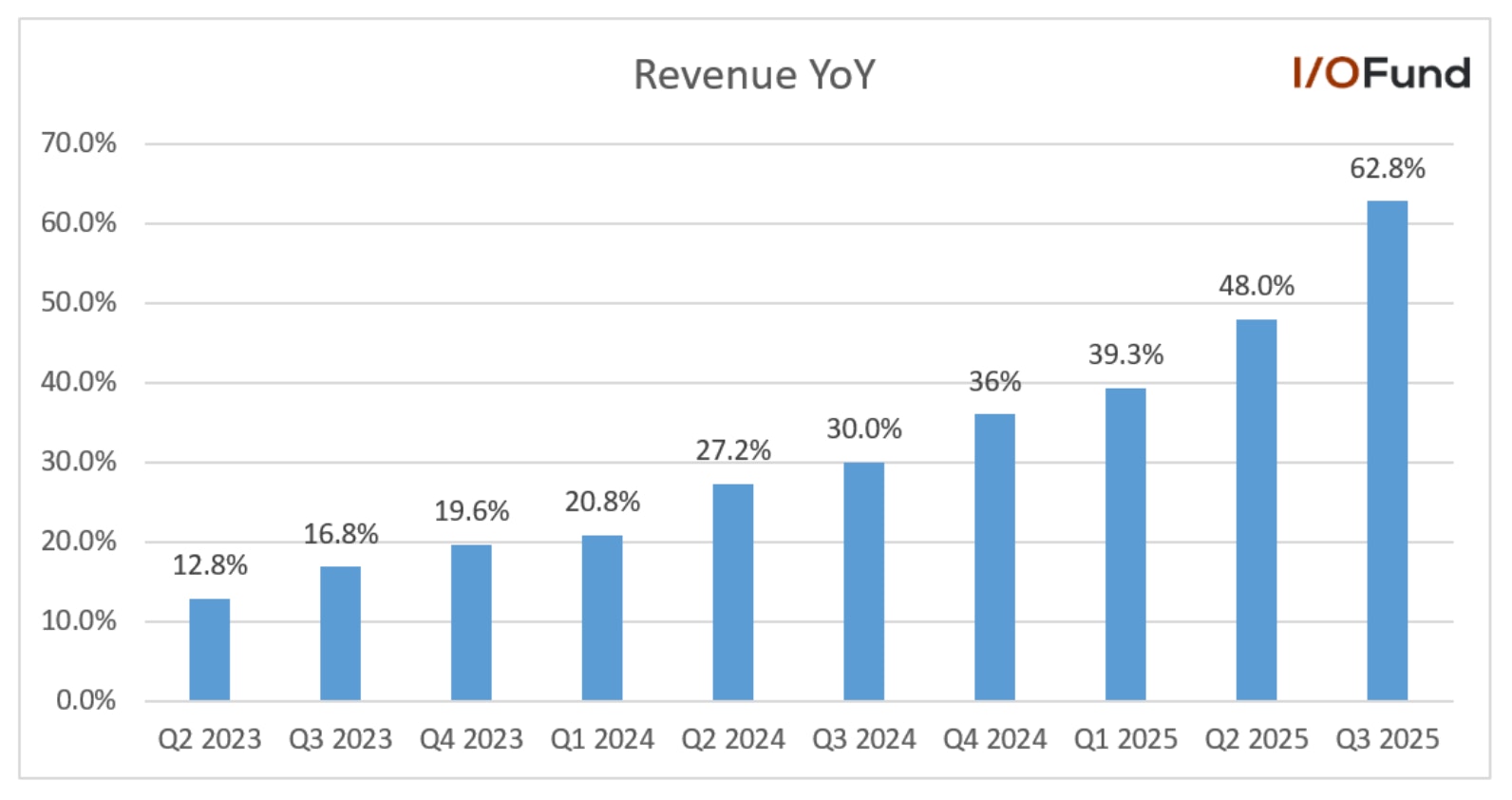

该公司的收入增长在过去 9 个季度中加速。第三季度收入长大了同比增长 62.8%,环比增长 17.7%,达到 11.8 亿美元。收入增长比第二季度的 48% 加快了 14.8 个百分点,这是迄今为止最大的环比增速,也是 Palantir 自上市以来的最高增长率。这一强劲增长是由美国商业领域坚定不移的势头推动的,该领域通常被视为其 AIP 驱动的增长的主要向量,第三季度收入同比增长 28 个百分点,达到 121%。

第三季度利润率大幅提高,调整后营业利润率为 51%。Palantir 的 40 分规则(收入增长 + 调整后营业利润率)从上季度的 94% 和 2024 年第三季度的 68% 上升至 114%。

Palantir (PLTR) 收入同比增长:2025 年第三季度 9 季度加速创历史新高 62.8%,创下 IPO 以来的最高增长率。该图表突出显示了 Palantir 人工智能平台 (AIP) 推动的前所未有的收入加速增长。�

来源:Y图表�

GE Vernova (GEV):为人工智能电网提供 98.7% 的回报率

GE Vernova 是通用电气于 2021 年首次宣布分拆的一部分,后来于 2024 年完成分拆。该公司是全球最大的燃气轮机供应商,市场份额为 25%,领先施耐德的 24%。GE Vernova 是全球人工智能基础设施建设不断增长的能源需求的主要受益者,使该公司成为这一长期趋势的主要受益者。2025年该股上涨98.7%,占全球25%电力是使用该公司的设备生成的。由于人工智能相关电力需求突然激增,涡轮机订单远远超过需求,公司订单已售罄通过2028 年。

在该公司 2025 年投资者之后,该股也得到了提振更新。该公司将 2028 年收入预期从之前的 450 亿美元上调至 520 亿美元。同样,调整后的 EBITDA 利润率从之前的 14% 提高到 20%,2025 年至 2028 年累计自由现金流从之前的 140 亿美元以上提高到 220 亿美元以上。GE Vernova 预计到 2028 年底,积压订单总额将从 1,350 亿美元增加到 2,000 亿美元,其中电气化积压订单规模从 300 亿美元增加一倍,从 300 亿美元增加到 600 亿美元。董事会还将股票回购授权从 60 亿美元增加到 100 亿美元,并将年度股息增加一倍至每股 2 美元。

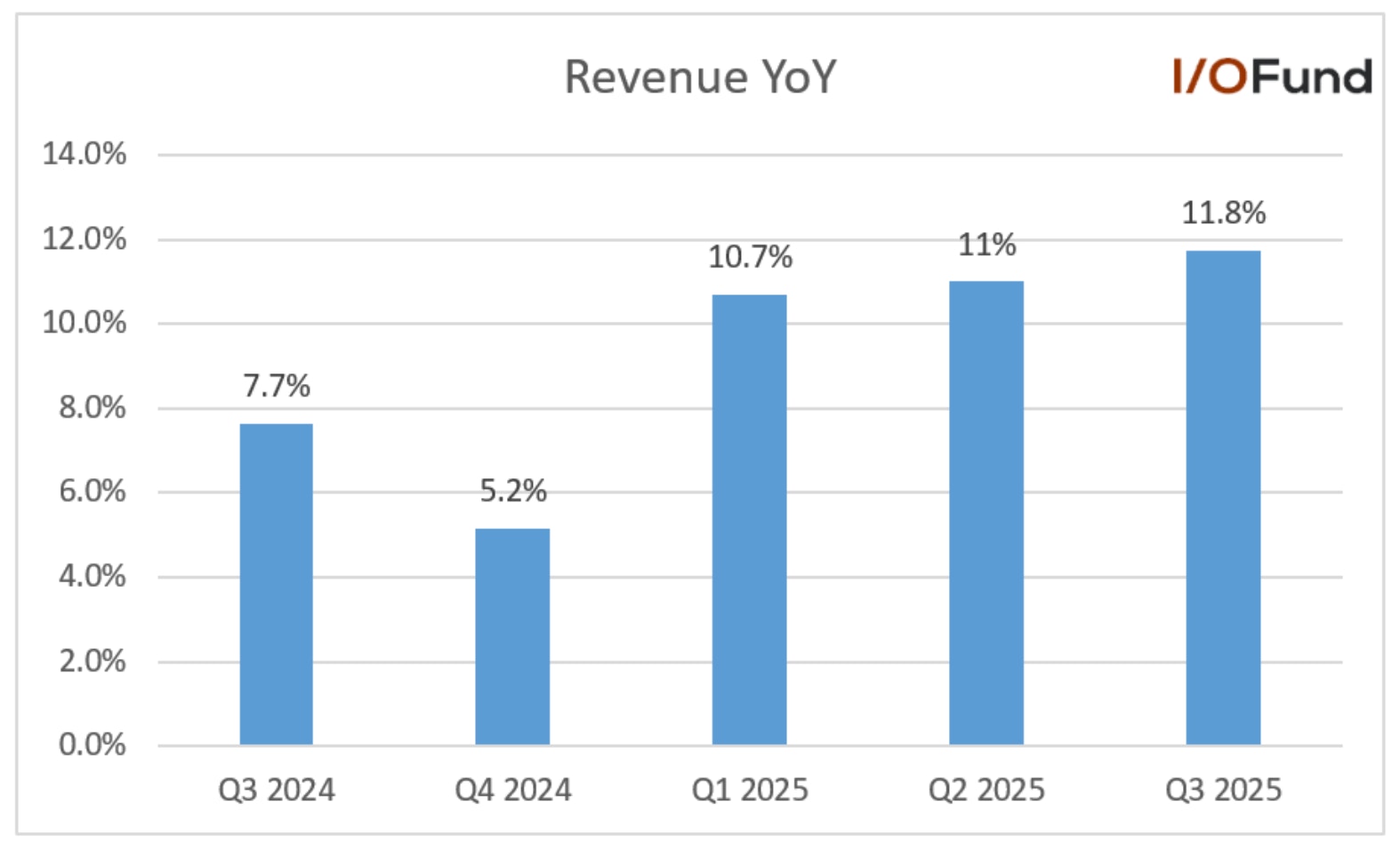

公司第三季度营收长大了同比增长 11.8%,达到 100 亿美元。营业利润率同比有所改善,为 3.7%,而去年同期 (-4%)。该公司还宣布将以 52.75 亿美元收购其与 Xignux 的合资企业 Prolec GE 剩余 50% 的股权,交易预计将于 2026 年中期完成。

GE Vernova (GEV) 第三季度收入同比增长 11.8% 至 100 亿美元,超出分析师预期,增长受到人工智能能源超级周期的推动。�

来源:Y图表�

#9:主导 AI 光互连和 EML 市场

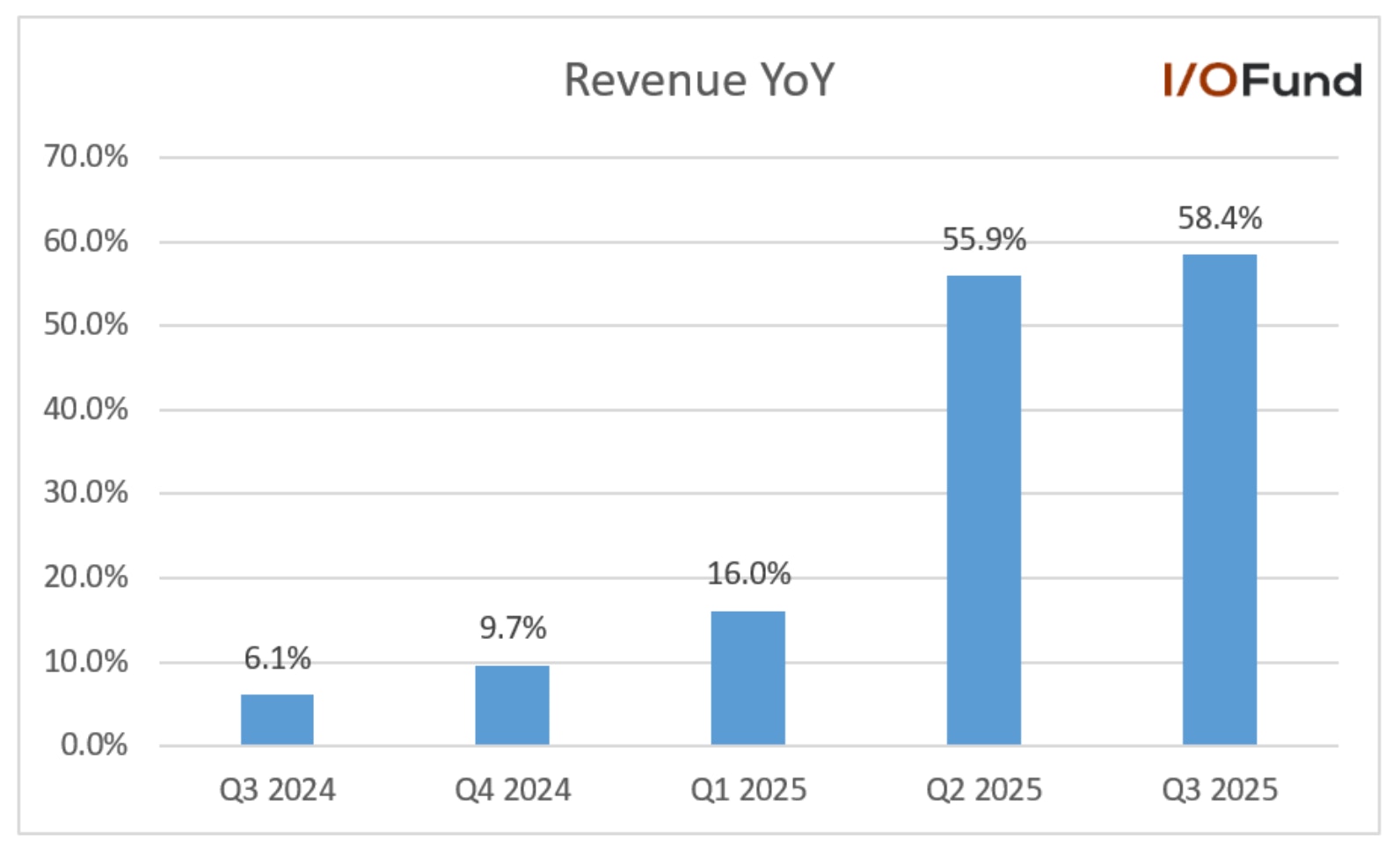

这家鲜为人知的光学技术供应商成为 2025 年人工智能的必备受益者——随着 Nvidia Blackwell 的推出和爆炸性的数据中心需求改写了其增长和盈利故事,其股价飙升 339.1%。该公司提供数据通信收发器和光学互连组件。它拥有的差异化技术引起了 Nvidia 等人工智能巨头的关注,该公司的电吸收调制激光器 (EML) 是 Nvidia Blackwell 系列的关键组件。同样,光学互连可帮助数据中心加速数据中心之间以及数据中心内部服务器或机架之间的数据吞吐量,同时减少延迟和功耗。人工智能正在推动超大规模企业对云的需求更高,从而导致创建和处理更多数据,从而刺激了对互连的需求,以支持数据中心的高速、低功耗数据传输。要了解它是哪家公司,请尽早注册这里. . . . . . . . . . . . . . . . . . . . 与 SanDisk 类似,该公司报告称 2025 年收入增长强劲,从第一季度的同比增长 16% 增至第二季度的 55.9% 和第三季度的 58.4%。

预计未来两个季度收入增速将进一步加快至60.6%和62.1%。该公司还比预期提前一个季度超过了超过 5 亿美元的收入指引,第三季度营收达到创纪录的 5.338 亿美元。该公司第四季度 6.5 亿美元的指导意义重大,因为它将提前两个季度实现 6 亿美元的季度收入目标,这主要反映了人工智能驱动的需求的加速增长。

资料来源:YCharts�

该公司报告了过去三年来首次实现营业利润率正增长。该公司报告第三季度营业利润率为 1.3%,而去年同期为-24.5%。由于强劲的运营杠杆、供需失衡导致的定价上涨、制造效率的提高以及有利的产品组合,该公司的利润率正在好转。预计 2026 年利润率将进一步提高,供需不平衡带来的溢价将成为利润率扩张的强大杠杆。

人工智能驱动的需求转化为快速加速的收入增长、提前实现收入目标以及盈利能力的显着转变,显着增强了投资者对 2025 年的信心。

#10:标准普尔 500 指数表现最佳的人工智能广告科技股票

该股在 2025 年飙升了 108.1%,因为其人工智能广告引擎实现了不可思议的目标——重振停滞的移动游戏广告市场并带来非凡的盈利能力。该公司还于 2025 年第二季度剥离了游戏资产部门,现在是一只纯粹的广告科技股。高增长、高利润的广告业务在过去几年中带来了强劲的回报,现在已成为该公司的唯一关注点。要了解它是哪家公司,请尽早注册这里。

该股于 9 月被纳入标准普尔 500 指数。该股还因十月份推出自助服务平台而得到进一步提振,这将有助于该公司利用电子商务广告预算。管理层有信心在可预见的未来保持 20% 至 30% 的同比增长,而自助服务平台的增量增长可能有助于超越这一基线。

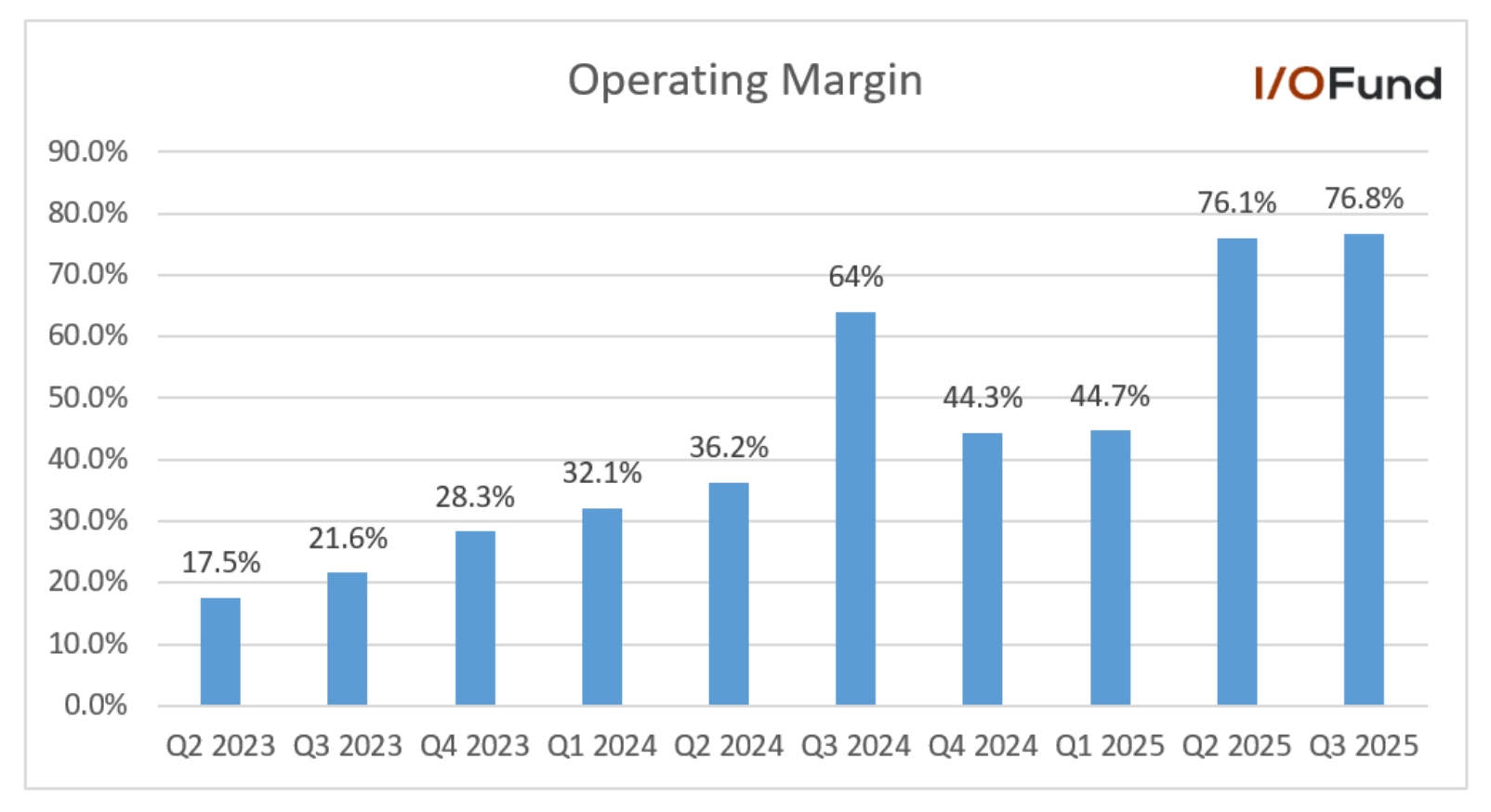

该公司第三季度收入同比增长 68.2%,环比增长 11.6%,达到 14.1 亿美元。这一增长主要是由强劲的游戏广告收入推动的。该公司的收入增长只是故事的一部分,而底线才是这只股票与众不同的原因。其利润率扩张确实非常出色,这主要是由强劲的运营杠杆推动的。该公司的人工智能广告引擎于 2023 年第二季度推出,改变了游戏规则,推动了强劲的收入和利润。该公司的营业利润率从 2023 年第二季度的 17.5% 增至 2025 年第三季度的 76.8%。调整后 EBITDA 同比增长 79%,达到 11.6 亿美元,调整后 EBITDA 利润率为 82%。该公司拥有异常强劲的现金流利润率,这主要是由强劲的利润推动的,第三季度自由现金流同比增长 92.4% 至 10.5 亿美元。

资料来源:公司IR�

结论�

反思 2025 年至关重要;它提供了 2026 年的蓝图。虽然“赢家不断获胜”,但我们的目标不是追赶去年的副本,而是找出推动成功的结构模式。2025 年的领导者证明,尽管宏观经济逆风,但在收入加速和运营杠杆将高需求转化为大规模利润扩张的推动下,他们仍能蓬勃发展。

最重要的是,2025 年改变了人工智能的叙述方式。焦点转向堆栈的“物理”层,揭示内存、存储和能源现在是行业的关键瓶颈。进入 2026 年,我们正在关注下一批能够将稀缺性转化为竞争护城河的公司。

订阅 先进的市场信号获取每次进出的实时交易提醒、投资组合访问以及参加每周的实时网络研讨会。� 立即加入。请注意:I/O 基金针对公司的投资组合进行研究并得出结论。

然后,我们与读者分享这些信息并提供实时交易通知。这不是股票表现的保证,也不是财务建议。在购买本分析中提到的公司的任何股票之前,请咨询您的个人财务顾问。在撰写本文时,I/O Fund 持有 NVDA、MU、BE 和 GEV 的股份。

推荐阅读: