人工智能 (AI) 的兴起为整个技术领域的公司带来了一代人的增长浪潮。特别是,半导体股票是生成式人工智能发展的最大受益者之一。

当谈到芯片股时,诸如超微半导体公司,博通, 和台积电在整个人工智能革命中,我们见证了巨大的热情。当然,还有芯片领域的王者——英伟达 (NVDA +0.36%)短短三年时间里,其股价上涨了近1000%,将其推向了第一世界上最有价值的公司。

然而,图形处理单元 (GPU) 行业的竞争日益激烈,以及来自云的定制专用集成电路 (ASIC) 的激增超大规模者 亚马逊,微软, 和字母表正在慢慢开始改变英伟达的形象,从一场势不可挡的反弹转变为直接针对其数据中心帝国的潜在逆风。

在此背景下,我预测今年新的芯片股将成为成长型投资者的最爱。输入微米 技术 (MU 2.24%)其在人工智能芯片领域的关键作用才刚刚开始受到关注。让我们深入研究一下可能推动美光科技 2026 年业务发展的有利因素,并评估为什么现在看起来是一个毫不费力地购买该股票的机会。

![]()

图片来源:美光科技。

今年什么可以推动美光科技股票的上涨?

近三年来,整个芯片价值链上的半导体业务每个季度都给投资者留下了深刻的印象财报季滚来滚去。通过个人收益报告来衡量公司健康状况的问题之一是,投资者对未来的预期没有太多帮助。

不过,更深入地了解大型科技公司的支出模式应该有助于揭示人工智能加速器的需求趋势。

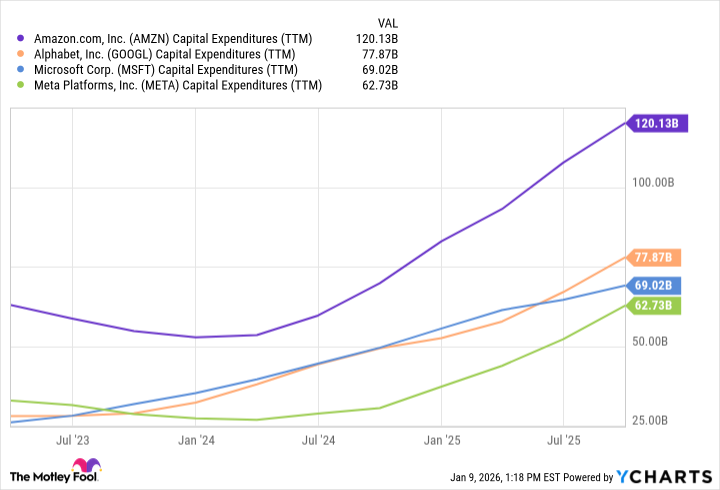

超大规模企业不仅投入了数千亿美元资本支出(资本支出)在过去三年中不断增加,但这些巨头实际上都在加速其人工智能基础设施预算。根据研究来自高盛,上述大型科技公司预计将花费近五万亿美元2026 年人工智能基础设施。

从表面上看,这对于 Nvidia 和 AMD 等 GPU 设计者来说是个好消息。然而,微妙的是,这对美光来说可能是更有利可图的消息。这是为什么?超大规模企业加倍投入人工智能资本支出的关键原因是工作负载变得越来越大、越来越复杂。这种动态刺激了英伟达和 AMD 对芯片采购的持续需求。换句话说,计算能力不是可选的——而是必需的。

但随着数据中心扩建规模的扩大,隐藏的瓶颈出现在数据移动层:内存和存储系统。人工智能工作负载的爆炸式增长将越来越需要更多的投资高带宽内存(HBM) 以及动态随机存取存储器 (DRAM) 和 NAND 解决方案,以保持 GPU 充分运行。内存和存储的交叉点是美光科技的主要业务,这使得现在成为该公司下一个增长弧线的一个有趣时期。

美光科技的估值设置看起来很有趣

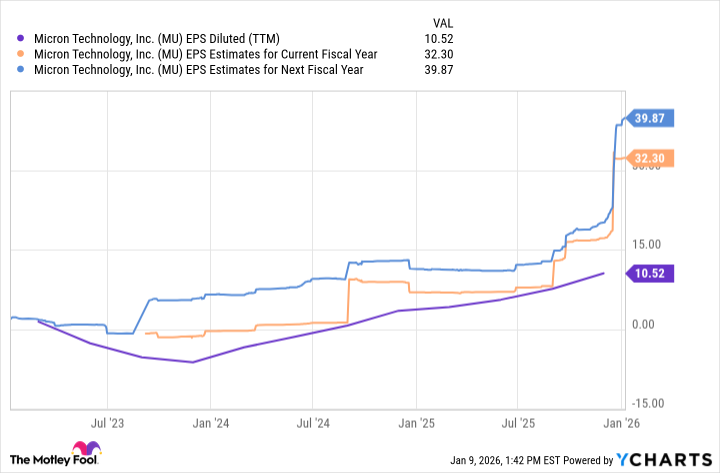

在过去 12 个月的基础上,美光已产生每股收益(每股收益)约为 10 美元。然而,根据华尔街的一致估计,美光科技的盈利能力预计将在未来两个财年增长三到四倍。

这种乐观情绪不仅证明了美光科技是人工智能基础设施时代的赢家,而且还意味着分析师有信心该公司将能够增强其盈利能力。

尽管前景强劲,但美光科技目前的股价相当温和远期市盈率(市盈率)为 10.6。如果该公司能够执行其增长路线图,我认为美光很有可能实现有意义的目标估值扩张。

如果该公司的预期市盈率翻倍至约 20(与邻近的 AI 芯片股票相比仍然相对较低),那么美光科技的股价可能会跌至 650 美元的区间。这些并不是不合理的假设。

在我看来,美光正处于自己的“Nvidia”时刻的边缘。我认为美光科技的股票目前非常便宜,对于具有长期视野的投资者来说,这是一个非常有吸引力的买入并持有的机会。