从长远来看,购买并持有顶级人工智能(AI)股票确实可以成为一项改变生活的投资,这一点从其丰厚的回报中可以明显看出。英伟达过去五年已交付。

三年前对 Nvidia 股票进行的 1,000 美元投资现在价值近 14,000 美元。因此,如果您投资了较大金额英伟达股票在人工智能热潮刚开始时,你很快就会获得显着的收益。好消息是还有另一个人工智能股票这可能会复制英伟达过去三年取得的惊人成果——美光科技 (MU 4.80%)。

让我们看看美光科技能够成为改变生活的投资的原因。

![]()

图片来源:美光科技。

美光科技可以在未来几年实现令人瞠目结舌的增长

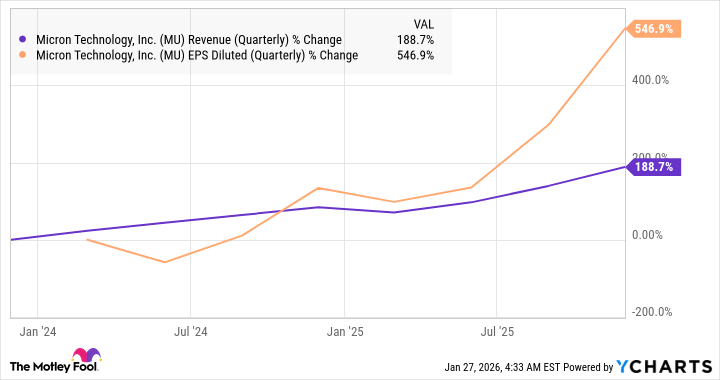

Nvidia 的 multibagger 收益得益于其图形处理单元 (GPU)。由于这些芯片能够并行处理大量工作负载,因此它们已经并将继续在人工智能数据中心中发挥核心作用。美光在帮助 Nvidia 的 GPU 充分发挥其存储芯片的潜力方面发挥着重要作用。

今天的改变

(-4.80%)-20.91 美元

当前价格

$414.88

内存是英伟达等公司设计的人工智能芯片的关键组件。它存储海量数据,并允许AI芯片系统由于高带宽而即时获取数据,使芯片能够满负荷运行。与此同时,较慢的内存可能会限制人工智能加速器的性能。因此,人工智能数据中心对高带宽内存(HBM)的需求极其强劲,推动了美光科技营收和盈利的显着增长。

值得注意的是,HBM 部署在各种人工智能加速器上,包括中央处理单元 (CPU) 和定制人工智能处理器。因此,很容易理解为什么彭博社估计 HBM 市场规模可能会从 2023 年的 40 亿美元跃升至 2030 年的 1300 亿美元。彭博社预测美光可能会占据该市场的四分之一,这表明其 HBM 收入可能会在五年内增至 325 亿美元。

晨星指出,HBM 占美光 2025 财年(截至 2025 年 8 月)收入的 15%。根据晨星公司的估计,美光去年的收入为 374 亿美元,这表明它销售了 56 亿美元的 HBM 芯片。因此,HBM 的销售可能会在未来五年内显着提高美光科技的收入,而额外需求来自智能手机、汽车和个人电脑(PC)可以进一步加速其增长。

投资者可以期待巨大的上涨空间

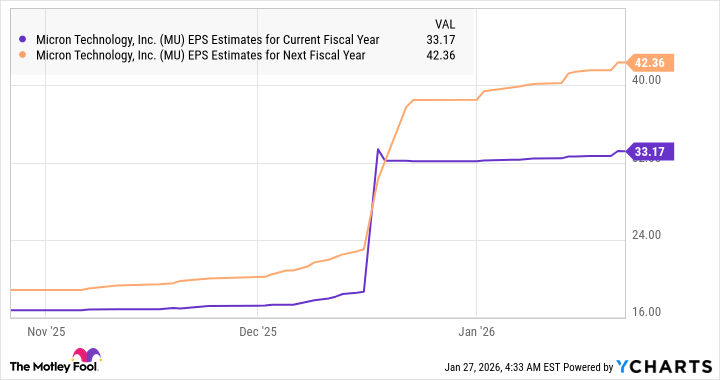

美光的估值增长潜力表明它仍有很大的增长空间。该股的预期市盈率仅为 12.6 倍,远低于纳斯达克100的预期市盈率为25.8。分析师预计美光本财年的盈利将增长 300%,达到每股 33.17 美元。

重要的是,分析师也开始看好美光明年的前景,这主要是由于有利的内存定价环境。

本财年 MU EPS 预估数据由Y图表。

假设美光科技下一财年每股收益为 42.36 美元,且交易价格与纳斯达克 100 指数的预期市盈率一致,那么其股价可能会跃升至每股 1,093 美元。这与当前水平相比可能上涨 173%,表明投资者仍然可以购买该股票半导体股票,因为即使在过去一年飙升 277% 后,它仍能带来惊人的收益。