截至本文撰写时(2 月 25 日),市值超过 3 万亿美元的公司只有 3 家:英伟达,苹果, 和字母表。微软该公司曾一度吹嘘3万亿美元的估值,但在上个月,其股价已大幅下跌,足以将这家Windows制造商赶出独家俱乐部。

再往下看列表万亿美元股票是元平台 (梅塔 1.29%),目前估值约为 1.6 万亿美元。

我将详细介绍 Meta 如何借助人工智能来改变其广告帝国。接下来,我将阐述为什么 Meta 可能在未来两年内达到 3 万亿美元的市值。

图片来源:盖蒂图片社。

Meta 如何使用人工智能?

Meta 人工智能路线图的核心是一种新的机器学习产品,称为优势+。Advantage+ 帮助营销人员自动化广告活动,简化广告制作和受众群体定位。

核心理念是人工智能帮助营销人员更好地了解哪些广告能与不同客户类型产生共鸣。从那里,广告商可以根据他们想要销售的内容和销售对象,在 Meta 的应用程序系列(Facebook、Instagram 和 WhatsApp)之间战略性地分配预算。

关于 Advantage+ 需要了解的一件事是,它是一款相对较新的产品,Meta 不断迭代并添加新功能。因此,管理层倾向于提供有关 Advantage+ 进展的零星更新信息。

今天的改变

(-1.29%)-8.50 美元

当前价格

$648.51

第三季度,Meta CFO Susan Li 表示 Advantage+ 已达到 600 亿美元年收入运转率。虽然第四季度财报电话会议上没有透露新的总体数据,但 Meta 的管理层分享的信息足以表明其在人工智能方面的努力正在继续获得回报。

在第四季度,Meta 的视频生成工具(属于 Advantage+ 旗下 Creative 套件的一部分)的年收入达到了 100 亿美元。这一特定细分市场的增长速度比整体广告收入的增长速度高出了上一季度的 3 倍。

此外,与公司的标准模型相比,Meta 的下一代归因工具使增量转化率提高了 24%。自七个月前推出以来,这一新的归因功能已实现了数十亿美元的年运行率。

了解 Meta 的估值

2024 年,Meta 的资本支出 (capex) 为 390 亿美元。去年,该公司支出增加了 85%,使总资本支出达到 720 亿美元。在第四季度财报电话会议上,管理层透露,Meta 今年的资本支出可能高达 1350 亿美元,几乎是 2025 年水平的两倍。

我提出这个问题是因为尽管该公司在人工智能领域取得了进展,但我认为大多数投资者仍然不理解Meta 如何部署人工智能。因此,投资者最关注的是人工智能基础设施成本上升对自由现金流的影响。这些动态反映在 Meta 的估值中。

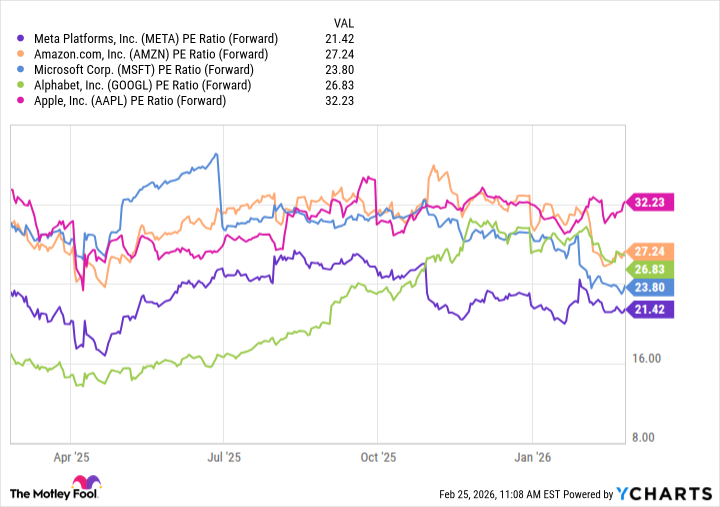

Meta 目前的交易价格为远期市盈率(P/E) 倍数为 21——基本上与三年平均水平一致。在我看来,Meta 的远期市盈率反映了对公司不断增长的基础设施预算的怀疑所带来的某种程度的不确定性。

Meta 能否达到 3 万亿美元估值?

如下图所示,根据远期市盈率计算,相对于超大规模企业,Meta 的估值存在显着折扣。我认为这里有两个因素在起作用。

数据由Y 图表。

首先,Meta 的折扣可能反映了其作为一个美化的广告平台的声誉,而不是一个纯粹的游戏人工智能专家。其次,虽然苹果可能不以其人工智能努力而闻名,但由于其年复一年产生强劲现金流的能力,该公司能够维持溢价估值。虽然 Meta 也这样做了,但投资者似乎并没有给予该公司同等水平的信用。

华尔街分析师对今年 Meta 的每股收益 (EPS) 的一致预测为 29.60 美元。分析师预测 2027 年每股收益将增长 16%,达到 34.34 美元。

为了达到 3 万亿美元的估值,Meta 的远期市盈率需要大幅扩大,降至 30 多岁左右。诚然,这是一项艰巨的任务。

不过,我认为 Meta 在未来几年内仍然可以实现这种增长水平。随着该公司继续在其生态系统中推出人工智能驱动的功能,我认为随着该公司拥有强劲的单位经济效益,Meta 基础设施支出的投资回报将变得越来越明显。

随着 Meta 从社交媒体广告平台转型为更全面的人工智能服务业务,投资者可能会开始改变对该公司的看法,并开始更加符合其他领先人工智能开发商的估值。

出于这个原因,我认为 Meta 股票在目前的价位上看起来是一个引人注目的买入并持有的机会,因为有意义的人工智能驱动的估值扩张可能即将到来。