近年来,人工智能(AI)就像一场海啸,推动许多科技股飙升,其中包括微软 (微软公司 +1.01%),元平台 (梅塔 +0.58%),当然,英伟达 (NVDA 0.56%)。到了 2026 年,情况发生了变化。

人工智能不再被视为推动所有船只上涨的浪潮。人工智能时代将会有失败者,导致网络安全和软件即服务等行业的许多股票下跌。最重要的是,华尔街正在质疑科技公司大规模资本支出的合理性。

因此,截至 3 月 20 日当周,2026 年英伟达股价下跌约 7%,Meta 股价下跌 10%,微软股价同期下跌 21%。鉴于人工智能潮流的变化,投资者应该考虑什么策略?作为 Microsoft、Meta 和 Nvidia 的股东,以下是我处理这些持股的计划。

图片来源:盖蒂图片社。

应对微软股价下跌

我投资了微软、Meta 和 Nvidia,因为我相信这些公司从长远来看将带来丰厚的回报。尽管 2026 年初华尔街对这些股票的看法不佳,但我仍然相信这一点。

面对股价下跌,我的策略是维持持股,由于跌幅较大,购买更多微软。采用这种方法的原因有很多。让我们从为什么微软股票值得买入开始。

今天的改变

(1.01%) 3.61 美元

当前价格

$360.38

华尔街对这家科技集团的资本支出等因素感到不满。微软宣布,截至 12 月 31 日的第二财季资本支出为 375 亿美元,同比增长 66%。大约三分之二的成本花在了支持人工智能的硬件上,例如 Nvidia 等公司销售的图形处理单元 (GPU)。

我认为资本支出成本是微软未来增长的一项关键投资。这笔支出旨在扩大其云计算能力,以满足客户对人工智能的需求。微软第二季度销售额同比增长 110% 至 6,250 亿美元就说明了这一需求剩余履约义务在商业客户中。

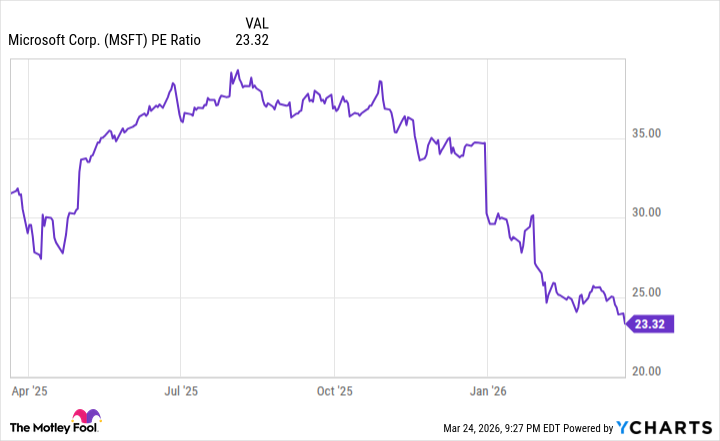

这家科技巨头值得买入,因为其股价估值处于去年的低点,其市盈率 (P/E) 为 23。

数据由Y图表。PE比率=市盈率。

微软公布2026财年第二季度销售额为813亿美元,同比增长17%,其中云计算收入贡献515亿美元。这表明其人工智能业务表现良好,随着估值的下降,现在是买入股票的好时机。

看看元数据

华尔街对微软资本支出成本的担忧也反映在了消费者方面。这家社交媒体巨头预计 2026 年其资本支出将达到 1150 亿美元至 1350 亿美元,高于 2025 年的 722 亿美元。

与微软一样,Meta 正在投资捕捉人工智能需求,正如首席执行官马克扎克伯格所言,“我们现在看到人工智能的重大加速。我预计 2026 年这股浪潮将在多个方面进一步加速。”

今天的改变

(0.58%) 3.03 美元

当前价格

$528.75

Meta第四季度的业绩证明了其主导地位。得益于每日活跃用户和每个广告平均价格的增长,第四季度收入同比增长 24%,达到 599 亿美元,令人印象深刻。

该公司将人工智能视为通过自动创建针对每个用户的个性化内容来进一步吸引受众的手段。随着人们在元应用上花费更多时间,这将为公司带来更高的广告收入。每当用户参与或分享广告时,Meta 都会赚钱。

由于业务表现良好,人工智能有望推动进一步增长,Meta 是值得持有的股票。

为什么英伟达是一只伟大的股票

也许没有什么股票比英伟达更让我兴奋了。其富有远见的创始人兼首席执行官黄仁勋正确预测了计算行业的发展,并从 GPU(为人工智能提供动力的计算机芯片)开始创建满足未来需求的产品。

黄认为 GPU 是人工智能的理想选择,并亲手交付了世界上第一台人工智能超级计算机到 OpenAI。他预计人工智能工厂的崛起将成为新工业革命的一部分。微软和 Meta 的资本支出表明这一预测已经成为现实。

现在,黄预测人工智能推理(软件做出决策的过程)将成为下一个技术浪潮。为了实现自动驾驶汽车和机器人外科医生等技术的存在,操作这些机器的人工智能必须即时执行推理。

为了实现这一点,Nvidia 最新的 GPU Vera Rubin 专为推理而设计。它允许自我进化的人工智能代理独立运行。

顾客已经在购买了。黄估计 Nvidia GPU 的订单到 2027 年底将达到 1 万亿美元。这表明人工智能推理时代可能比 Nvidia 已经产生的销售额更大。截至 1 月 25 日的 2026 财年收入创历史新高,达到 2,159 亿美元,较上一年创纪录的 1,305 亿美元大幅增长。

今天的改变

(-0.56%) $-0.94

当前价格

$166.58

但华尔街对英伟达股票持悲观态度。人工智能技术发展如此之快,以至于很难预测未来人工智能的赢家和输家,因此网络安全等行业出现抛售。

即便如此,我还是了解到,与黄的计算机行业洞察力打赌是不明智的。这就是为什么英伟达是一只股票随着AI浪潮持续兴起,应长期买入并持有。