人工智能 (AI) 股票在 2026 年遭遇逆风,年初至今下跌 3% 就证明了这一点Global X 人工智能与科技 ETF,除了在运营中使用该技术外,该公司还投资开发人工智能硬件和软件的公司。

英伟达 (NVDA +2.59%)可以说是人工智能领域最知名的公司,它也分担了更广泛市场的痛苦。英伟达股票尽管没有任何业务放缓的迹象,但 2026 年将下降约 1.6%(3 月下旬下降幅度高达 12%)。这次回调似乎是一个买入机会,特别是考虑到这家人工智能先驱的股价到年底可能会翻一番。

让我们看看为什么 Nvidia 的股价会在 2026 年出现抛物线式上涨。

图片来源:英伟达。

英伟达出色的收入渠道将推动其增长

Nvidia 的 2026 财年(截至 2026 年 1 月 25 日)高调结束。其第四财季收入同比增长 73%,达到 680 亿美元,超过全年 65% 的增长,达到 2160 亿美元。该季度每股收益同比增长 82%,年收益增长 60% 至每股 4.77 美元。

这些数字令人印象深刻,但值得注意的是,英伟达在新财年(与 2026 年的大部分时间一致)可能会做得更好。该芯片制造商的 Blackwell 和 Vera Rubin 芯片平台因其处理人工智能模型训练和推理工作负载的能力而受到客户的热烈欢迎。

因此,Nvidia 预计 2026 年和 2027 年 Blackwell 和 Rubin 芯片系统的收入将高达 1 万亿美元。这是最初预计这两个平台 2025 年和 2026 年收入的两倍,这清楚地表明最新的 Rubin 系统正在获得巨大的吸引力。

今天的改变

(2.59%) 4.76 美元

当前价格

188.67 美元

同样,这并不奇怪,因为 Nvidia 声称其 Rubin 芯片在 AI 模型训练过程中比 Blackwell 快 3.5 倍,在推理应用中快 5 倍。因此,英伟达的数据中心业务仍有显着的增长空间。

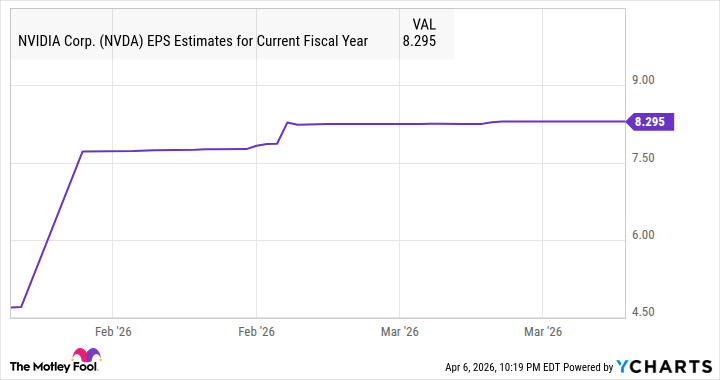

Nvidia 2026 财年数据中心收入创纪录的 1937 亿美元,比上年增长 68%。未来几年 1 万亿美元的指导表明该部门的收入将大幅增长,这就是为什么分析师预计今年其利润将更快增长 74% 至每股 8.29 美元。

重要的是,英伟达 2027 财年的盈利预期一直在小幅上调,随着对人工智能数据中心的大量投资,这一趋势可能会持续下去。

数据由Y图表。EPS = 每股收益。

市场并未因其出色的增长而奖励该股票

考虑到上述几点,半导体股票在 2026 年的回落似乎并不合理。因此,Nvidia 的预期市盈率为 21 倍,颇具吸引力,略高于该公司的预期市盈率。标准普尔 500 指数该指数的预期市盈率为 21 倍。然而,英伟达的股价应该比标准普尔 500 指数高得多。

我这样说是因为该公司本财年的盈利增长预计将是标准普尔 500 强公司平均 17% 盈利增长预期的 4 倍以上。因此,如果出现这种情况,请不要感到惊讶人工智能股票一年后可以获得溢价倍数。

假设 Nvidia 由于其令人瞠目结舌的增长而以 42 倍市盈率交易(标准普尔 500 指数倍数的两倍),那么根据每股 8.29 美元的盈利预期,其股价可能会跃升至 348 美元。这几乎是目前价格的两倍,这就是为什么在它启动之前购买它是一个好主意。