人工智能(AI)服务器行业预计将在2024年达到1870亿美元:两大有望因这一巨大机遇而飙升的热门股票

作者:Harsh Chauhan, The Motley FoolSat, Oct 12, 2024, 6:15 AM6 min readLink Copied1

过去几年里,人工智能(AI)服务器的出货量显著增加,因为云服务提供商正在投入巨额资金建设能够训练AI模型以及将这些模型部署到实际应用中的推理用途基础设施。

市场研究公司TrendForce估计,全球AI服务器市场规模今年可能达到惊人的1870亿美元,比2023年增长69%。多家公司已经从这一巨大的终端市场需求中获益匪浅。从芯片制造商如 Nvidia例如自定义芯片生产商这样的博通公司以及服务器解决方案提供商之类的戴尔科技公司有多种方式可以投资于蓬勃发展的AI服务器市场。

然而,在本文中,我们将更仔细地审视前景。美光科技 纳斯达克:MU和Marvell科技公司 (NASDAQ: MRVL)两家生产AI服务器关键组件的公司。

美光科技的高带宽内存芯片需求非常旺盛

高带宽内存(HBM)被用于AI服务器芯片,如图形处理单元(GPU),因为它能够实现更快的数据传输以减少处理时间并提升性能,并且还能降低功耗。对HBM的需求如此强劲,以至于美光表示已经将其今年和明年的全部产能售罄。

更令人高兴的是,美光管理层指出,由于其最新HBM3E芯片获得的新业务,该公司在2026年的“高带宽内存收入结构将更加多元化”。芯片制造商还指出,它已开始向客户发货这款新芯片以供审批。

美光公司宣称,与竞争对手的产品相比,HBM3E的能耗降低了20%,容量增加了50%。该公司预计将于2025年初开始量产HBM3E,并随着年份推进逐步提高产量。更令人振奋的是,美光对其在HBM市场中继续扩大份额充满信心。

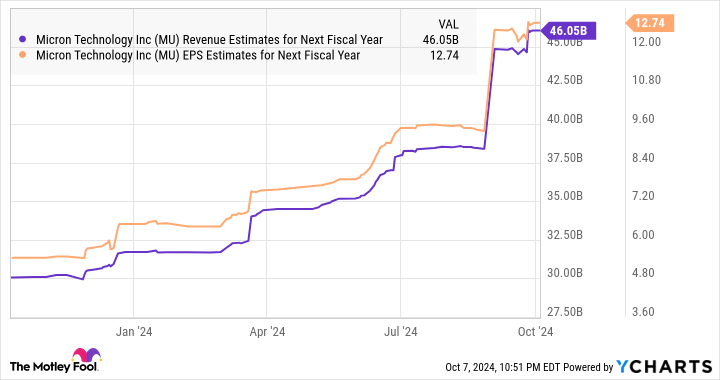

新加坡新闻频道CNA指出,据报导美光计划到明年争取拿下20%至25%的HBM市场份额。这有望大幅推动美光明年的增长,因为它预计HBM市场的收入将从2023年的40亿美元激增至2025年的250亿美元。

随着终端市场的扩大以及美光专注于抢占更多的HBM市场份额,该公司预计当前财政年度(从8月30日开始)的收入将惊人地增长52%,达到380亿美元。与此同时,分析师预测美光的每股收益将从去年的1.3美元增至8.94美元。

美光科技预计在下一个财年也将保持惊人的增长速度。

现在购买美光科技的股票可能对希望从人工智能服务器部署的增长中获益的投资者来说是一个明智的选择。该股票具有前向市盈率市盈率增长比率(PEG比率)仅为0.16,进一步证实了相对于其预期的增长而言,该股票被严重低估的事实。

Marvell科技因其定制AI芯片而获得显著提升

Marvel科技以其制造专用集成电路(ASIC)而闻名,这些定制芯片是为执行特定任务而设计的。值得注意的是,随着像这样的主要云服务提供商对部署在AI服务器上的这类定制芯片的需求正在增加。元平台公司, 字母表的是谷歌,和亚马逊正在寻求降低成本通过开发自己的处理器.

因此,ASIC预计将在2024年人工智能服务器芯片整体市场中占26%的份额。更令人振奋的是,ASIC在人工智能服务器中的部署在未来预计将快速增长,并开启一个价值高达1500亿美元的潜在收入机会。Marvell已经开始利用这一有利可图的机会。

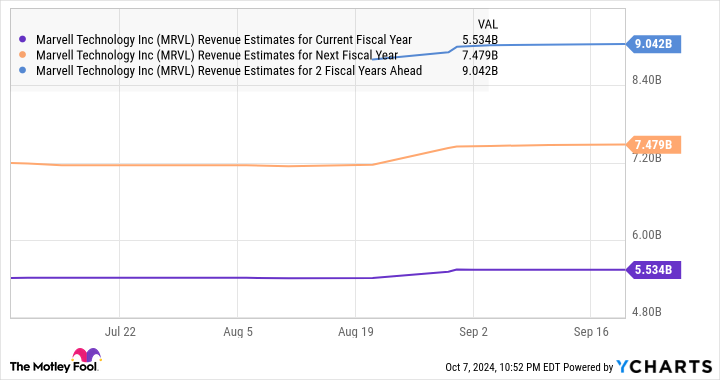

该公司在2025财年第二季度(截至8月的三个月)的整体收入同比下滑了5%,降至12.7亿美元,这主要是由于运营商基础设施、消费者、汽车和企业网络市场的疲软。然而,其数据中心收入同比增长了92%,达到8.81亿美元。

Marvell的数据中心业务有很大机会继续保持健康增长,因为该公司的人工智能芯片生产即将增加,如CEO Matt Murphy在最近的财报电话会议上指出的那样:

我们的AI定制硅程序进展非常顺利,我们现在有两款芯片已经进入量产阶段。我们已经赢得的新定制项目的发展也正按计划的重要里程碑推进,其中包括今年早些时候宣布的新的顶级AI客户的相关项目。

因此,Marvell预计其数据中心业务在当前季度的环比增长率将“加速至两位数的中高水平”,这比上一季度报告的8%的环比增长有所改善。这也解释了为什么Marvell对当前季度的展望指向其财务表现的改善。

该公司预计在本财年第三季度的收入将达到14.5亿美元,高于去年同期的14.2亿美元。因此,Marvell从当前季度开始将重新实现增长,并且分析师预计该公司在未来几个财政年度内将实现强劲的增长。

此外,分析人士预计美满电子科技的盈利将在未来五年内以21%的复合年增长率增长。因此,希望投资半导体股票以从定制AI芯片不断增长的需求中获益的投资者可以考虑将美满电子科技加入其投资组合。由于人工智能服务器市场的巨大机遇,其增长势头有望加速。

你现在应该投资1000美元购买美光科技的股票吗?

在你购买美光科技的股票之前,考虑一下这一点:

The (没有实际内容需要翻译) motley fool 股票顾问分析师团队刚刚识别出了他们认为是的事项最佳的10只股票供投资者现在购买……而美光科技并不在其中。入选的10只股票在未来几年里有可能带来巨大的回报。

考虑何时 Nvidia我在2005年4月15日制作了这个列表……如果你在我们推荐时投资了1000美元,你将拥有826,130美元!*

股票顾问为投资者提供一个易于遵循的成功蓝图,包括关于构建投资组合的指导、分析师的定期更新以及每月两个新的股票推荐。 股票顾问 服务有增加了四倍以上自2002年以来标准普尔500指数的回报率*

截至2024年10月7日的股票顾问回归

约翰·马基(John Mackey),曾任亚马逊子公司全食市场(Whole Foods Market)的首席执行官,是《Motley Fool》董事会成员。兰迪·扎克伯格(Randi Zuckerberg),曾担任Facebook市场发展总监和发言人,并且是Meta Platforms首席执行官马克·扎克伯格(Mark Zuckerberg)的妹妹,是《Motley Fool》董事会成员。苏珊·弗雷(Suzanne Frey),谷歌母公司Alphabet的一名高管,是《Motley Fool》董事会成员。哈什·乔汉不持有文中提到的任何股票。The Motley Fool 持有并推荐 Alphabet、Amazon、Meta Platforms 和 Nvidia。The Motley Fool 建议关注 Broadcom 和 Marvell Technology。The Motley Fool 具有披露政策.

人工智能(AI)服务器将在2024年成为一个价值1870亿美元的产业:两只有望因这一巨大机遇而飙升的热门股票最初由The Motley Fool发布