Nvidia的(纳斯达克:NVDA)该公司在股市和科技潮流中的崛起迅速而猛烈。作为领先的AI芯片制造商,该公司在其关键客户中包括世界上顶级的科技公司的推动下,在驱动AI革命方面发挥了至关重要的作用。

自从2022年11月推出ChatGPT以来,英伟达通过交付远超预期的财报以及对未来持续乐观的展望展示了其主导地位。

仅在2024年,英伟达的股票就飙升了172%,首席执行官黄仁之通过强调其Blackwell GPU的“疯狂需求”进一步激发了投资者的热情。

这却提出了一个问题,即英伟达还能在这条令人震惊的道路上坚持多久?对于一位以“The Value Portfolio”为笔名的投资人来说,过去似乎并不能预示英伟达的未来。

“ Nvidia 需要强劲的增长来证明其估值是合理的,而 Blackwell(可能是指某个人或某个因素)无法永远提供这样的增长,”这位投资者写道。该投资者在 TipRanks 所有股票专家中排名前 1%。

尽管承认英伟达的惊人业绩记录,Value Portfolio 简单地无法设想一个情景,在当前价格下买入能够让 Nvidia 再次创造足以证明其合理性的表现。

“英伟达的估值要求在未来八年内将过去五年的增长翻倍,以匹配标普500指数的回报率,这设定了一个很高的增长门槛,”投资者指出。

价值组合还提到了一些怀疑的理由,包括构成英伟达大部分利润的超大规模企业的数量较少。

“如果你的业务依赖于五个客户,而你需要四倍的收入来证明你的估值并匹配标普500指数,除非出现新的大型科技公司持有同样的观点,否则这些客户需要订购四倍的数量,”这位投资者解释道。

此外,这些大规模公司并不满足于支持英伟达75%的毛利率,而是试图建立自己的GPU,这可能会显著降低英伟达的定价能力。

针对这些担忧,投资者提出了对人工智能投资回报的质疑,这一点与高盛最近的谨慎态度不谋而合,高盛此前曾对未来持乐观预期。

当客户的技术赶上来并意识到回报低于预期时,英伟达也会遭受损失,使其成为一项糟糕的投资,”Value Portfolio得出结论,并对英伟达股票给出了卖出评级。(要关注Value Portfolio的业绩记录,)点击这里)

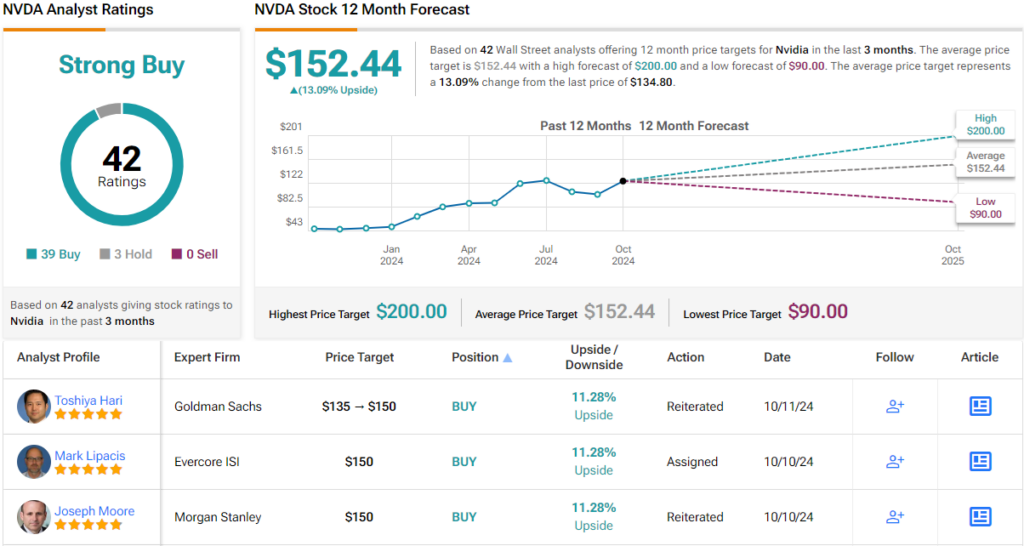

尽管存在这种怀疑,《价值组合》仍然是一个例外。华尔街对英伟达的一致看法仍然是极度乐观的,基于39项买入建议和仅3项持有建议,给予强力买入评级。平均12个月的目标价格为152.44美元,暗示有13%的潜在上涨空间。(见NVDA股票预测)

要寻找具有良好估值的股票的好点子,请访问TipRanks的网站最佳购入股票一个将TipRanks的所有股票洞察整合在一起的工具。

免责声明:本文中表达的观点仅反映受访投资者的意见。该内容仅供信息参考之用。在进行任何投资之前,自行分析非常重要。