Meta 如果把多余算力拿出来卖,neocloud 的故事就要重新算账

据 Yahoo Finance 报道,Meta 可能通过 Meta Compute 出售多余 AI 计算能力的消息,让 Nebius、CoreWeave 和 IREN 等 neocloud 相关公司股价承压。报道提到,Nebius 和 CoreWeave 分别有约 270 亿美元和 210 亿美元的 Meta 合同,市

陈墨

陈墨

据 Yahoo Finance 报道,Meta 可能通过 Meta Compute 出售多余 AI 计算能力的消息,让 Nebius、CoreWeave 和 IREN 等 neocloud 相关公司股价承压。报道提到,Nebius 和 CoreWeave 分别有约 270 亿美元和 210 亿美元的 Meta 合同,市场担心的问题很直接:如果大客户同时变成竞争者,这门生意要重新定价。

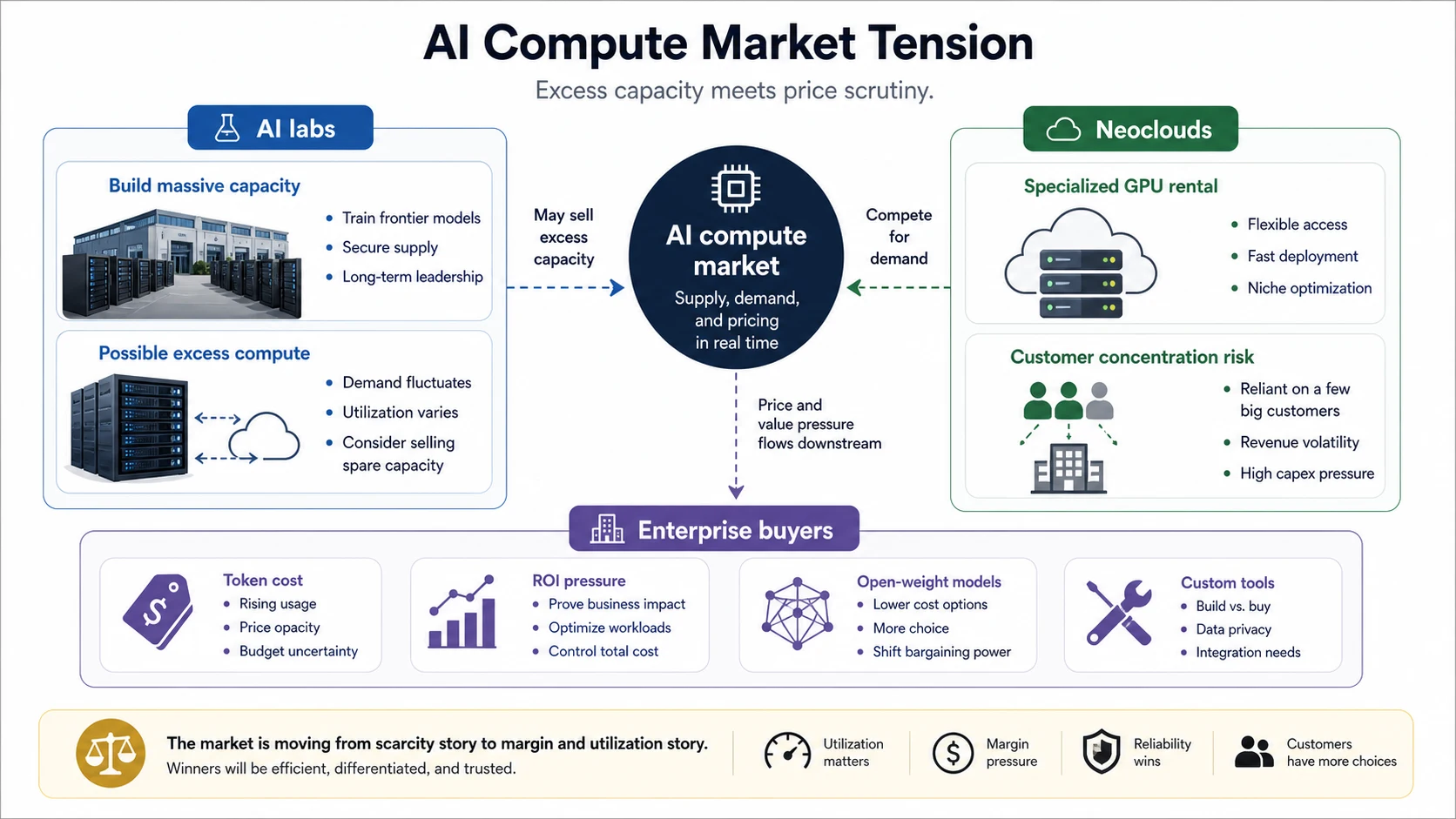

这条新闻不该只看成股价波动。它真正触到的是 AI 算力故事的第二阶段:前两年大家相信“GPU 永远不够”,所以谁能拿到卡、建好机房、租出集群,谁就有故事。现在问题变成了:如果巨头把算力建到超过自身短期需求,甚至愿意对外出售,专门做 AI 算力租赁的公司还有多少议价权?

neocloud 的出现,本来就是传统云供给跟不上 AI 需求的结果。OpenAI、Anthropic、Meta、各类 AI 初创公司都急着要 GPU,AWS、Azure、Google Cloud 不一定能马上给出足够容量,于是 CoreWeave、Nebius 这类公司用更专注的 GPU 集群切进去。它们卖的不是通用云,而是“现在就能跑大模型训练和推理的算力”。

但这种商业模式有一个先天风险:客户高度集中,资本开支很重,折旧很快,且最重要的客户往往也是最有能力自己建基础设施的人。Meta、Google、Microsoft、Amazon 不只是买算力,它们本身就是云和数据中心巨头。今天它们买你的容量,明天也可能卖自己的容量。

这也是为什么 CNBC 关于 Palantir CEO Alex Karp 批评 OpenAI 和 Anthropic “token model”的报道,可以和这条新闻放在一起看。Karp 的话带有明显商业立场,但他抓住了企业客户越来越在意的一点:AI 不只是能不能用,还是每个 token、每次调用、每个业务流程最后值不值。

企业从“先接入最强模型”转向“先算 ROI”,会改变整个算力链条。模型越贵,企业越想用开源或开放权重模型、自建小模型、定制工具、缓存、批处理、路由和更便宜的推理方案。算力供应商如果只能卖“稀缺 GPU”,在供给缓过来后就会被追问利用率、毛利率、客户粘性和真实需求。

陈墨的判断是:Meta 进入算力出售市场,不代表 neocloud 立刻结束,但会让这个赛道从“谁有卡谁赢”进入“谁能稳定把卡租出去并赚到钱”的阶段。前者是资源故事,后者是运营故事。资源故事适合估值冲刺,运营故事要看合同期限、客户结构、融资成本、电力成本和折旧压力。

对开发者和创业公司来说,这也可能带来一个现实影响:如果更多巨头把闲置或富余算力拿出来卖,短期内 GPU 资源可能更好买,价格也可能更透明。但这不等于云成本会自动下降,因为 AI 服务的总成本还包括模型授权、数据传输、存储、工程运维和失败请求。真正省钱的团队,通常不是只换一家云,而是重新设计模型路由和产品体验。

所以这条新闻的重点不是 Nebius 或 CoreWeave 某天跌了多少,而是 AI 基础设施市场开始进入更难讲故事的阶段。算力仍然重要,需求仍然巨大,但“巨大需求”不自动等于“所有卖铲子的人都能高利润”。故事可以讲,债总是要还的。

参考来源

评论

围绕这篇文章补充信息、提出问题或分享观察。