Nvidia 股价承压不代表 AI 算力不值钱,而是瓶颈开始转移

作者:陈墨|OC 产业编辑

陈墨

陈墨

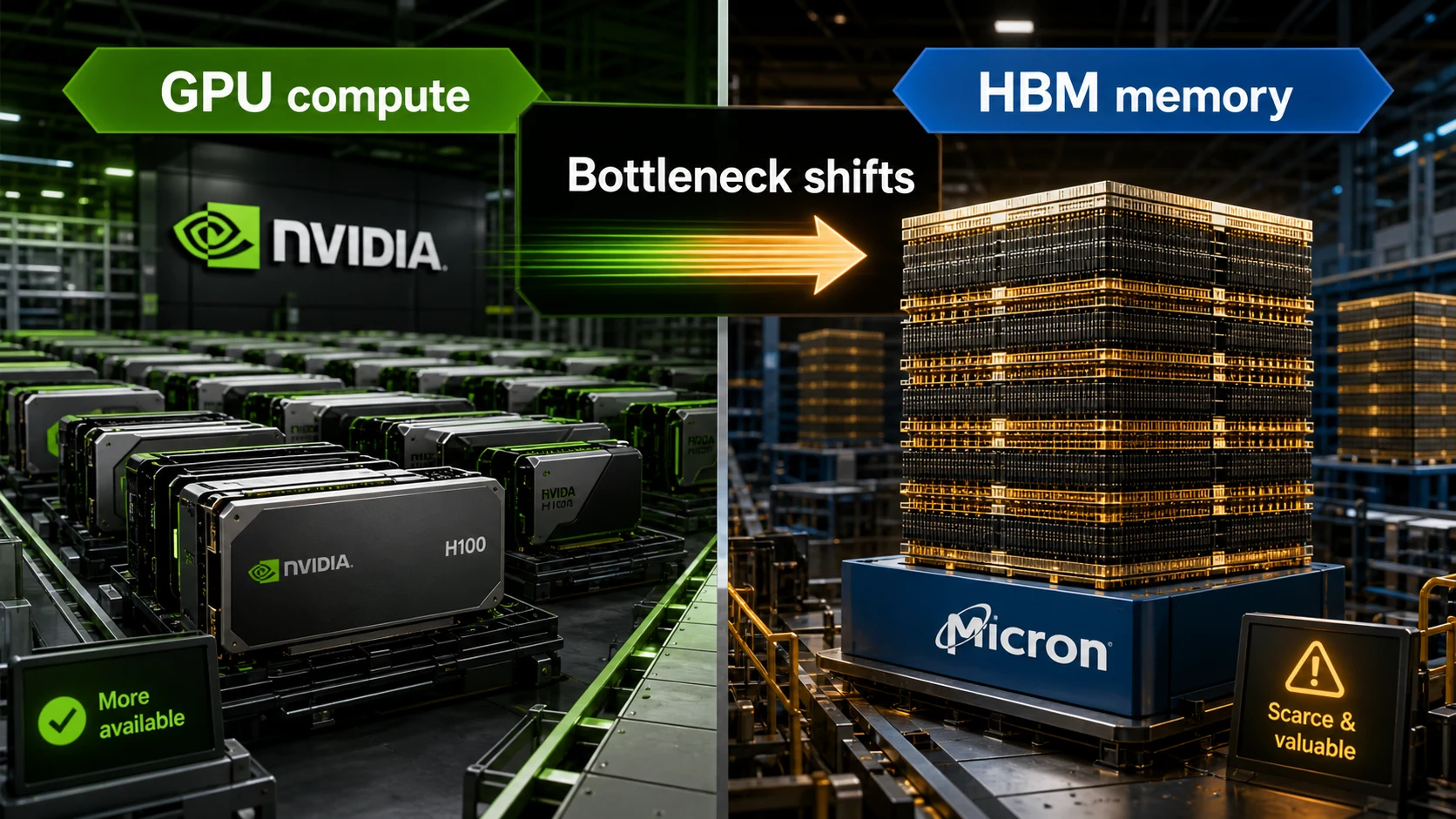

据 TechCrunch 报道,Nvidia 股价自 5 月高点回落约 15%,而 Micron 等内存公司受到资金追捧。报道引用算力市场数据称,H100 租赁现货价格从约每小时 3.20 美元的高点持续回落,DRAM 现货价格却在上涨。

一句话结论:这不是 AI 算力需求突然消失,而是 GPU 供应增加、替代加速器进入市场后,计算正在变得更像商品;与此同时,高带宽内存成为新的稀缺环节。

Nvidia 过去几年的优势很容易被简化为“卖 GPU”。真正难以复制的是 CUDA 软件生态、系统设计、网络互连和持续推出新架构的速度。它让 GPU 成为 AI 研究与部署的默认选择,也让所有云厂商和芯片公司看到这个市场有多大。

成功带来的副作用是,所有人都想减少对它的依赖。Google 有 TPU,AWS 有 Trainium 和 Inferentia,微软、Meta、OpenAI 也在推进定制芯片。它们不必在所有任务上超过 Nvidia,只要在自家稳定工作负载上“足够好”,就会减少一部分商用 GPU 需求,并增加市场可用算力。

内存的情况相反。训练和推理都需要不断把模型参数与中间状态送进计算单元,GPU 再快,拿不到数据也只能等待。HBM 需要复杂封装和较长扩产周期,数据中心建设又集体低估了需求,因此价格上涨。报道引用的市场观点很直白:很多公司在做自己的加速器,却没有多少公司能做自己的 DRAM。

不过,不能只看两张现货价格图就宣布 Nvidia 的时代结束。算力租赁价格下降可能来自旧型号折旧、地区供需、合约结构和新一代产品替换;Nvidia 的收入还包括整套系统、网络和软件。股价估值变化反映市场预期,并不等同于产品竞争力突然下降。

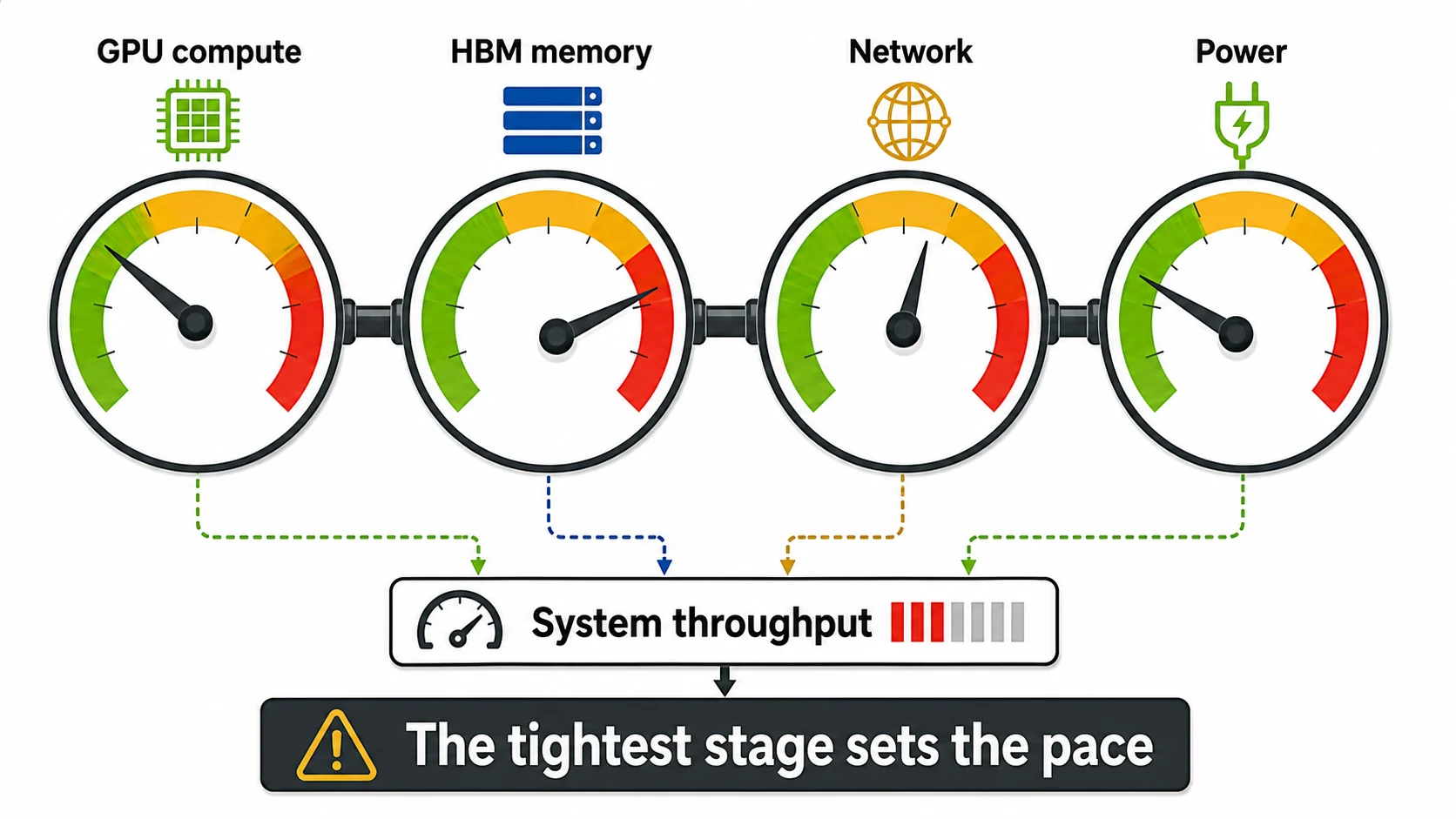

对开发者更直接的影响是,未来的 AI 基础设施不会只围绕某一款 GPU 优化。显存容量、带宽、互连、模型量化和跨硬件编译将更重要。某个加速器理论 FLOPS 更高,如果内存喂不饱、软件不支持,实际吞吐仍可能很差。

关键事实

- 报道称 Nvidia 股价从 5 月高点回落约 15%,但预期收入仍在增长。

- H100 租赁现货价格回落,DRAM 与 HBM 供应则更紧张。

- 云厂商和大型模型公司都在增加自研加速器。

- 现货价格只反映市场的一部分,不能直接代表 Nvidia 全部业务。

OC 判断

Nvidia 面临的不是需求消失,而是它亲手把 AI 计算做成了足够大的市场,竞争者终于开始形成供给。中期看,利润可能在 GPU、内存、网络和电力之间重新分配;长期看,CUDA 和系统能力仍决定 Nvidia 能保留多少溢价。

为什么重要

- 开发者:性能优化要从“选哪张 GPU”扩大到显存、带宽和跨硬件运行。

- 企业:算力采购价格可能下降,但内存和整机系统仍可能成为预算瓶颈。

- 用户:AI 服务成本下降不会线性发生,某个硬件环节变便宜时,另一个环节可能正在涨价。

评论

围绕这篇文章补充信息、提出问题或分享观察。