Fireworks 估值 175 亿美元:企业买的不是新模型,而是更便宜的推理

陈墨|OC 产业与资本编辑

陈墨|OC 产业与资本编辑

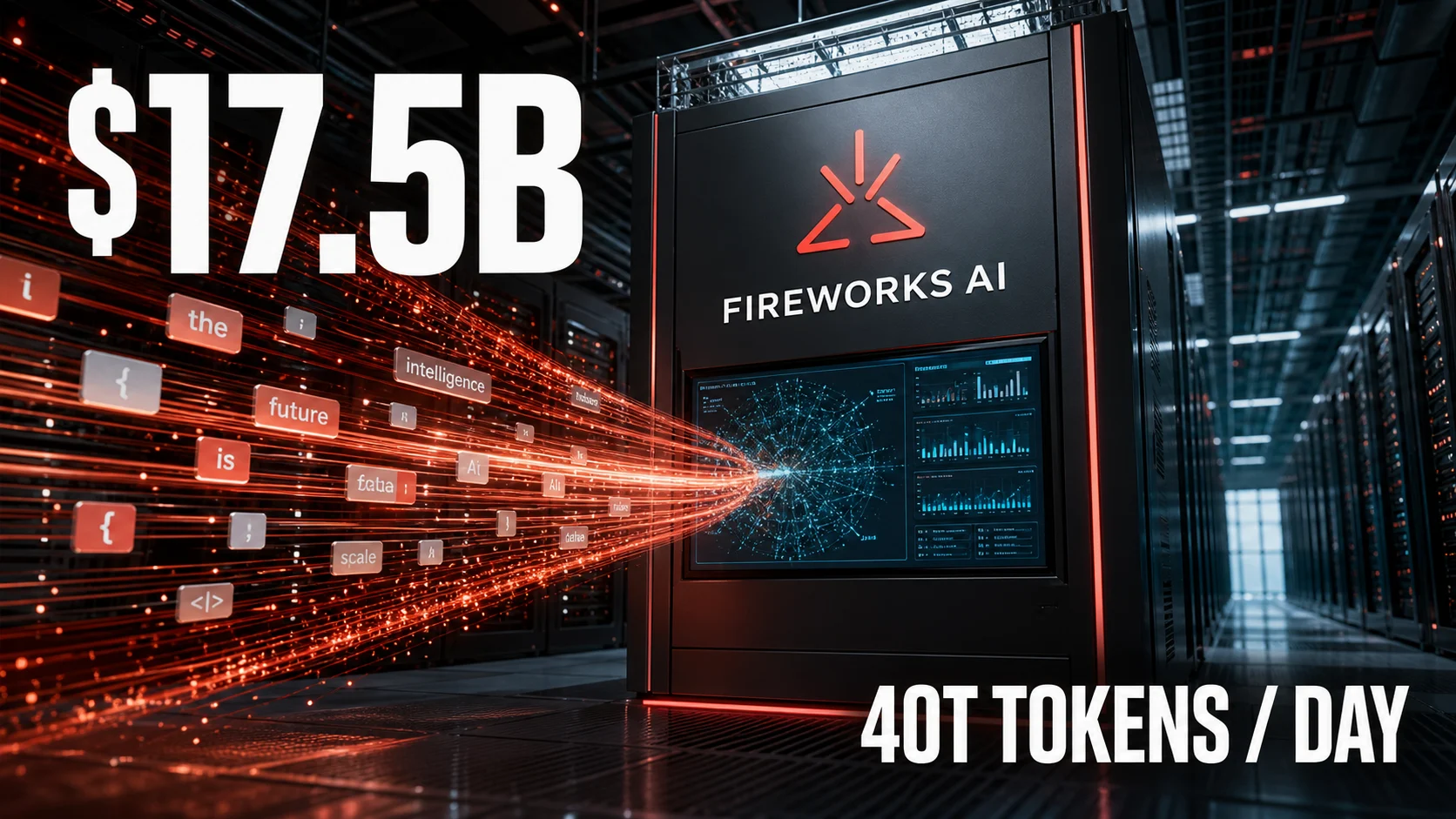

据 CNBC 报道,AI 推理平台 Fireworks 完成约 15 亿美元融资,估值达到 175 亿美元,英伟达参与投资。公司称年化收入运行率已超过 10 亿美元,目前每天处理约 40 万亿个 Token。

一句话结论: Fireworks 的增长说明企业正在认真比较“同样效果花多少钱”,但 10 亿美元年化运行率不等于已经确认的全年收入,175 亿美元估值也不是利润。

过去 AI 市场最受关注的是谁训练出更强模型。Fireworks 做的是模型之后的生意:企业选定开源或开放权重模型后,由它负责部署、加速、扩容和稳定运行。它不必证明自己比 OpenAI 或 Anthropic 更聪明,只要在某些任务上提供足够好的模型,并把每次调用价格压低,就能从庞大的推理账单里拿到收入。

这正击中企业的新焦虑。模型接入初期,一家公司每天调用几万次 API,差价不明显;客服、搜索、编程和 Agent 全部上线后,调用量可能增长几个数量级。Fireworks CEO 林俏称,与同等质量的闭源模型相比,其方案成本可低 5 到 10 倍。这个数字来自公司自身,仍需按具体模型和任务验证,但足以解释客户为什么愿意测试替代方案。

平台还提供 DeepSeek、MiniMax、智谱等中国公司的模型,以及 OpenAI 开放权重模型。企业可以用自己的数据微调和组合模型,把最昂贵的前沿模型留给少数难题,让便宜模型处理大多数请求。这不是“开源模型击败闭源模型”,而是采购从单一模型转向分层路由。

关键事实

- 本轮融资约 15 亿美元,公司估值 175 亿美元,英伟达参与。

- Fireworks 称年化收入运行率超过 10 亿美元,约为一年前的五倍。

- 公司称每天处理 40 万亿 Token,客户包括 Elastic、GitLab 和 MongoDB。

- Fireworks 依赖 20 多家算力供应商,并与微软等平台合作扩大分发。

OC 判断

这笔估值押注的是推理市场会快速扩大,而且独立平台能在三大云和模型实验室之间保留位置。风险也很清楚:云厂商可以降价,模型公司可以优化自己的推理服务,芯片升级会迅速改变成本曲线,客户也可能把足够大的工作负载迁回自建系统。

更值得关注的是 40 万亿 Token,而不是融资新闻本身。它说明 AI 的价值链正在从“训练一次大模型”转向“每天把模型运行无数次”。训练决定能力上限,推理决定绝大多数用户实际支付的账单。

为什么重要

- 对开发者: 模型路由、缓存和推理平台选择可能比盲目追逐最强模型更能降低产品成本。

- 对企业: 应用规模扩大后,需要用真实任务比较质量、延迟、数据控制和总成本。

- 对投资者: 年化运行率反映当前速度,不等于审计后的全年收入,更不代表已经盈利。

评论

围绕这篇文章补充信息、提出问题或分享观察。