人工智能 (AI) 竞赛实际上才刚刚开始。虽然过去一个月有大量的扩建公告,但这些都只是公告。数据中心的实际建设将在未来几年内进行,因此诸如此类的公司的芯片需求英伟达尚未达到峰值容量。

虽然英伟达仍然是人工智能计算硬件领域的领导者,但有一些公司开始挑战这一概念。超微半导体公司和博通过去几周的强劲势头,让投资者质疑英伟达是否仍然是人工智能投资的黄金标准。

虽然我认为这三家公司都有优点,但无论谁是人工智能计算领域的公认领导者,有一只股票都会受益:台积电 (TSM 0.65%)。这些公司都无法制造自己的微芯片,因此他们将其外包给台积电等代工厂。这使得台积电成为利用这一十年一遇的扩张机会的最终中立方,我认为这是目前值得买入的优秀股票。

图片来源:盖蒂图片社。

台湾半导体是同类最佳

公司没有太多的选择来制造他们的芯片设计。在这为数不多的可能性中,台积电是迄今为止最受欢迎的选择,通过提供创新技术和强大的制造产量赢得了这一称号。因此,台积电成为芯片制造的首选公司,这就是为什么它能够与上述三大人工智能公司以及其他科技公司一起占领市场。特斯拉和苹果。

台积电一向勇于创新,其最新产品的推出也印证了这一理念。虽然目前最强大的芯片技术是 3nm(纳米)芯片,但 2nm 芯片将于本季度投入生产。虽然这听起来不像是一个巨大的飞跃,但事实确实如此。这些芯片具有令人难以置信的能源效率,当配置为以相同速度运行时,其功耗比 3nm 芯片低 25% 至 30%。自从人工智能数据中心能源消耗是目前的一大焦点,并且可能成为限制因素人工智能在未来的扩散中,台积电开创这项令人难以置信的技术是一件大事。

今天的改变

(-0.65%) -1.98 美元

当前价格

303.12 美元

这项新技术可能会促使客户设计利用 2nm 芯片能力的新计算硬件,人工智能超大规模企业将购买这些硬件,因为它们可以以更少的能耗提供更高的计算能力。从 2nm 升级到 3nm 的成本并不便宜,这将在芯片需求总体上升的基础上推动收入增加。

台积电有望抓住这一趋势,但它已经取得了令人印象深刻的增长数据。

台积电成长迅速

第三季度,台积电营收以美元计算同比增长41%。这是令人难以置信的增长,超过了许多大型科技公司。台积电的效率也令人难以置信,该季度的利润率为 46%。

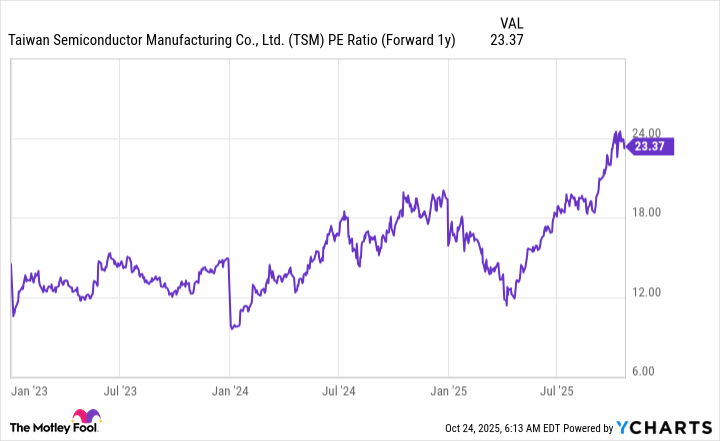

所有这些都表明台积电是一家多么令人印象深刻的公司,而且它也是一个价格合理的投资选择。台湾半导体的交易价格为2026年市盈率23倍,与一些大型科技同行相比,这个代价并不算太糟糕。

TSM 市盈率(远期 1 年)数据由Y 图表。PE=市盈率。

此外,这些预测是基于华尔街分析师的估计,而不是该公司的估计。在人工智能竞赛的过程中,华尔街分析师一直指导的增长率低于许多公司最终实现的增长率,使得股价实际上高于表面上的水平。同样的情况可能会在 2026 年发生,分析师预计台积电的收入将增长 20%。

如果台积电的表现优于预期,该股可能会比看上去便宜,现在就理所当然地买入。即使它确实实现了华尔街预期的增长,它仍然面临着巨大的机会,使其成为值得购买和持有的绝佳股票贯穿人工智能计算能力的建设。