芯片股票已经引起了一段时间的关注,考虑到该行业对当前最大趋势——人工智能的重要性,这并不令人惊讶。

然而,并非所有的半导体股票都从人工智能驱动的牛市中受益,一些股票远远跑赢大盘,而另一些则严重落后。

同时,观察行业的现状也显示,并非所有公司都在同等程度上蓬勃发展。这是KeyBanc的约翰·文(John Vinh)得出的结论,他是一位在股市专家中排名前2%的分析师,他说他的“季度供应链调查结果好坏参半。”

因此,维恩一直在重新评估几家公司在这个领域的前景,其中包括行业巨头英伟达(纳斯达克:NVDA) 和英特尔 (纳斯达克:INTC),并决定其中一个提供的机会远远大于另一个。

通过使用Vinhs的见解,我们可以更好地了解他们目前的位置。为了提供更多背景信息,我们也打开了TipRanks数据库,以查明其他华尔街分析师是否持有类似观点。让我们深入分析。

Nvidia

任何关于芯片行业现状的讨论都不完整,如果没有提到英伟达。这家半导体巨头在人工智能机会出现之前几乎还只是一家小型公司,因为它主要以游戏市场为目标制作GPU。但是新的由AI驱动的新范式已经将该公司提升到了全球最有价值公司的行列中。事实上,除了苹果公司之外,英伟达3.25万亿美元的市值是世界上最大的。

虽然其产品基于革命性的设计和严格的科学研发,相比之下,解释英伟达如何崛起并成为行业领导者却相当简单。简而言之,它只是制造了市场上最好的人工智能芯片,以至于占据了大约80%的市场份额。

《街头》最初对公司产品需求激增所取得的巨大进展感到震惊,但如今出色的季度业绩几乎已经成为常态。

最新的财报(FQ2)与此相同。营收同比增长122.4%,达到300.4亿美元,超出华尔街预期13.1亿美元。另一方面,调整后每股收益为0.68美元,超出普遍预期0.04美元。展望未来,预计FQ3的收入将达到325亿美元,上下浮动2%,高于分析师预测的317.5亿美元。

如果该公司业绩无可挑剔,最近其新Blackwell GPU架构的生产延迟则为投资者带来了一丝苦涩和隐隐担忧。

然而,在最近的检查之后,KeyBanc的约翰·维恩持积极态度,并认为有几个理由支持英伟达,包括:“1)没有看到任何进一步延迟黑尔韦尔(Blackwell)生产的迹象,预计从十二月开始进入大规模生产阶段,预估黑尔韦尔在F4Q(一月份)将贡献超过70亿美元的收入;2)尽管黑尔韦尔在F4Q期间开始量产,但霍珀(H100/H200)的需求仍然非常强劲,我们预计F4Q霍珀的收入将环比增长约15%;3)到2025年GB200产品组合仍将占60%-70%,这预示着数据中心在2025年的收入将达到超过2000亿美元。”

“我们认为NVDA在行业中依然处于独特的位置,能够从人工智能/机器学习带来的数据中心长期增长中获益,”这位五星级分析师继续说道。“由于其CUDA软件堆栈建立了显著的进入壁垒,我们看到有限的竞争风险,并预计NVDA将继续在其工作负载增速最快的云和企业市场中占据主导地位。”

这些评论支撑了Vin先生的“超重”(即买入)评级,而他设定的180美元的目标价格考虑到了一年内约36%的增长。(要查看Vin先生的历史记录,)点击这里)

这在华尔街几乎不是一个有争议的观点,因为另有39位分析师也加入了看多阵营,远远超过了3个持观望态度的分析师,最终形成了一致的强力买入共识评级。目标平均价格为152.44美元,在一年内预计回报率约为15%。(见英伟达股票预测)

英特尔

现在我们来谈谈完全不同的内容。也就是说,我们仍然会停留在芯片股票的领域内,但是虽然英伟达的故事至少目前是辉煌的,英特尔的故事则略显悲惨。

这对这家挣扎中的芯片巨头来说进展得一团糟,主要原因在于该公司一直在自断前程。产品延期加上制造问题导致市场份额流失,糟糕的管理以及缺乏创新使公司在与竞争对手的竞争中失去了优势,英特尔在人工智能芯片领域也依然处于不利地位。

尽管该公司现在正试图扭转局面,并重新致力于成为业内一股不可忽视的力量,但从其第二季度的业绩来看,这一任务看起来相当艰巨。

该公司在本季度收入为128.3亿美元,同比下降了0.9%,比预测分析师的预期少了1.5亿美元。净利润方面,调整后的每股收益为0.02美元,也低于预期——低了0.08美元。

那已经够糟糕了,但前景也很严峻,第三季度的收入预计在125亿至135亿美元之间,远低于分析师预期的143.9亿美元。

如果这被视为英特尔发出的警告,即情况不会很快好转,那么Vinh最新的行业评估似乎证实了悲观的预期。

“我们来自亚洲的调查结果是负面的,”分析师表示,“包括:1)供应链以及我们最新的云追踪结果显示,INTC在服务器市场上正失去大量市场份额给AMD,因为Genoa实例在9月份环比增长超过200%;2)Blackwell(特别是GB200)在2025年的推出将对INTC构成不利因素,因为目前INTC在基于英伟达HGX的AI服务器市场占有很高的份额;3)缺乏针对大众市场的低成本AI CPU可能会导致INTC明年失去市场份额,因为Lunar Lake代表了一种高端解决方案;4)客户对于INTC的AI芯片Gaudi 3的反馈令人失望,几乎没有市场需求或兴趣。”

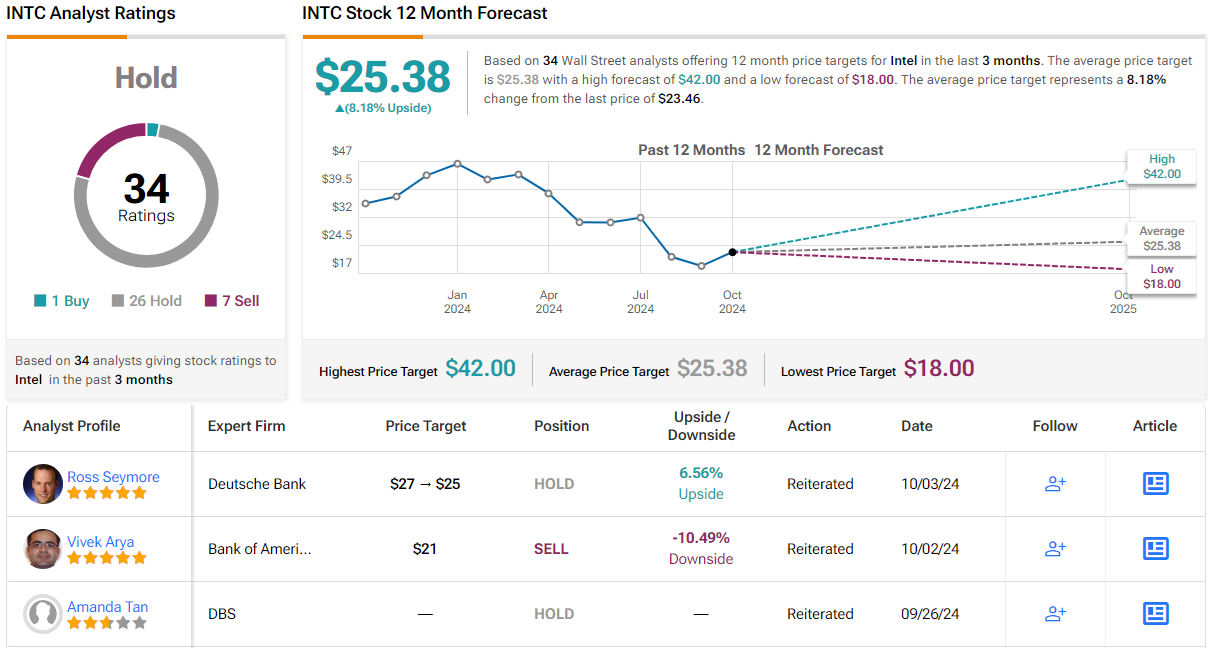

量化他的立场,Vin 把英特尔股票的评级定为板块中性(即中立),目标价格为 22 美元,这个数字比当前交易价格低 5%。

大多数文的同事认为他的立场是正确的。基于26个持有、7个卖出和1个买入的综合,该股票获得了持有的一致评级。平均目标价为25.38美元,表明未来一年有望上涨9%。(参见英特尔股票预测)

对于顶级分析师约翰·文,结论很明确:Nvidia是目前值得购买的更优芯片股票。

要寻找具有良好前景且估值吸引人的股票理念,请访问TipRanks的网站最佳股票购买推荐一个工具,将TipRanks的所有股票洞察整合在一起。

免责声明:本文中表达的观点仅反映特约分析师的意见。内容仅供信息参考之用。在进行任何投资之前,自行分析非常重要。