Amazon 为 AI 基建发 250 亿美元债,算力热潮开始更像金融工程

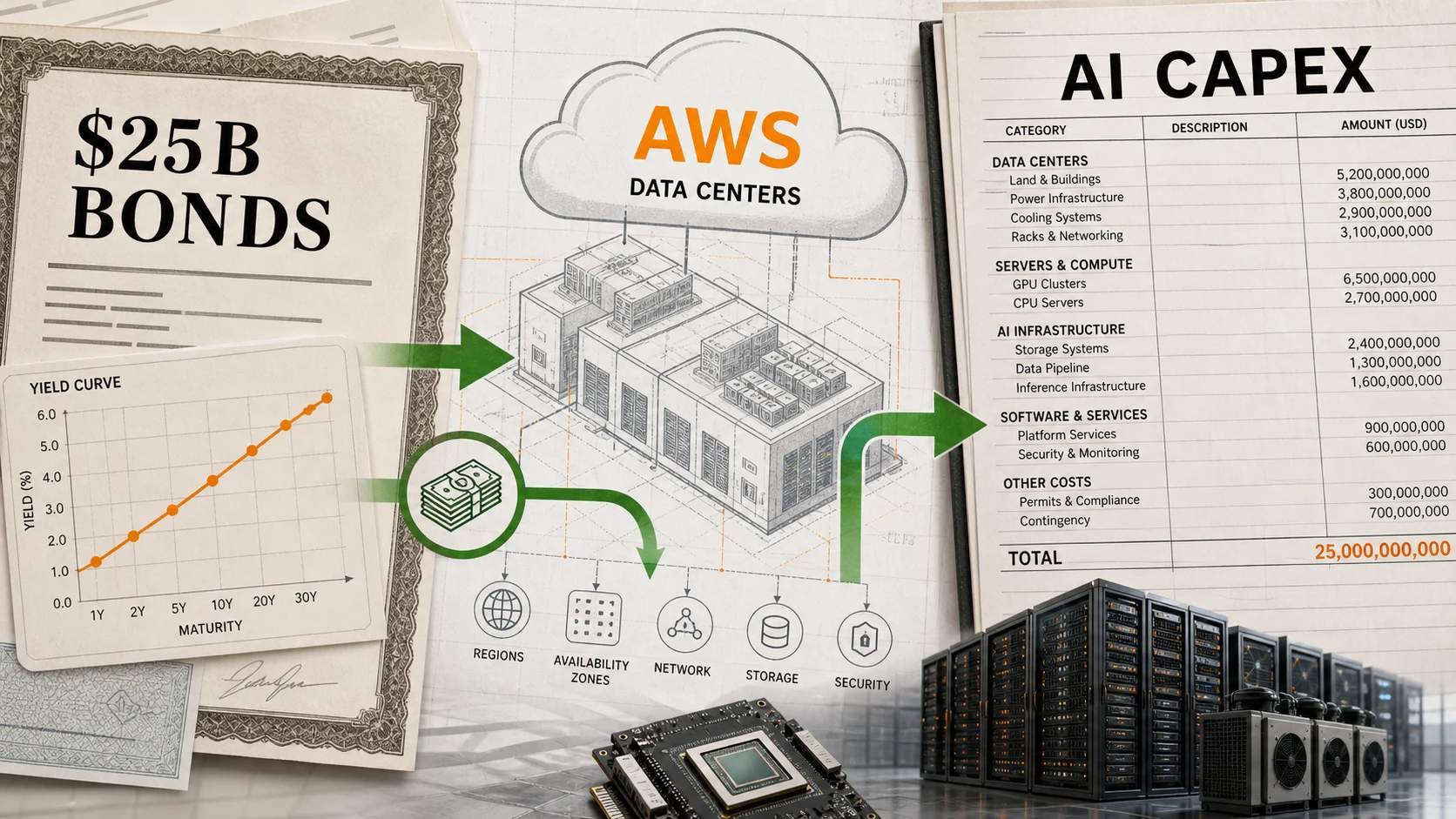

据 CNBC 报道,Amazon 计划通过八期债券发行筹集至少 250 亿美元,并表示 2026 年不会再发行更多债务。报道把这笔融资放在 AI 基础设施扩张的大背景下:云厂商仍在为数据中心、芯片和相关基础设施投入巨额资金。

陈墨

陈墨

据 CNBC 报道,Amazon 计划通过八期债券发行筹集至少 250 亿美元,并表示 2026 年不会再发行更多债务。报道把这笔融资放在 AI 基础设施扩张的大背景下:云厂商仍在为数据中心、芯片和相关基础设施投入巨额资金。

这条新闻不能只看成“Amazon 又融资了”。真正的信号是,AI 基建已经不只是科技公司内部预算问题,而是在越来越多地调用债券市场。以前我们讨论 AI 投资,容易盯着 Nvidia 订单、模型能力、AWS 收入。现在要多看一张表:债务期限、利率、现金流覆盖能力和未来云需求。

Amazon 当然不是缺现金的小公司。它有 AWS、有零售现金流、有广告业务,也有资本市场信用。正因为如此,它发债更值得看:如果连 Amazon 这种现金流强的公司都要用债券支持 AI buildout,说明这轮基础设施扩张的规模已经大到不能只靠日常经营现金轻松覆盖。

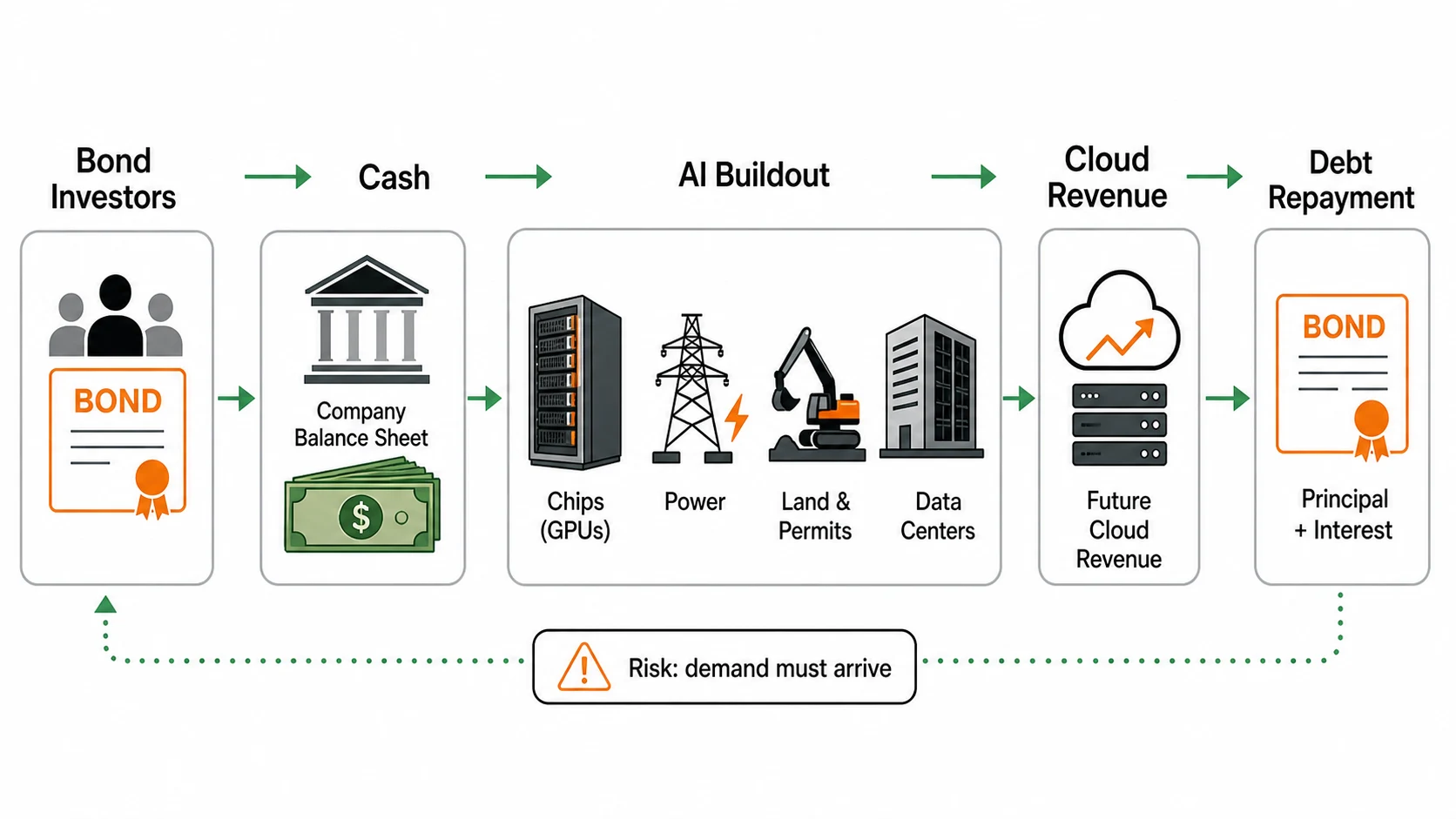

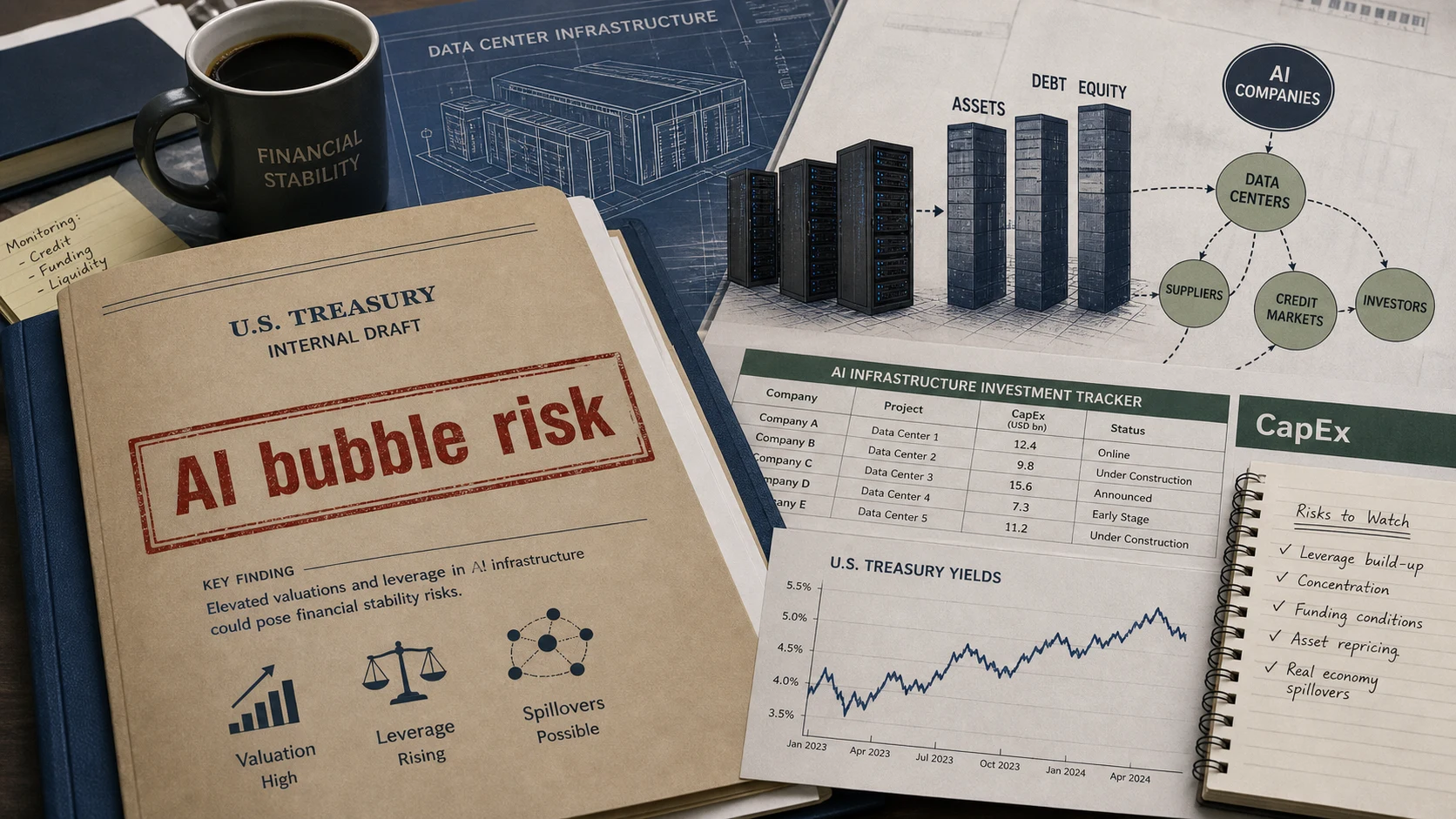

这和前一天美国财政部担心 AI 泡沫的逻辑能接上。AI 技术需求是真实的,但真实需求不等于所有投资都会有好回报。数据中心建设、定制芯片、GPU 集群、电力接入和折旧,都是提前花钱,未来慢慢回收。如果客户需求增长慢于预期,或者模型价格下降太快,债务市场就会成为风险传导通道。

读者可能会问:发债是不是坏事?不一定。对大型公司来说,长期债券可以把融资成本锁定下来,用来匹配长期资产建设,这是正常财务工具。问题不在“借钱”,而在借来的钱投向什么、回收周期多长、未来收入是否足够确定。

陈墨会把这事拆成三层账。第一层是技术账:AWS 需要更多算力来服务企业 AI、模型训练和推理。第二层是产业账:如果 Amazon 不投,Microsoft、Google、Oracle 和 neocloud 会抢走客户。第三层是金融账:资本开支越大,市场越会追问这些资产的利用率、折旧和回报。

这对开发者有什么关系?短期看,你可能只会感受到 AWS 上 AI 服务更丰富、GPU 实例更多、企业模型托管更容易。中期看,云厂商会更在意资源利用率和高价值客户,免费额度、低价试用和无约束算力可能不会无限持续。长期看,AI API 价格和云算力价格会被资本成本影响,不只是被芯片成本影响。

对创业公司来说,这条新闻也有提醒。过去拿着融资烧 API、烧 GPU 很容易被包装成增长;现在大厂都开始把算力扩张和债券市场连起来,投资人会更想知道你的 AI 成本到底能不能摊回收入里。模型调用不是魔法,它最终会出现在毛利率里。

OC 的判断是,AI 基建热潮还没有停,但它越来越像一场重资产竞赛。谁能融资,谁能建,谁能把机房填满,谁能把债滚得住,都会成为 AI 公司竞争力的一部分。算力不是只要下单就有,账也不是只要讲“千载难逢的机会”就会自动平。

参考来源

评论

围绕这篇文章补充信息、提出问题或分享观察。