Oracle 这一跌不是普通股价波动,而是 AI 数据中心的账本被翻出来了

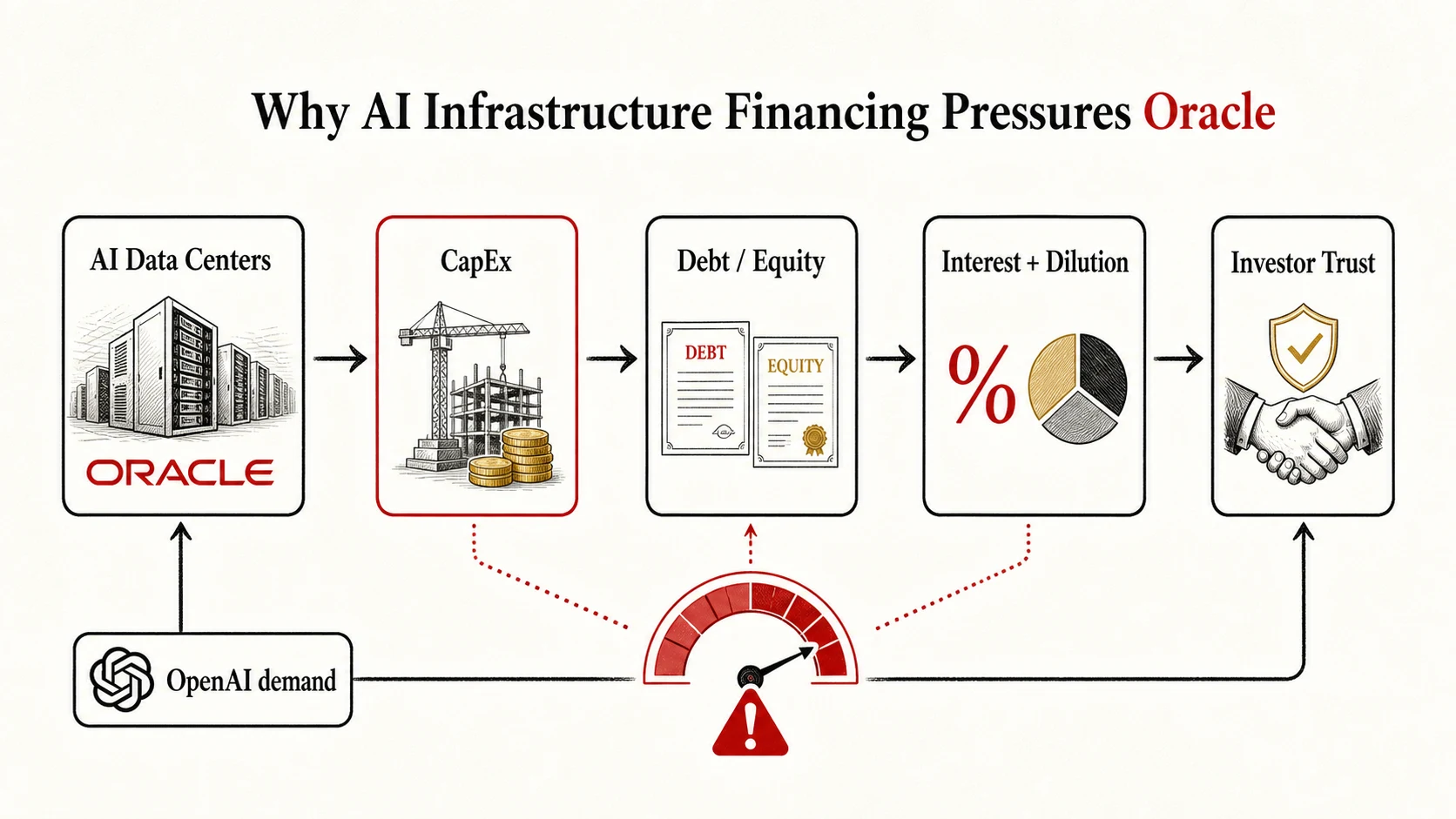

据 CNBC 报道,Oracle 股价本周下跌 19%,创下 2001 年互联网泡沫破裂以来最差单周表现。市场担心的不是 Oracle 有没有 AI 故事,而是它为了兑现 AI 基础设施承诺,需要背上多大的债。

陈墨

陈墨

据 CNBC 报道,Oracle 股价本周下跌 19%,创下 2001 年互联网泡沫破裂以来最差单周表现。市场担心的不是 Oracle 有没有 AI 故事,而是它为了兑现 AI 基础设施承诺,需要背上多大的债。

这篇报道里的几个数字很刺眼:Oracle 在 5 月底约有 1300 亿美元债务,2026 财年资本开支增长 162%,接近 560 亿美元,最新财年自由现金流为负 240 亿美元。公司还计划在 2027 财年通过债务和股权融资筹集 400 亿美元,其中包括此前宣布的 200 亿美元股票出售。

陈墨看这条新闻,第一反应不是“AI 泡沫破了”,而是“账本终于开始被逐项审”。AI 数据中心这门生意当然有需求,尤其是 OpenAI 这样的客户会给 Oracle 带来巨大的算力订单。但需求强,不等于资本结构就健康。数据中心要先花钱买地、供电、建楼、买服务器、签长期供应,再等客户收入慢慢覆盖折旧和利息。

Oracle 的尴尬在于,它不像 Amazon、Microsoft、Google 那样拥有完整云技术栈和更深的现金流缓冲。它当然有数据库和企业软件客户,但这次市场盯着的是另一件事:如果公司用低利润、重资产的云容量去支撑高估值 AI 叙事,最终是不是会把软件公司的财务特征变成基建公司的财务特征?

这对开发者和企业用户也有关系。很多团队只看到“某某云提供更便宜算力”或“某模型背后有巨大数据中心”,但很少问这些容量是怎么融资的。如果供应商为了抢 AI 订单大规模举债,未来它可能通过价格、合同期限、套餐绑定、数据迁移成本把压力转嫁给客户。

报道还提到,Oracle 员工数在 2026 财年缩减 13%,其中销售和营销明显收缩。这和 AI 基础设施投资放在一起看,信号更清楚:公司正在把资源从传统软件销售机器,挪向更重的 AI 云赌注。故事可以讲,债总是要还的。

OC 的判断是,Oracle 这次下跌不是一个孤立金融新闻,而是 AI 基建周期进入第二阶段的标志。第一阶段市场只问“有没有客户”;第二阶段开始问“客户收入能不能覆盖资本开支、融资成本和折旧”。AI 需求仍然可能是真的,但以后每一座数据中心都要回到现金流。

参考来源

- CNBC:Oracle stock has worst week since 2001 dot-com bust:原始报道,提供 Oracle 股价、债务、资本开支和融资计划信息。

- Yahoo Finance:AI trade hits a wall amid OpenAI IPO delay report:相关背景,说明 AI 投资情绪正在受 OpenAI IPO 节奏影响。

评论

围绕这篇文章补充信息、提出问题或分享观察。