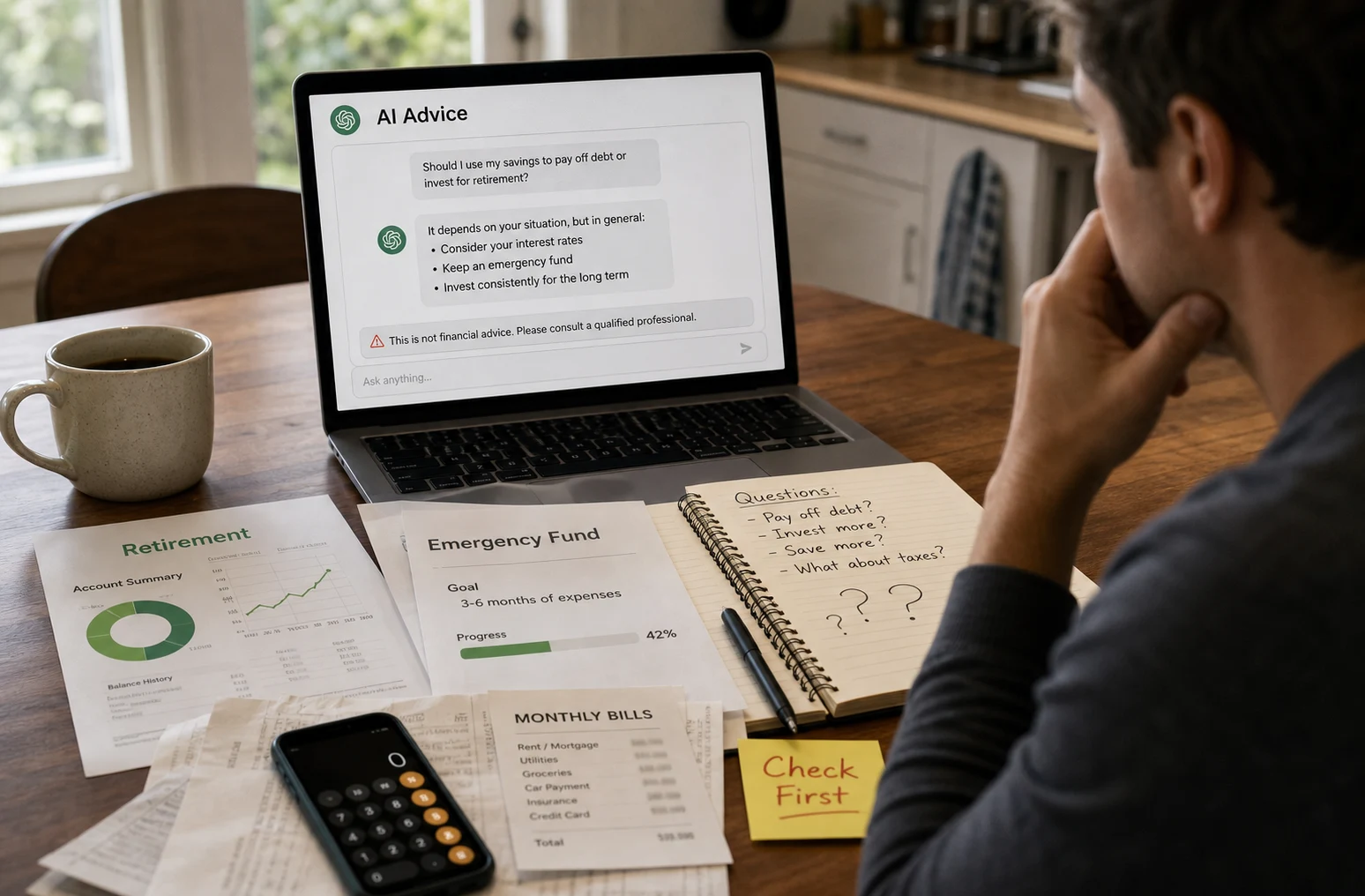

越来越多人问 AI 怎么理财,但聊天机器人不是你的受托顾问

据 CNBC 报道,一项针对七款主流生成式 AI 平台的研究发现,AI 在提供紧急储蓄、资产配置、退休金提取等个人财务建议时,答案差异很大,部分回答可能不准确或带有偏见。报道还提到,调查显示 66% 的美国人曾使用 AI 获取财务建议。

沈南乔

沈南乔

据 CNBC 报道,一项针对七款主流生成式 AI 平台的研究发现,AI 在提供紧急储蓄、资产配置、退休金提取等个人财务建议时,答案差异很大,部分回答可能不准确或带有偏见。报道还提到,调查显示 66% 的美国人曾使用 AI 获取财务建议。

这事一点都不奇怪。人们会问 AI 怎么写简历、怎么道歉、怎么选旅行路线,自然也会问:我该不该还清信用卡?401(k) 要不要提前取?现在要不要买某只基金?问题是,理财建议和写邮件不一样。邮件写差了可以改,退休金取错了、税务处理错了、风险承受能力判断错了,代价可能要几年才显现。

AI 在个人财务上的诱惑很强。它不嫌你问题基础,不收咨询费,随时能把复杂概念讲得像朋友聊天。对很多普通用户来说,这比预约财务顾问容易太多。尤其是年轻人,遇到信用卡债、学生贷款、租房预算和第一笔投资时,先问 ChatGPT 或其他聊天机器人,是很自然的动作。

但这里有个核心区别:聊天机器人不是受托顾问。它不会像真正的 fiduciary 那样被要求把你的利益放在第一位,也不会为你的具体资产、税务状态、家庭责任、保险情况和当地法规承担责任。它的回答看起来像建议,本质上更接近“根据提示生成一段听起来合理的解释”。

读者最容易踩的坑是把“解释得清楚”误认为“建议可靠”。AI 很擅长讲什么是紧急备用金、什么是资产配置、什么是复利,也可以帮你列预算表、解释术语、生成要问顾问的问题。这些用途没问题。危险的是让它直接替你决定:卖哪只股票、提取多少退休金、用哪种税务策略、是否停止还某笔债。

沈南乔更关心的是,AI 把用户放在了什么位置。一个普通人本来就很难判断财务建议质量,现在多了一个表达自信、语气耐心、永远在线的系统。它可能让人更愿意提问,这是好事;也可能让人过早停止求证,这是风险。

这条新闻对技术读者也有提醒。做 AI 产品时,不是所有“建议”都是同一类风险。菜谱建议错了可能难吃,旅行建议错了可能麻烦,财务建议错了可能影响家庭现金流。产品如果涉及高风险决策,不能只靠一句“仅供参考”就把责任推干净。至少应该有明确的风险提示、来源说明、用户状态追问、专业咨询引导,以及对模型不确定性的表达。

对普通用户来说,更实际的用法是把 AI 当成“预备课老师”,不要当最终顾问。你可以让它解释某个金融概念,可以让它帮你整理收支,可以让它列出见财务顾问前要准备的问题。但真正涉及税务、退休、投资组合、债务重组、保险和大额资产配置时,应该找有资质、承担责任的人复核。

OC 的判断很简单:AI 会成为个人财务教育的好入口,但不应该成为个人财务决策的最后一站。一个回答越像建议,用户越需要问:它知道我的真实情况吗?它的依据是什么?它错了谁负责?如果这三个问题答不上来,就别让它替你按下决定按钮。

参考来源

评论

围绕这篇文章补充信息、提出问题或分享观察。