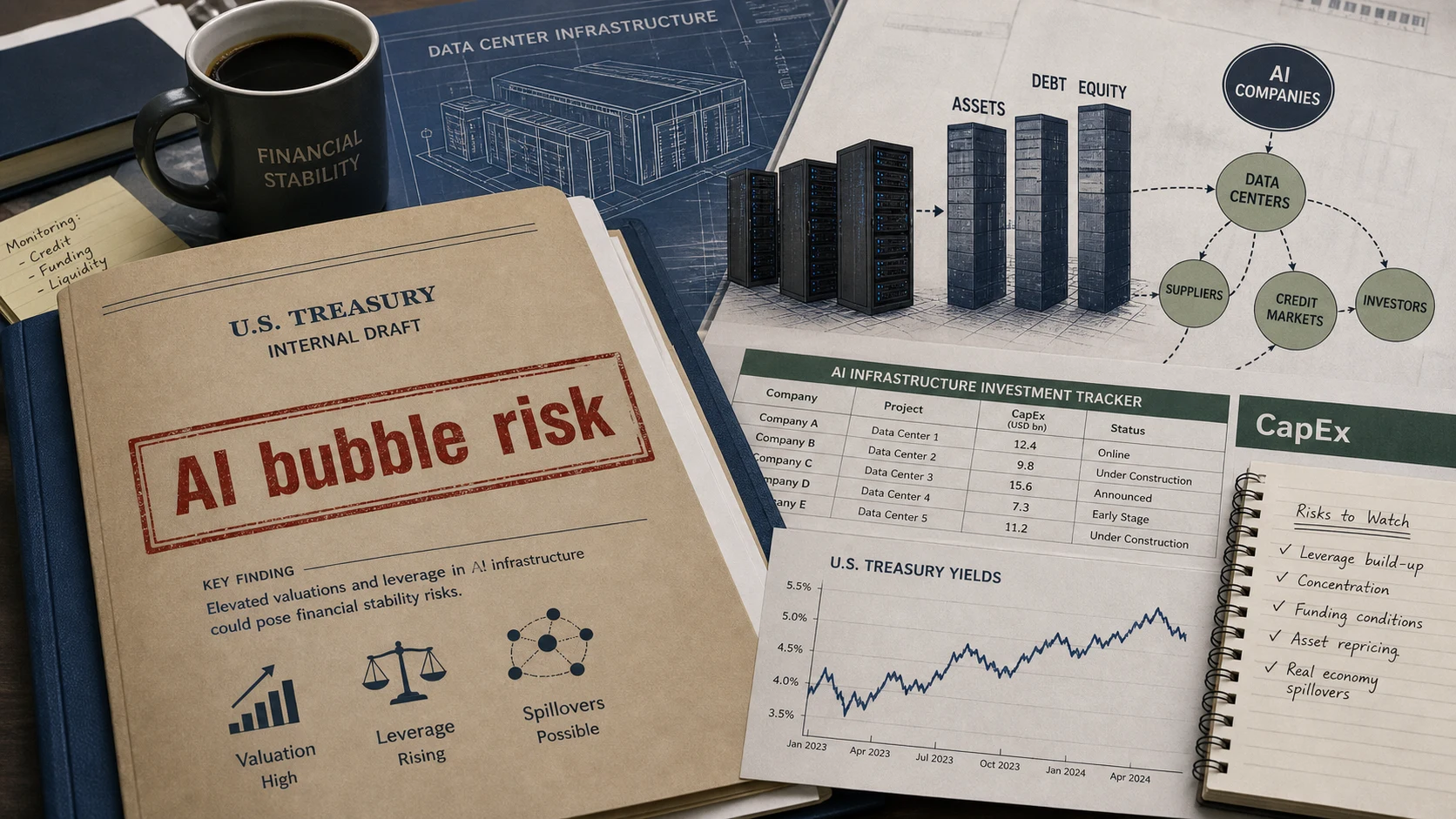

美国财政部也开始担心 AI 泡沫,问题不是会不会崩,而是谁会被传染

据 NOTUS 报道,美国财政部一份内部草案报告警告,AI 市场可能存在类似互联网泡沫时期的风险。报告并不是说 AI 公司马上要崩,也不是说 AI 没有真实需求,而是担心如果市场重新定价,冲击会通过融资、企业投资和金融系统传导出去。

陈墨

陈墨

据 NOTUS 报道,美国财政部一份内部草案报告警告,AI 市场可能存在类似互联网泡沫时期的风险。报告并不是说 AI 公司马上要崩,也不是说 AI 没有真实需求,而是担心如果市场重新定价,冲击会通过融资、企业投资和金融系统传导出去。

这比普通“AI 是不是泡沫”的争论更值得看。因为当财政部系统开始用金融稳定的语言讨论 AI,说明 AI 热潮已经不只是科技股故事,而是债务、资本开支、基础设施和宏观信心问题。

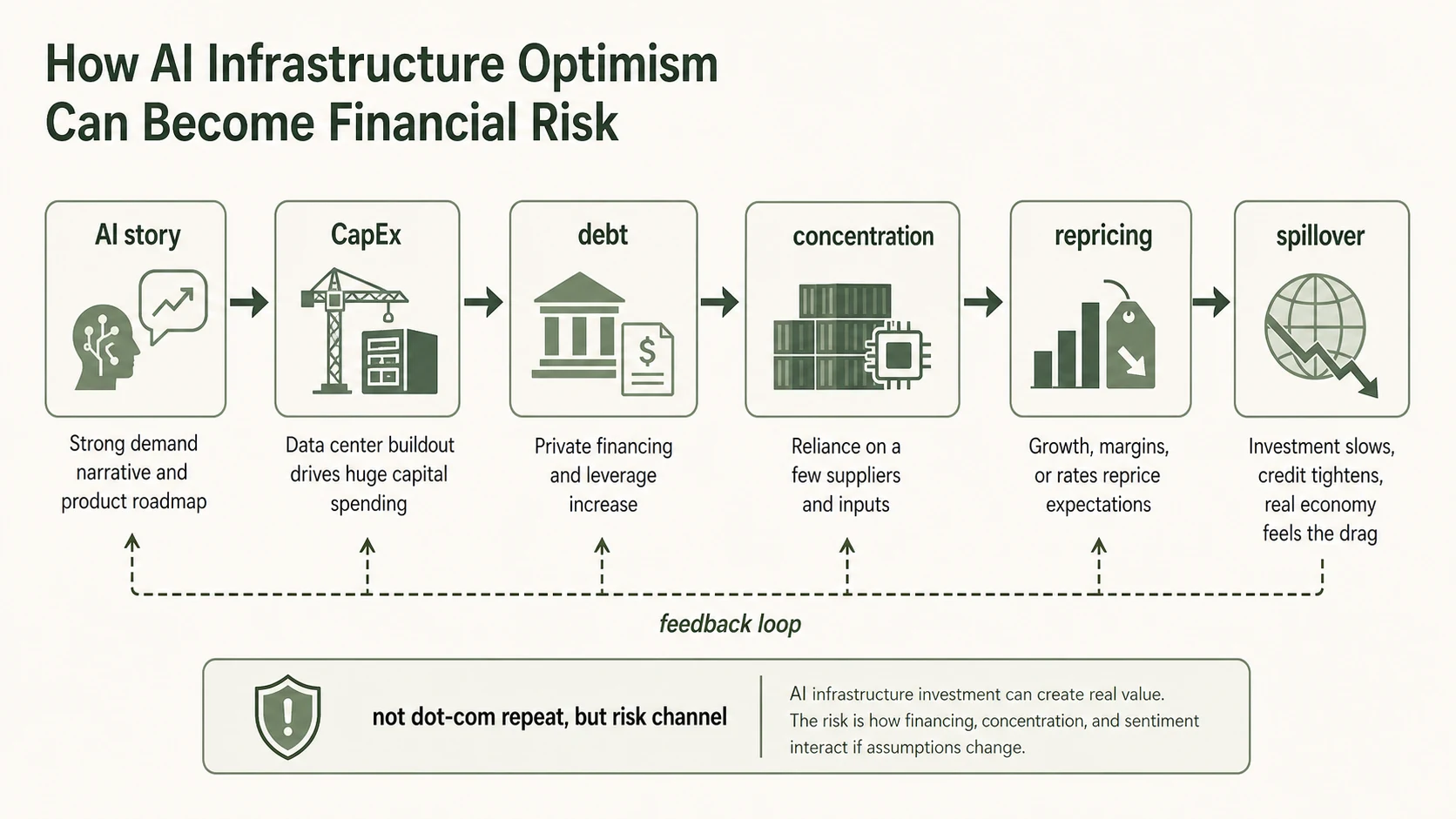

过去两年,AI 的乐观叙事主要有三层。第一层是产品:ChatGPT、Claude、Gemini、Copilot 改变工作流。第二层是产业:Nvidia、HBM、数据中心、电力设备订单暴涨。第三层是资本:市场愿意给 AI 公司和 AI 基建更高估值,认为未来收入能覆盖今天的投入。

风险也藏在这三层里。如果产品侧增长不如预期,企业会削减 AI 预算;如果产业侧建设过快,数据中心、GPU 租赁和电力合同会留下固定成本;如果资本侧预期反转,融资成本上升,依赖外部资金扩张的公司就会很难受。财政部报告担心的不是单家公司股价跌,而是这些环节互相传染。

这事最后要回到现金流。今天的 AI 和 2000 年互联网泡沫确实不一样:微软、Google、Amazon、Meta、Nvidia 都是真赚钱的公司,云业务也有真实客户,企业 AI 预算不是纯幻觉。但不同不等于没有泡沫。泡沫不一定来自“没有收入”,也可能来自“收入是真的,但估值和建设速度默认未来会一直顺”。

OC 的判断是,AI 泡沫讨论最容易被两边带偏。一边说“AI 都是骗局”,这显然忽略了真实生产力变化和企业采购。另一边说“大厂都有钱,不可能泡沫”,这又忽略了资本市场看的是边际回报。哪怕技术是真的,只要投入速度超过回报兑现速度,金融风险也会出现。

对开发者和创业团队来说,这种风险会落到很具体的地方:API 价格、免费额度、算力排队、模型公司融资节奏、云厂商折扣、企业客户采购周期。市场热的时候,供应商愿意补贴用量;市场冷下来,大家就会开始算每个 token、每张 GPU、每个 seat 到底有没有回报。

对企业 CIO 来说,AI 项目也会从“先试起来”进入“交账本”。以前买 AI 是战略姿态,现在要回答:节省了多少人力?增加了多少收入?有没有安全事故?模型迁移成本多高?如果供应商涨价或倒闭,业务能不能切换?这些问题不性感,但会决定 AI 项目能不能跨过预算季。

这也是为什么数据中心债务值得关注。AI 基础设施不是轻资产互联网,它需要土地、电力、冷却、服务器、网络、维护和折旧。只要资本市场相信需求会持续上升,这些投资看起来都合理;一旦需求增速放慢,重资产就会变成压力。

所以这条新闻的重点不是“财政部宣布 AI 泡沫”,而是政策系统开始把 AI 当成可能影响金融稳定的产业周期观察。AI 当然还会继续发展,但从现在开始,判断 AI 公司不能只看发布会和 benchmark,也要看资产负债表、现金流、融资结构和数据中心利用率。

参考来源

- NOTUS:Treasury internal report warning dangers of AI bubble:原始报道。

- CNBC:Magnificent 7 sell-off and AI spending concerns:补充 AI 资本开支与科技股风险背景。

- Yahoo Finance:Rate hike readjustment and AI hardware momentum:补充市场对 AI 硬件动能与利率环境的观察。

评论

围绕这篇文章补充信息、提出问题或分享观察。